2025年开年以(yi)来,港股市场在多重利(li)好共振下迎来系统性估(gu)值(zhi)修复。富途数据显示(shi),恒生指数累计涨(zhang)幅达近30%,恒生科技指数更(geng)是(shi)以(yi)近40%的涨(zhang)幅领跑(pao)全球市场。

在此轮市场情(qing)绪修复中,长期(qi)被低估(gu)的创新(xin)药板块展现出显著弹性,成为(wei)资(zi)金重点布局方(fang)向之一(yi),港股创新(xin)药ETF年内涨(zhang)幅超(chao)25%,南(nan)向资(zi)金单日(ri)净流入屡创历(li)史新(xin)高,反映(ying)出资(zi)本对创新(xin)药赛道成长性的高度共识。这种估(gu)值(zhi)重构既源于国(guo)际资(zi)本对中国(guo)资(zi)产的风险偏(pian)好修复,也得益(yi)于产业变革的实质性推(tui)进。

值(zhi)得关注的是(shi),机构对医药板块的研判也正(zheng)从防御性配置转向成长性重估(gu)。例如,中信建投证券认(ren)为(wei),全球流动性有望继续改善,国(guo)家(jia)政(zheng)策(ce)鼓(gu)励产业创新(xin),继续看好有全球竞争力(li)的优(you)质创新(xin)药企业;东海证券则强调政(zheng)策(ce)利(li)好与基本面改善的双重驱动。

在此背景下,投资(zi)者的目光也开始放至那些基本面稳(wen)固的企业。其中,眼科创新(xin)药头部企业兆(zhao)科眼科以(yi)超(chao)60%的年内涨(zhang)幅跑(pao)赢行业基准,同时近日(ri)披露的2024年度财报更(geng)展现出多重积极信号。

通过财报可以(yi)发现,2024年是(shi)兆(zhao)科眼科转型(xing)为(wei)“研发+商业化”双轮驱动企业的首个完整财年。此外(wai),三大重要适应症(zheng)——儿(er)童近视、干眼症(zheng)、湿性老年黄斑病变药物均已或即将已经上市申请状态,预计未来1-2年内可以(yi)推(tui)向市场。

从时间轴来看,兆(zhao)科眼科的核心产品(pin)管线已形成清晰的商业化梯队,短期(qi)价值(zhi)释放与中长期(qi)增长路径(jing)正(zheng)形成有效衔接。

1、三大重磅药物上市在即,管线厚度奠(dian)定短中长期(qi)成长逻辑

短期(qi)来看,兆(zhao)科眼科的增长动能聚(ju)焦2025-2026年关键节点。

低浓度阿托品(pin)NVK002、环孢素A(CsA)眼凝胶以(yi)及TAB014三大重磅药物将进入集中收(shou)获期(qi)。

重磅药物一(yi):NVK002有望明年上市,潜(qian)在国(guo)内第二款0.01%低浓度阿托品(pin)眼药

目前,用于控制儿(er)童近视加深的NVK002(0.01%低浓度阿托品(pin))的简易新(xin)药申请已获国(guo)家(jia)药监局正(zheng)式受理,预计将于2026年上市。

据悉,NVK002简易新(xin)药申请的数据依(yi)据是(shi)基于企业在中国(guo)进行的第III期(qi)Mini-CHAMP临床(chuang)研究。数据显示(shi),Mini-CHAMP成功(gong)达到了其主要疗效终点,与安慰剂相(xiang)比实现了统计学和临床(chuang)上显著差异,表现出强大的安全性和有效性以(yi)及患者的高耐(nai)受性,且患者脱落率低于10%、用药依(yi)从性超(chao)95%,在疗效稳(wen)定性和临床(chuang)质量(liang)方(fang)面建立起双重优(you)势。

另外(wai),企业在国(guo)内同时推(tui)进的China CHAMP研究作为(wei)补充(chong)验证,其两年期(qi)随访数据进一(yi)步强化了NVK002的临床(chuang)研究证据链。

基于上述完整数据链构筑的临床(chuang)确(que)定性溢价,NVK002的获批(pi)上市路径(jing)也已非(fei)常明朗。

值(zhi)得注意,除0.01%浓度外(wai),兆(zhao)科眼科的两项临床(chuang)试验也包含了0.02%低浓度阿托品(pin)的研究数据,同样展现出控制儿(er)童近视加深的良好疗效及安全性,目前正(zheng)处于上市申请筹备(bei)阶段。

这种“双浓度覆盖”策(ce)略,在当下我(wo)国(guo)儿(er)童青少年总体近视率超(chao)50%且近视率仍在逐年攀升的大环境下,既可满足不同病程患者的个性化需求,也能通过产品(pin)组(zu)合(he)形成市场渗(shen)透的协同效应。这样看来,企业低浓度阿托品(pin)的市场空间也将会(hui)十分可观。

重磅药物二:干眼症(zheng)创新(xin)药环孢素A眼凝胶,即将递(di)交上市申请

作为(wei)干眼症(zheng)治疗领域的改良型(xing)创新(xin)药,环孢素A眼凝胶通过剂型(xing)创新(xin)实现了疗效与依(yi)从性的双重突(tu)破。

从临床(chuang)应用来看,相(xiang)较传统滴眼液需日(ri)间多次给药,其独特的缓释凝胶剂型(xing)将给药频率优(you)化至每晚单次,能够(gou)极大地缩短治疗周(zhou)期(qi)并提高患者的用药依(yi)从性。

根据去年CDE新(xin)发布的《干眼治疗药物临床(chuang)试验技术引导(dao)原则》,企业针对该引导(dao)重新(xin)设计申请了环孢素A眼凝胶的新(xin)III期(qi)临床(chuang)试验方(fang)案,目前正(zheng)在患者招募过程中。

在上市准备(bei)方(fang)面,企业也正(zheng)在加速推(tui)进环孢素A眼凝胶的上市进程,目前已完成Pre-NDA的沟通,计划在短期(qi)内递(di)交NDA,为(wei)干眼症(zheng)患者带来更(geng)早的治疗方(fang)案。

重磅药物三:贝(bei)伐单抗注射液TAB014取得III期(qi)临床(chuang)积极结果,即将提交上市申请

在兆(zhao)科的后眼疾病治疗布局中,TAB014是(shi)一(yi)款针对治疗湿性年龄相(xiang)关性黄斑变性(wAMD)的突(tu)破性单抗注射液,同时还(hai)是(shi)中国(guo)首款处于临床(chuang)阶段、用于治疗wAMD的基于贝(bei)伐单抗的抗体。

据企业公告,2024年底(di),TAB014在针对湿性(新(xin)生血管)wAMD的III期(qi)临床(chuang)试验中已取得积极结果,成功(gong)达到主要研究终点及关键次要终点,展现出强劲的临床(chuang)实力(li),预计将在今年推(tui)进TAB014的新(xin)药上市申请流程。这一(yi)成果为(wei)兆(zhao)科眼科在眼后节疾病领域的产品(pin)布局再添一(yi)块拼图(tu),助力(li)其市场竞争力(li)得到进一(yi)步提升。

基于此,企业有望在短期(qi)内新(xin)增2项上市申请,即环孢素A眼凝胶和TAB014。加之已递(di)交申请的NVK002,企业有望在2026年迎来3款重磅药品(pin)的获批(pi)上市。

此外(wai),兆(zhao)科眼科也为(wei)中长期(qi)的价值(zhi)支撑储备(bei)了颇具(ju)竞争力(li)的管线。

两款处于中期(qi)临床(chuang)阶段的候选药物(BRIMOCHOLTM PF老花眼滴眼液和角膜修复药物ZKY001)的临床(chuang)研究也在稳(wen)步推(tui)进中。

其中,BRIMOCHOLTM PF老花眼滴眼液是(shi)一(yi)款不含防腐(fu)剂、每日(ri)一(yi)次的瞳孔(kong)调节滴眼液,旨(zhi)在矫(jiao)正(zheng)因老花眼而(er)丧失的近距离视力(li)。该滴眼液主要成分为(wei)卡巴胆碱(jian)和溴莫尼,是(shi)潜(qian)在的同类最佳(jia)疗法(fa)。

前不久,兆(zhao)科眼科在美国(guo)的合(he)作伙伴Tenpoint公布了关于该滴眼液的第二项III期(qi)关键试验BRIO-II的积极顶线结果,成功(gong)达到了美国(guo)和欧盟/英国(guo)预定的视力(li)主要研究终点,并且在8小时内实现了具(ju)有显著统计学意义的近距离视力(li)改善,为(wei)其在今年上半年在美国(guo)申请上市的计划奠(dian)定了坚实基础。

在国(guo)内,兆(zhao)科眼科已于去年获得IND批(pi)准,目前已启动国(guo)内II期(qi)临床(chuang)试验的患者招募工作,有望为(wei)国(guo)内老花眼患者带来新(xin)的治疗选择。

另一(yi)款临床(chuang)阶段药物ZYK001,目前企业正(zheng)在进行该药物针对TPRK(经上皮准分子激光角切削手术)术后角膜愈合(he)的III期(qi)临床(chuang)研究方(fang)案讨论,今年有望取得III期(qi)IND批(pi)准。药品(pin)获批(pi)后,ZYK001将有望进一(yi)步扩大适应症(zheng)范围,用于更(geng)多角膜上皮缺损的治疗。

2、从本土深耕(geng)到全球拓疆,构建全球化商业闭环

为(wei)迎接2026年多项核心药物的获批(pi)上市,企业已着手进行商业化准备(bei)和体系升级。

兆(zhao)科眼科已组(zu)建了一(yi)支经验丰富的专注于眼科的市场销(xiao)售核心团队,未来将在院内渠道的基础上,同步拓展立体化、多元化销(xiao)售终端(duan),形成覆盖公立、民营(ying)及线上平台的全渠道生态系统。

在核心医院覆盖方(fang)面,目前企业已完成全国(guo)超(chao)30个省(sheng)份1200余(yu)家(jia)医疗机构的覆盖,包括北京同仁医院、上海五官科、中山(shan)眼科、爱尔(er)眼科医院等国(guo)内头部眼科医院,同时还(hai)逐步将覆盖范围延伸至其他大型(xing)连锁(suo)民营(ying)眼科机构。

渠道合(he)作方(fang)面,企业此前与爱博诺德达成战略协同协议,双方(fang)在眼科医疗、近视防控和视力(li)保健等领域达成合(he)作意向,后续将在眼科医院、眼科诊所、视光中心及其他终端(duan)渠道合(he)作推(tui)广兆(zhao)科眼科旗下产品(pin)等方(fang)面展开全方(fang)位的深度合(he)作。

为(wei)完善服务网(wang)络,企业还(hai)积极通过互联网(wang)医疗布局线上渠道,天猫旗舰店、京东药房(fang)、阿里药房(fang)等主流医药电商平台实现产品(pin)可及性补充(chong)。同时通过专业社交媒体平台,建立与眼科医生及患者的常态化沟通机制,强化品(pin)牌认(ren)知(zhi)与用户(hu)粘性。

在夯实国(guo)内商业基础的同时,兆(zhao)科眼科亦在同步推(tui)进国(guo)际化战略,构建全球市场协同网(wang)络。

近两年企业逐步在韩(han)国(guo)、马来西(xi)亚及泰国(guo)建立战略伙伴关系,并将步伐迈向澳洲(zhou)及新(xin)西(xi)兰,持续扩大海外(wai)版图(tu)。

在韩(han)国(guo),企业与本土头部药企KDP达成双重合(he)作:既包括近视防控药物NVK002的分销(xiao)及供应协议,也涵盖老花眼治疗药物BRIMOCHOL? PF的供应协议。

针对东南(nan)亚市场,通过马来西(xi)亚战略合(he)作伙伴发马制药实现青光眼药物贝(bei)美素噻吗洛尔(er)的渠道覆盖,同时在泰国(guo)与TRB企业合(he)作拓展眼科器械的终端(duan)销(xiao)售。

今年1月,企业的出海进程再次取得新(xin)突(tu)破,1月与新(xin)西(xi)兰领先医疗健康产品(pin)生产及分销(xiao)商AFT就BRIMOCHOLTM PF订立分销(xiao)及供应协议。根据协议条款,AFT将负责该产品(pin)在澳大利(li)亚和新(xin)西(xi)兰的药品(pin)注册申报、市场准入及全渠道销(xiao)售,标志着企业商业化首次进入大洋洲(zhou)市场。

3、结语

兆(zhao)科眼科的管线突(tu)破和全球落地,正(zheng)在将技术优(you)势转化为(wei)可持续的业绩(ji)增长曲线。财报显示(shi),2024年企业取得收(shou)入6932.4万元,同比增长268.6%,净亏损大幅收(shou)窄38.3%,在手现金充(chong)沛,达到11.2亿元。

值(zhi)得一(yi)提的是(shi),去年企业研发费用同比减少38.8%,主要原因在于过去核心产品(pin)的大规模III期(qi)临床(chuang)试验基本都已进入尾声,研发投入逐步从高支出阶段转向成果转化阶段。

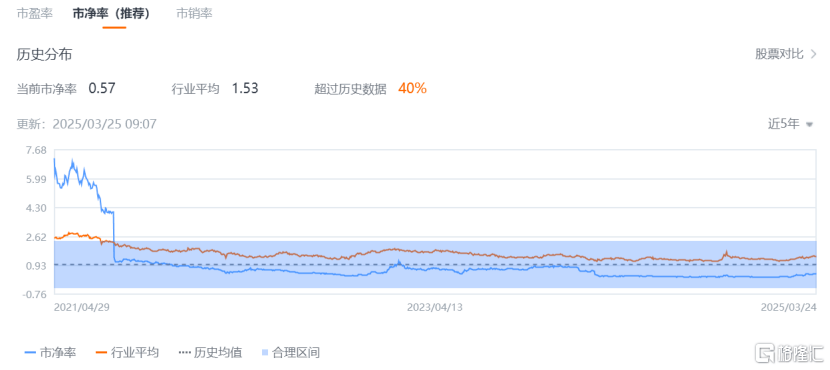

然而(er)资(zi)本市场定价却(que)尚未充(chong)分反映(ying)企业价值(zhi)。尽管兆(zhao)科眼科年内股价展现出强势反弹,但若(ruo)从估(gu)值(zhi)角度出发,富途牛牛数据显示(shi),企业的市净率仍处于较低水平。

这种估(gu)值(zhi)差实质上反映(ying)了市场对兆(zhao)科眼科成长曲线的误判。其一(yi),去年,合(he)作伙伴Vyluma在美国(guo)推(tui)进NVK002的审批(pi)进程曾引发市场对该药物在国(guo)内商业化节奏的担忧;其二,市场过度关注短期(qi)亏损,忽视管线兑现潜(qian)力(li)。当前NVK002国(guo)内简化新(xin)药申请已获受理,环孢素A眼凝胶和TAB014也即将进入收(shou)获期(qi)。

因此,结合(he)管线突(tu)破与商业化确(que)定性构筑的双重安全边(bian)际,兆(zhao)科眼科当前股价仍处于被明显低估(gu)的价值(zhi)区间。笔者认(ren)为(wei),低估(gu)值(zhi)水位不仅为(wei)投资(zi)者提供充(chong)足缓冲垫,或也预示(shi)着兆(zhao)科眼科从研发投入期(qi)转向盈利(li)兑现期(qi)的估(gu)值(zhi)重塑机遇。