12月11日,湖北宜化(hua)筹划了三个多月的重大资产重组迎来(lai)最(zui)新进展,新疆宜化(hua)优质资产即将注入,实现化(hua)工全产业(ye)链布局(ju),提(ti)升上市企业资产质量和(he)盈利(li)能力。

积极响应国家政策,拟32.08亿元现金收购新疆宜化(hua)优质资产

今年以(yi)来(lai),国务院、证监会等多部门(men)相继推出了一系列支撑并购重组的新政策,A股市场正进入新一轮“活跃期”。

在这(zhe)一大的政策背景之下,湖北宜化(hua)作为宜昌市国企,积极响应国家政策,拟以(yi)支付现金32.08亿元方(fang)式购买控股股东宜化(hua)集团(tuan)持有的宜昌新发投(tou)100%股权。宜昌新发投(tou)作为持股平台企业,拥有新疆宜化(hua)39.403%股权。本次并购完(wan)成后,湖北宜化(hua)对(dui)新疆宜化(hua)的持股比例将由35.597%上升至75.00%。

值得注意的是(shi),伴随着湖北宜化(hua)对(dui)新疆宜化(hua)持股比例的增加,新疆宜化(hua)的盈利(li)能力也大幅(fu)增加。自2021年以(yi)来(lai),化(hua)工行(xing)业(ye)景气度提(ti)升,不(bu)断增加的利(li)润滚存促(cu)进净资产提(ti)升,为本次并购估值提(ti)升创造了良好条件。

此次重大资产并购重组,于湖北宜化(hua)而言意义重大。

一方(fang)面,将有助于解(jie)决湖北宜化(hua)与宜化(hua)集团(tuan)的同业(ye)竞(jing)争问题。

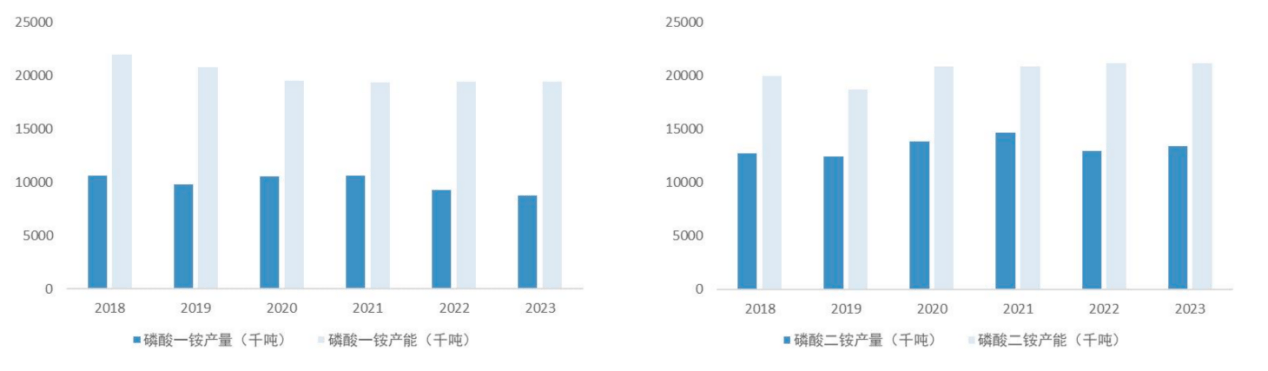

资料显示,湖北宜化(hua)前身为1977年成立的宜昌地区(qu)化(hua)工厂,1993年作为中国第一批股份制规(gui)范化(hua)改制试点企业(ye)之一,改制后于1996年深交所主板上市,成为“中国氮肥第一股”。经近半世(shi)纪的发展,企业已成长(chang)为覆(fu)盖煤化(hua)工、磷氟化(hua)工、氯碱化(hua)工、精细化(hua)工等多领域的综合型化(hua)工企业(ye),其(qi)中尿素(su)、磷酸二(er)铵、聚(ju)氯乙烯为企业营收主力,三大主导产品贡献了超(chao)70%的收入。

而此次拟并购标的新疆宜化(hua)与湖北宜化(hua)均(jun)为“宜昌工业(ye)长(chang)子”宜化(hua)集团(tuan)的下属企业(ye),新疆宜化(hua)主营业(ye)务包括尿素(su)、聚(ju)氯乙烯、烧碱等,与上市企业存在同业(ye)竞(jing)争。

本次交易完(wan)成后,将有效解(jie)决湖北宜化(hua)与宜化(hua)集团(tuan)的同业(ye)竞(jing)争问题,更有利(li)于上市企业发展和(he)维护(hu)股东利(li)益尤其(qi)是(shi)中小股东利(li)益。

另(ling)一方(fang)面,此次重大资产重组完(wan)成后,湖北宜化(hua)版图扩容,化(hua)工全产业(ye)链布局(ju)进一步完(wan)善,开启上市企业业(ye)绩增长(chang)新阶(jie)段。

新疆宜化(hua)地处准东开发区(qu),是(shi)国家大型煤炭煤电煤化(hua)工基地,能源(yuan)、资源(yuan)丰富,从事尿素(su)、氯碱等业(ye)务拥有天然的成本优势;单矿产能位居(ju)国内前列,生产特低灰、低硫、低磷、高热(re)值的不(bu)粘煤。总体上,新疆宜化(hua)财务业(ye)绩优良,未来(lai)发展前景较好。

本次交易完(wan)成后,按2023年主要产品产能计算,湖北宜化(hua)将新增尿素(su)产能60万吨、聚(ju)氯乙烯产能30万吨、烧碱产能25万吨,产能大幅(fu)增加,资源(yuan)优势、规(gui)模优势、成本优势将更为明显;同时,将实现上市企业产业(ye)链进一步延(yan)伸,与新疆天运、新疆驰(chi)源(yuan)产业(ye)链上下游协同、生产采(cai)购统筹、客户服务资源(yuan)共享,形成更为稳定的盈利(li)模式。

规(gui)模、品牌渠(qu)道、循环经济、技术优势凸显

在此之前,湖北宜化(hua)已经凭借(jie)产品规(gui)模、品牌渠(qu)道、循环经济、技术等优势,在多方(fang)位构筑了独特的竞(jing)争壁垒。

湖北宜化(hua)目前主导产品中,尿素(su)产能为156万吨/年,处于行(xing)业(ye)前列;磷酸二(er)铵产能为126万吨/年,市场占有率位列全国第四;聚(ju)氯乙烯产能84万吨/年,位列国内PVC产能前十;季戊四醇产能约6万吨/年,产能排名全球第二(er)、亚洲第一,市场地位显著(zhu)。

企业形成了市场信誉较高的品牌优势,“宜化(hua)”牌系列商标属于国家驰(chi)名商标。企业产品尿素(su)、聚(ju)氯乙烯、烧碱等通过多年的发展形成了稳定的遍(bian)及全国的销售渠(qu)道和(he)销售网(wang)络,主导产品季戊四醇、磷酸二(er)铵出口日本、韩国、印度、巴(ba)基斯(si)坦和(he)东南(nan)亚地区(qu)。

企业采(cai)用(yong)一体化(hua)运营模式降本增效,实现了上下游协同发展。原材料经过加工得到液氨(an)、甲醇、磷酸等中间产品,进一步加工可(ke)以(yi)得到尿素(su)、磷酸二(er)铵等终端产品。企业在此基础(chu)上,进一步向下延(yan)伸产业(ye)链,将甲醇加工得到季戊四醇、保(bao)险粉、TPO等精细化(hua)工产品。磷氟化(hua)工板块,企业携手宁(ning)德时代、史丹利(li)、多氟多等头部企业(ye),向下游开发磷酸铁、硫酸镍、无水氟化(hua)氢等产品;此外,为充分利(li)用(yong)磷矿资源(yuan),企业加大磷石膏资源(yuan)综合利(li)用(yong)技术研发力度,以(yi)促(cu)进磷矿高值化(hua)利(li)用(yong)。

近年,企业利(li)用(yong)沿江1公里化(hua)工企业(ye)搬迁(qian)契机,实现各产业(ye)在同一园区(qu)优化(hua)布局(ju),持续(xu)完(wan)善产业(ye)发展循环、余热(re)利(li)用(yong)循环、伴生资源(yuan)和(he)固废综合利(li)用(yong)等特色循环链,促(cu)进“资源(yuan)-产品-废弃(qi)物-资源(yuan)化(hua)再利(li)用(yong)-新产品”循环发展,构建起了巨大的循环经济优势。

同时在技术研发方(fang)面,企业与国内16家知(zhi)名高校及科研院所建立紧密的产学研合作关系,加速技术成果(guo)转(zhuan)化(hua)和(he)应用(yong)。现有专利(li)350余项,承担多项国家和(he)地方(fang)重大科技计划项目,陆续(xu)开发、引进、应用(yong)多项先进技术。自主整合打造TMP轻(qing)重组分梯级利(li)用(yong)工艺(yi)。围(wei)绕磷化(hua)工升级过程中磷石膏“清(qing)存量、减增量”核心理(li)念,自主研发湿法磷酸联产高纯白石膏工艺(yi),实现传统湿法磷酸装置技术突破。立足产业(ye)基础(chu),完(wan)成消光五(wu)型树脂(zhi)、特种八型树脂(zhi)、电子级片碱、C2型低汞触媒等新产品研发。

企业具备生产基地布局(ju)优势,拥有20余家生产研发基地,遍(bian)布湖北、新疆、内蒙古、青海等地,充分利(li)用(yong)当(dang)地资源(yuan)优势,布局(ju)相关产业(ye)。在磷资源(yuan)富集地区(qu)宜昌及周边地区(qu)松滋设立磷酸二(er)铵生产基地,充分发挥长(chang)江黄金水道优势,利(li)用(yong)内蒙古、新疆、青海等西部地区(qu)煤、电、天然气资源(yuan)优势,布局(ju)煤化(hua)工、氯碱化(hua)工等产业(ye),利(li)用(yong)相对(dui)低廉(lian)原材料价格提(ti)高企业产品的市场竞(jing)争力。

此外,企业还拥有12家高新技术企业(ye),多家子企业获评国家级专精特新“小巨人”企业(ye),国家级智能制造示范工厂,国家级绿(lu)色工厂,多项产品荣获“国家级制造业(ye)单项冠军产品”称号。

资料来(lai)源(yuan):企业公告

资料来(lai)源(yuan):企业公告

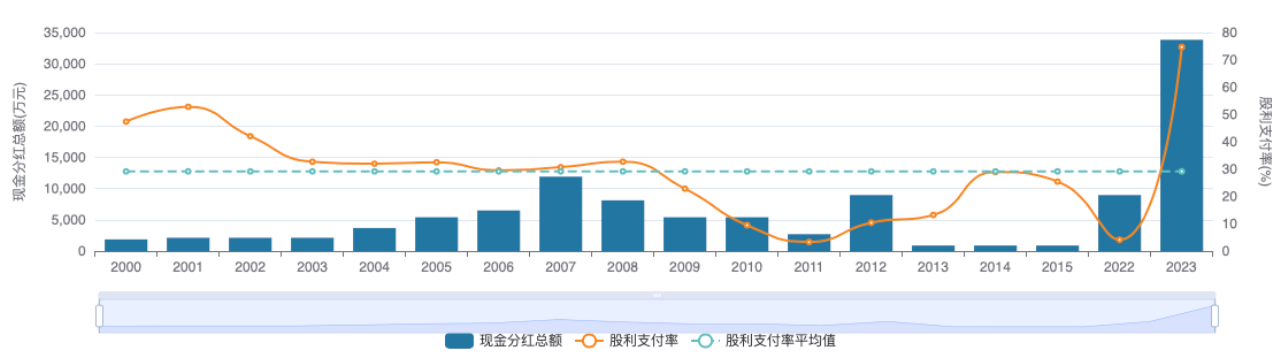

利(li)润不(bu)断增长(chang),分红、激励不(bu)断增加

就在发布资产重组公告前不(bu)久的10月底,湖北宜化(hua)刚披露了2024年前三季度报告,向股东交出了一份净利(li)润增长(chang)的业(ye)绩答卷。

财务数据显示,2024年前三季度,湖北宜化(hua)实现营业(ye)收入135.20亿元,与上年同期基本持平;实现归属于上市企业股东的净利(li)润7.58亿元,同比增长(chang)94.92%。

此外,值得注意的是(shi),在分红方(fang)面,企业在重视对(dui)投(tou)资者(zhe)的合理(li)投(tou)资回(hui)报并兼顾未来(lai)可(ke)持续(xu)发展原则基础(chu)上,将2023年度归母净利(li)润中74.7%用(yong)于现金分红,向全体股东每10股派发现金红利(li)3.20元,同比增长(chang)220%。在资本市场低迷(mi)时期,向市场传递了控股股东对(dui)上市企业未来(lai)发展的信心,获得投(tou)资者(zhe)高度关注与好评,并有助于获得市场耐心资本的青睐。

在股权激励方(fang)面,企业于2024年7月完(wan)成限制性股票首次授予(yu),其(qi)中要求(qiu)企业以(yi)2023年4.5亿归母利(li)润为基数,2024/2025/2026年增长(chang)分别不(bu)低于20%/40%/60%,ROE分别不(bu)低于7%/8%/9%,将极大激发企业管理(li)层及核心业(ye)务骨干创新创业(ye)热(re)情(qing)。

资料来(lai)源(yuan):Wind

资料来(lai)源(yuan):Wind

行(xing)业(ye)格局(ju)改善,并购重组增产能、补(bu)链条护(hu)航业(ye)绩增长(chang)

“保(bao)供稳价”的化(hua)肥行(xing)业(ye)基调,为湖北宜化(hua)奠定了稳固的业(ye)绩基本盘。

化(hua)肥作为农业(ye)生产的重要基础(chu)物资,与国家粮食(shi)安全息息相关。据联合国粮农组织(FAO)统计,化(hua)肥在对(dui)农作物增产的作用(yong)中发挥约40%~60%的作用(yong)。化(hua)肥行(xing)业(ye)主要包括氮肥、磷肥、钾肥、复合肥等子行(xing)业(ye)。

其(qi)中尿素(su)是(shi)第一大氮肥品种,目前尿素(su)供需格局(ju)相对(dui)稳定。尿素(su)在我国是(shi)煤化(hua)工产物,行(xing)业(ye)格局(ju)较为分散(san),据百川盈孚(fu)数据,截(jie)至2023年,我国共有尿素(su)生产企业(ye)80余家,主要分布在北方(fang)煤炭资源(yuan)丰富的地区(qu),行(xing)业(ye)总产能为7,240万吨,总有效产能6,860万吨/年,全年产量为6,239万吨,较2022年产量增加近530万吨。在建产能方(fang)面,2023-2025年预计将有1,100万吨/产能投(tou)产,未来(lai)投(tou)产节奏将会放缓。

而磷肥供应端过剩产能逐步出清(qing),需求(qiu)端相对(dui)稳定,供需格局(ju)将持续(xu)改善。

由于环境污染、生产能耗(hao)以(yi)及磷石膏处理(li)等问题,磷肥及磷化(hua)工企业(ye)持续(xu)面临(lin)环保(bao)政策高压,致使近年来(lai)磷铵和(he)黄磷产能逐步收缩。

据磷复肥工业(ye)协会数据,2019年,我国磷肥规(gui)模以(yi)上企业(ye)155家,较2018年减少了34家;复合肥规(gui)模以(yi)上企业(ye)864家,较2015年减少了164家。行(xing)业(ye)新增产能从2012年开始持续(xu)降低,同时落后产能陆续(xu)退出,化(hua)肥行(xing)业(ye)的产能过剩情(qing)况得到逐步缓解(jie)。

2023年,供给侧(ce)结构性改革持续(xu)推进,安全环保(bao)从严要求(qiu),尽(jin)管有类似搬迁(qian)项目投(tou)产,我国磷肥供给过剩状态得到了很大的改善,预计未来(lai)几年,部分环保(bao)不(bu)达标企业(ye)将继续(xu)停产、限产,市场集中度将更加明显,“转(zhuan)型升级”是(shi)未来(lai)化(hua)肥行(xing)业(ye)的主题。

资料来(lai)源(yuan):卓创资讯

资料来(lai)源(yuan):卓创资讯

磷矿石属于不(bu)可(ke)再生资源(yuan),储量有限,成本端构成有力支撑。磷矿石占据了磷肥成本端的主要地位,2023年磷矿开采(cai)量较2022年同比小幅(fu)缩减,作为磷化(hua)工行(xing)业(ye)的主要成本原料,磷矿石具有不(bu)可(ke)再生性,储量有限,继而或将长(chang)期供应偏紧,且高品位矿石难(nan)寻。目前磷矿石产出主要集中在湖北、云(yun)南(nan)、贵州、四川等四省,其(qi)中,湖北产量占到四省产量的46%,湖北的磷矿资源(yuan)主要集中在宜昌市,依托该(gai)地区(qu)资源(yuan)优势,湖北宜化(hua)未来(lai)市场地位将越发突出。

作为重要化(hua)工原料的烧碱,供需格局(ju)同样持续(xu)优化(hua)。

我国是(shi)全球烧碱产能最(zui)大的国家。2023年,我国烧碱产能继续(xu)稳步提(ti)升至4,700万吨,2018年至2023年我国烧碱产能的年均(jun)复合增速为3.11%。2015年以(yi)来(lai),受供给侧(ce)结构性改革带来(lai)的产业(ye)结构性升级,烧碱行(xing)业(ye)从过去的高速发展转(zhuan)变(bian)为高质量发展,2018年至2023年行(xing)业(ye)开工率也维持在良好水平。

根据《高耗(hao)能行(xing)业(ye)重点领域节能降碳改造升级实施指(zhi)南(nan)(2022年版)》,至2025年,烧碱领域能效标杆水平以(yi)上产能比例需达到40%,能效基准水平以(yi)下产能基本清(qing)零,预计未来(lai)受政策影响,落后产能将不(bu)断淘汰,新增产能落地难(nan)度增加。

需求(qiu)方(fang)面,根据卓创资讯数据,2018年-2023年全国烧碱表观消费量持续(xu)增长(chang),2023年全国烧碱表观消费量达3,858万吨,同比增长(chang)6.43%。2018年-2023年烧碱表观消费量年CAGR达到3.40%,处于稳定增长(chang)趋势中。

此背景下,湖北宜化(hua)持续(xu)布局(ju)优质资产,打开新的成长(chang)空间。

为推动磷化(hua)工产业(ye)升级,企业投(tou)资建设年产40万吨磷铵、20万吨硫基复合肥节能升级改造项目,总投(tou)资约30亿元。此外,企业与宜昌高新技术产业(ye)开发区(qu)管理(li)委员会、多氟多新材料股份有限企业签署(shu)意向性框架合作协议,共同建设多氟多宜化(hua)华(hua)中氟硅产业(ye)园项目,按照延(yan)链补(bu)链、产业(ye)耦合发展合作模式,重点发展下游氟硅材料和(he)电子化(hua)学品等全产业(ye)链,并由湖北宜化(hua)与多氟多合资子企业投(tou)资建设湿法磷酸配套2×3万吨/年无水氟化(hua)氢项目,总投(tou)资约10亿元。

更为重要的是(shi),企业此次重大资产重组交易完(wan)成后,核心产品产能将大幅(fu)提(ti)升,同时产业(ye)链向上游延(yan)伸至煤炭开采(cai)业(ye)务,为化(hua)工生产提(ti)供稳定、低成本的原料、燃料。

随着并购重组完(wan)成及新项目陆续(xu)投(tou)产,化(hua)工龙头版图扩张,规(gui)模优势显著(zhu),价值中枢上移,盈利(li)稳定性和(he)产品毛利(li)率大幅(fu)提(ti)升,预计将延(yan)续(xu)业(ye)绩高增长(chang)态势,打开市值跃增想(xiang)象空间。