今晚,美国最新通胀数据公(gong)布,大超(chao)预期,进一步(bu)强化美联(lian)储(chu)不急于降(jiang)息(xi)的预期。

数据公(gong)布后,市场反应剧烈,美金指数短(duan)线(xian)大幅上扬,一度突破108.5。

美国国债和股票期货遭(zao)到大幅抛(pao)售,与利率预期密切相关的两年期美国国债收益率跃升至4.36%。

标普500指数期货、纳指期货均下跌超(chao)1%。

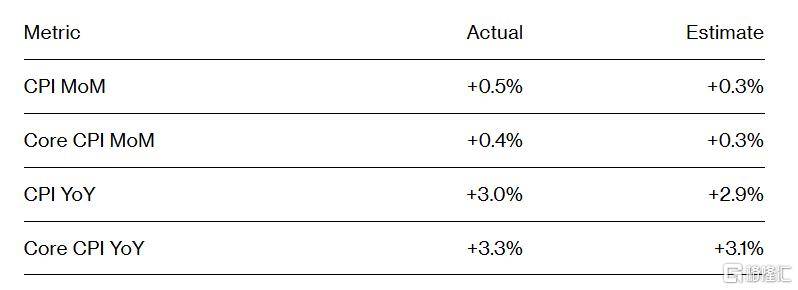

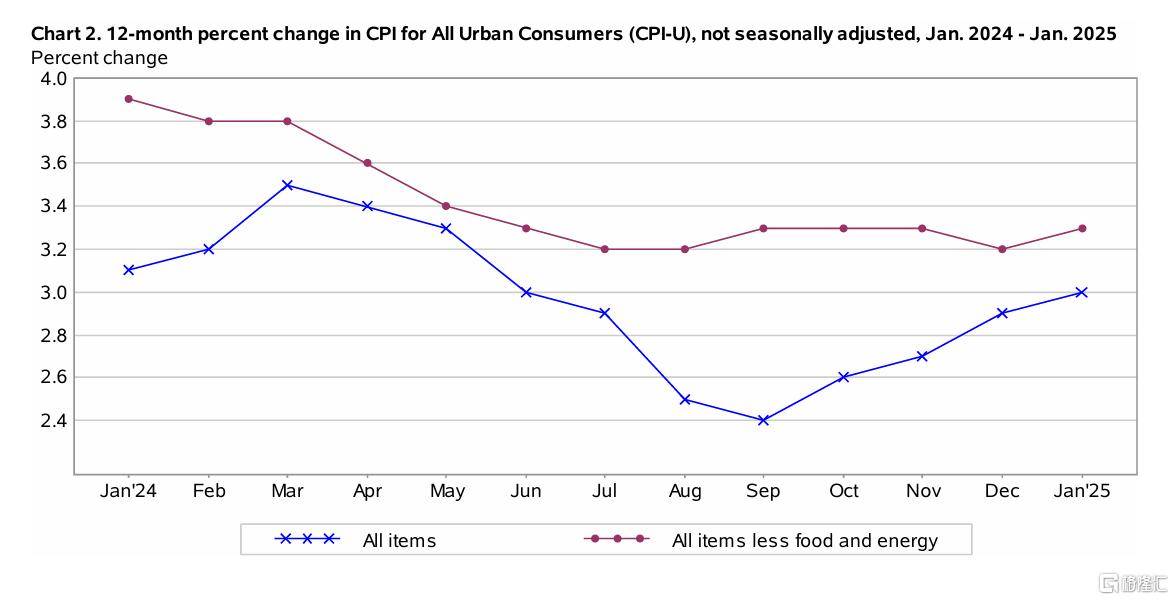

具体来看,美国1月CPI同(tong)比增(zeng)长3%,预估为2.9%,前值为2.9%;1月CPI环比增(zeng)长0.5%,预估为0.3%,前值为0.4%。

美国1月未季调核心CPI同(tong)比增(zeng)长3.3%,预期3.1%,前值3.2%;1月核心CPI环比增(zeng)长0.4%,为2024年3月以来最大增(zeng)幅,预期为0.3%,前值为0.2%。

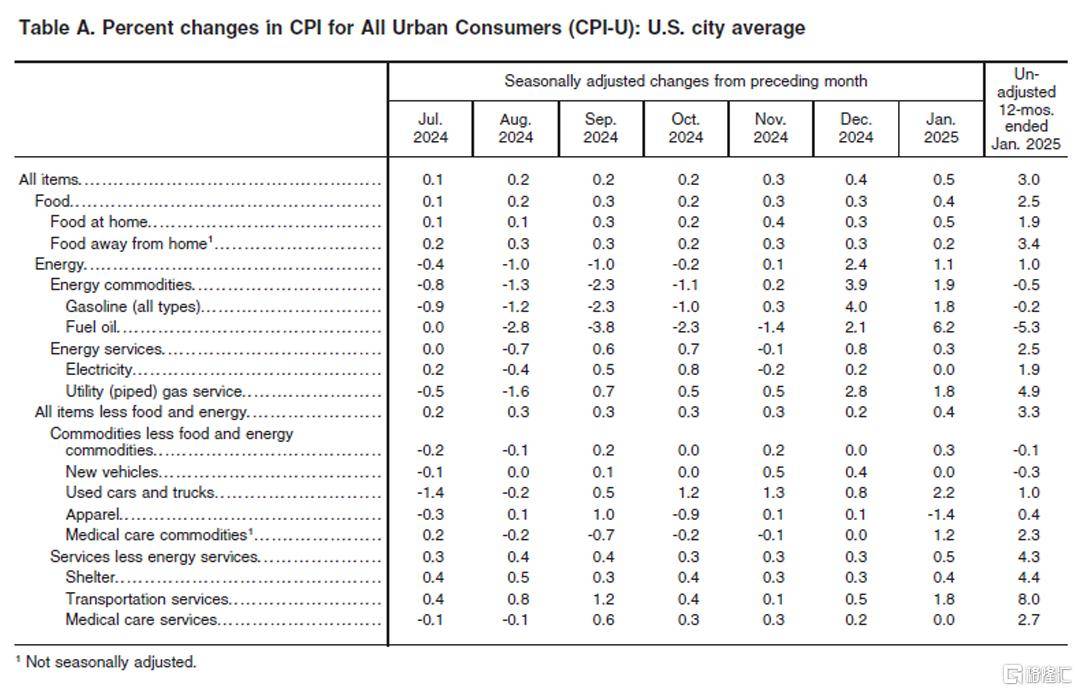

1月CPI上涨主要是食品杂(za)货价格上涨,其中(zhong)三分之二的涨幅是由于鸡(ji)蛋价格上涨。

此外,酒(jiu)店住(zhu)宿和二手车的成本也有所上涨,可能是受洛杉矶(ji)野火的影响。

不包括住(zhu)房(fang)和能源,服务价格上涨0.8%,为一年来最大涨幅。住(zhu)房(fang)价格是服务业中(zhong)最大的类别,1月上涨了0.4%,业主等价租金和主要住(zhu)宅租金均上涨了0.3%。

美联(lian)储(chu)将继续按(an)兵不动

此前1月,美联(lian)储(chu)将基准隔夜利率维持在4.25%-4.50%的区间不变。

自(zi)去年9月开始政策宽松周期以来,该(gai)利率已累计下调100个基点(dian)。而为了抗通胀,2022年和2023年该(gai)利率上调了 525基点(dian)。

自(zi)上任以来,美国总统特(te)朗普的大动作不断,加剧市场对通胀重燃的担(dan)忧。

本月初,特(te)朗普暂停了备受瞩目的加拿大和墨西哥商品25%的关税,直到3月。但本月,对中(zhong)国商品征收10%的额外关税生效。

本周一,特(te)朗普将钢铁和铝进口关税大幅提高至25%,还在考(kao)虑对汽车、芯片和药(yao)品征收关税。

周三,美国总统特(te)朗普在Truth Social社交平台上表示,应该(gai)降(jiang)低利率,这(zhe)将与即将实施的关税政策“齐头(tou)并(bing)进”。

不过,经济学家预计,特(te)朗普的这(zhe)些关税最终实施后将推高通胀。

分析来看,特(te)朗普带来的不确定性、通胀全线(xian)超(chao)预期......美联(lian)储(chu)近期并(bing)不急于降(jiang)息(xi)。

在周二的听证会上,鲍威尔表示,美联(lian)储(chu)并(bing)不急于降(jiang)息(xi)。虽然他不会对贸易政策发表评论,但他和他的同(tong)事必须考(kao)虑政府所有政策(包括税收和移民)对经济的“净影响”。

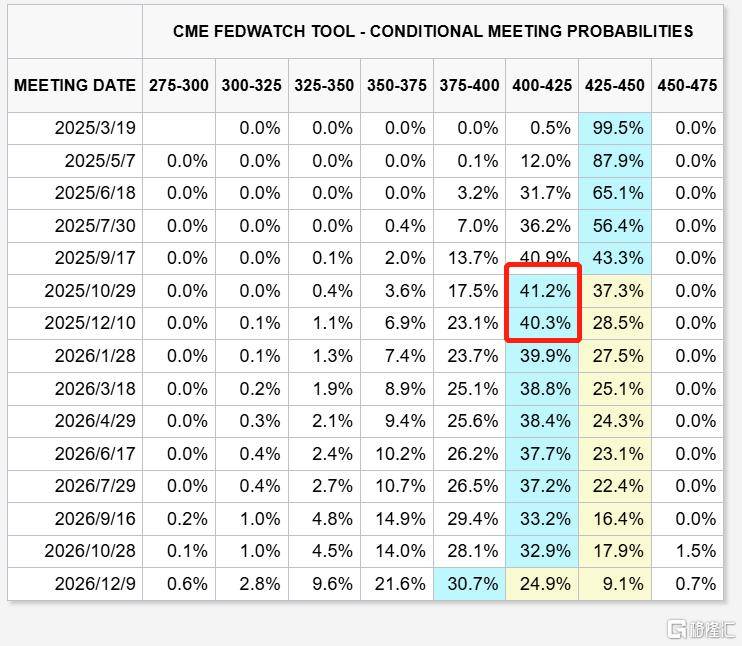

FedWatch显(xian)示,市场预计美联(lian)储(chu)今年降(jiang)息(xi)的时点(dian)推迟至10月,年内可能仅降(jiang)息(xi)25基点(dian)。而在1月通胀数据发布前,市场倾向于今年将降(jiang)息(xi)两次。

对于1月的通胀数据,摩根大通资产管理公(gong)司(si)首席全球策略师David Kelly评论称:“这(zhe)份报告中(zhong)没有任何内容表明美联(lian)储(chu)应该(gai)降(jiang)低利率。”

“美联(lian)储(chu)传声筒(tong)”NickTimiraos表示,1月份的通胀数据表现强劲,这(zhe)使得(de)美联(lian)储(chu)在年中(zhong)之前进一步(bu)“重新调整”降(jiang)息(xi)路(lu)径的理由站(zhan)不住(zhu)脚。

eToro的Bret Kenwell表示:“投资者希翼在今天上午的通胀报告中(zhong)得(de)到安慰(wei)——但他们没有得(de)到。对今天报告的直接反应可能会在短(duan)期内对股市造成压力,因为高于预期的通胀报告进一步(bu)降(jiang)低了美联(lian)储(chu)今年降(jiang)息(xi)的可能性,并(bing)引发了投资者对通胀重燃的担(dan)忧。”