港股(gu)三大指数(shu)集体下跌,恒生科技指数(shu)一度跌至2.4%,最(zui)终(zhong)收(shou)跌1.48%,恒生指数(shu)、国企指数(shu)分别下跌0.65%及0.82%,三者均止步2连反(fan)弹(dan)行(xing)情(qing),市场情(qing)绪再(zai)度陷入低迷。本周(zhou),恒生指数(shu)累跌1.11%,恒生科技指数(shu)累跌2.36%,国指累跌1.55%。

盘面上,大型科技股(gu)涨(zhang)跌不一,alibaba、网易、Tencent飘红(hong),百(bai)度跌近2%;大金融股(gu)(银行(xing)、保(bao)险、券商)、中字头股(gu)等权重多数(shu)表现弱势;半导体股(gu)全天表现低迷;航空大幅走低,三大航仍面临亏损,中国南方航空大跌近8%,中国国航跌近6%;家电股(gu)、苹(ping)果概念股(gu)、餐饮股(gu)、重型机(ji)械股(gu)、汽车股(gu)、体育用品股(gu)集体下跌。另一方面,券商指教育行(xing)业格局及估值有望重构,中国东方教育绩后(hou)大涨(zhang)超11%,金价屡创新高,灵宝黄金大涨(zhang)15%领衔黄金股(gu)上涨(zhang),生物医药股(gu)、医美概念股(gu)、影视娱(yu)乐股(gu)部分上涨(zhang)。

具体来看:

半导体股(gu)大跌,英诺赛(sai)科、上海复(fu)旦跌超5%,中芯国际、晶门(men)半导体跌超4%,脑洞科技、华虹半导体等跟跌。

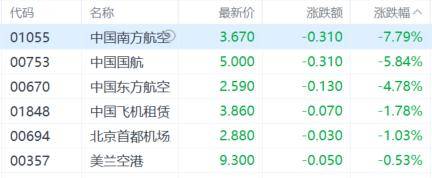

航空股(gu)走弱,中国南方航空跌超7%,中国国航跌超5%,中国东方航空、中国飞机(ji)租赁等跟跌。

消息上,近日国航、南航分别公布业绩显示:尽管经营有所恢复(fu),南方航空去年(nian)大幅减亏,但受成(cheng)本上升等影响,依然亏损了近17亿元;中国国航24年(nian)实现营收(shou)1666.99亿元,同比(bi)增长18.14%,归母净利润亏损2.37亿元。

机(ji)器人概念股(gu)普跌,越疆跌超6%,中芯国际、高伟电子跌超4%,地平线机(ji)器人、微(wei)创机(ji)器人等跟跌。

黄金股(gu)及贵金属股(gu)集体上涨(zhang),灵宝黄金涨(zhang)超15%,大唐黄金涨(zhang)超7%,潼关(guan)黄金、中国白银集团等跟涨(zhang)。

消息上,今日亚洲早盘时段,金价稳(wen)步上扬,现货黄金站上3060美金/盎司(si),再(zai)次刷新历史新高,年(nian)内迄(qi)今涨(zhang)幅已超16%。分析称,黄金升至历史新高,因美国总统特(te)朗普宣(xuan)布将对所有汽车进口加征关(guan)税(shui),从而加剧了贸易紧张局势并提振避险需(xu)求,同时高盛上调年(nian)底金价预测至每盎司(si)3300美金。

教育股(gu)大涨(zhang),中国东方教育绩后(hou)大涨(zhang)超11%领衔,思考乐教育涨(zhang)超4%,卓越教育跟涨(zhang)。

药品股(gu)表现活跃,兆(zhao)科眼科、翰森制(zhi)药涨(zhang)超6%,三爱健康(kang)集团涨(zhang)超5%,丽珠医药、石药集团、三生制(zhi)药等跟涨(zhang)。

个(ge)股(gu)异动

恒大汽车盘中一度涨(zhang)超50%,截至收(shou)盘涨(zhang)幅回落至14.29%。

今日,南向资金净买入82.42亿港元,其中港股(gu)通(沪)净买入55.91亿港元,港股(gu)通(深(shen))净买入26.51亿港元。

展望后(hou)市,国泰君安国际指出,短期市场进入观望和(he)调整持仓结构阶段,但不改中长期向上趋(qu)势,科技相(xiang)关(guan)行(xing)业仍是中长期的主线逻辑。在当前环境(jing)下,建议投(tou)资者维持“哑铃型”配置策略。一方面,把握科技互联网与硬件相(xiang)关(guan)行(xing)业重估机(ji)会。另一方面,将盈利预期稳(wen)健的高分红(hong)行(xing)业作为底仓配置,获得确定性(xing)的股(gu)息收(shou)益(yi)。