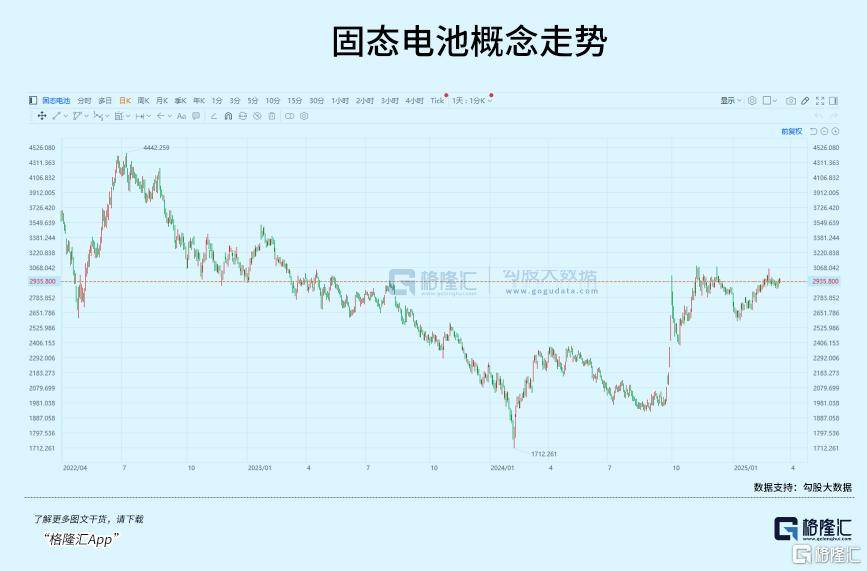

尽管从产业节(jie)奏来看(kan),固态电池还未迎来大规模应用,在今年这波(bo)科技股重估的潮流(liu)中也(ye)占据(ju)了一个重要的位(wei)置。二月份,固态电池指(zhi)数涨幅接近(jin)19%。

就在昨天,比亚迪发布了“兆瓦闪充”技术,可实现最高(gao)充电电压(ya)1000V,最高(gao)充电倍(bei)率10C,号称“1秒充电2公里、5分钟充电407公里”。

当(dang)高(gao)压(ya)快充技术在新车型中加速(su)普及,电池材料也(ye)需要适应更大的电压(ya)和电流(liu)输入,性能(neng)更出色的固态电池未来将会有更大的应用空间。

今天固态电池概念表(biao)现也(ye)比较活跃,圣阳股份接近(jin)涨停,振华新材、雄韬(tao)股份、晶华新材、久日新材等涨超5%。

01 量产时间点终于明确

步入2025年以来,固态电池利好事件不断。其中一个重要催化剂(ji),就是(shi)技术路线和量产时间表(biao)逐渐明确。

上月底,在中国电动汽车百人会论(lun)坛专家媒体交流(liu)会上,中国科学院(yuan)院(yuan)士、中国电动汽车百人会副理事长欧阳明高(gao)表(biao)示,在新能(neng)源汽车领域,预计到2027年全固态电池开始装车,预计到2030年可以实现量产化应用。

同(tong)时,专家还指(zhi)出,当(dang)前要聚焦以硫化物电解质(zhi)为主体电解质(zhi)匹配(pei)高(gao)镍(nie)三元正(zheng)极和硅碳负极的技术路线,以比能(neng)量 400 瓦时/公斤、循环(huan)寿(shou)命(ming) 1000 次以上为性能(neng)目标。

整个量产时间线的确立并非空穴来风,而是(shi)得到了包(bao)括比亚迪在内,众多产业参与者的共同(tong)呼应。

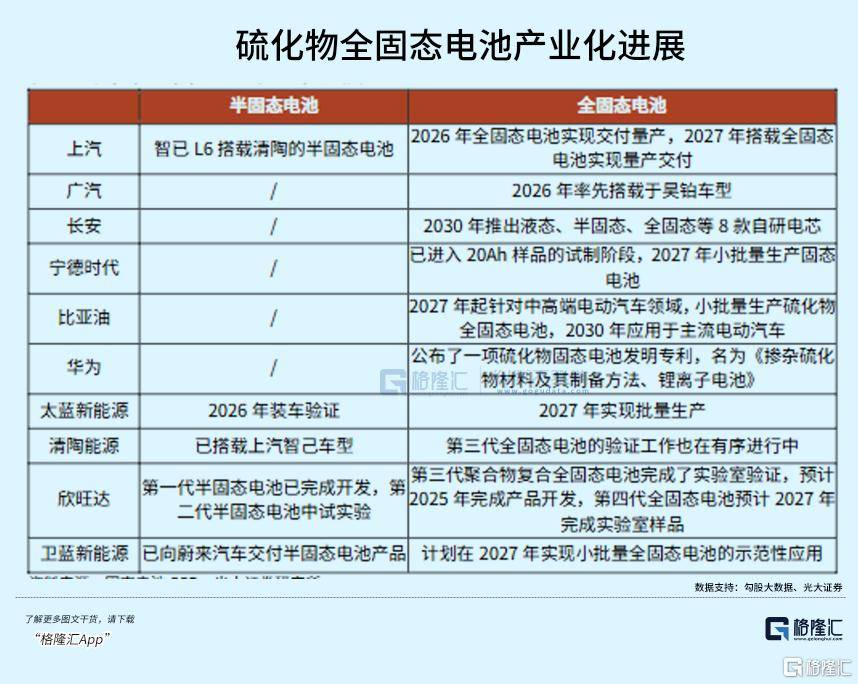

2月15日,在第二届中国全固态电池创新发展高(gao)峰(feng)论(lun)坛上,比亚迪锂电池有限企业(si)CTO 孙华军表(biao)示,比亚迪将在2027年左右(you)启动全固态电池批量示范装车应用,2030年后(hou)实现大规模上车。此前,广汽、长安也(ye)宣布进展,2026年装车后(hou)逐步推进量产。

生(sheng)产端也(ye)传(chuan)来消(xiao)息,国内企业开始积极推进固态电池的中试(shi)生(sheng)产。

2月27日,众钠能(neng)源建立一条钠电+固态电池中试(shi)量产基地,规划总产能(neng)2.5Gwh,预计今年可以正(zheng)式投产。此前,南都电源、欣旺达、鹏辉能(neng)源也(ye)先后(hou)建立或计划进入固态电池的中试(shi)线。

然而,对周一行情起到最直接刺激的,来自融(rong)资端的消(xiao)息。

周一,工信部(bu)25年重大研发专项重启,发改委超长期(qi)国债对布局固态电池的企业和机构(gou)给(gei)予实际投资额15%的资助,这会帮助产业链一些初创企业加速(su)商业化步伐。

这些消(xiao)息为固态电池概念的发酵提供了一些预期(qi)之外的支撑。

因(yin)为去年固态电池概念才刚刚有些突(tu)破,量产时间没人能(neng)够拍板子确定。而现在,无论(lun)是(shi)政(zheng)策规划,还是(shi)产业界都达成(cheng)了共识,2025-2027年小批量产,而到2030年必(bi)须要达到了一个技术规格,产能(neng)结构(gou)都相对成(cheng)熟完善的状(zhuang)态。

所以,接下(xia)来三年,对于全固态电池会是(shi)个从0到1的过程。

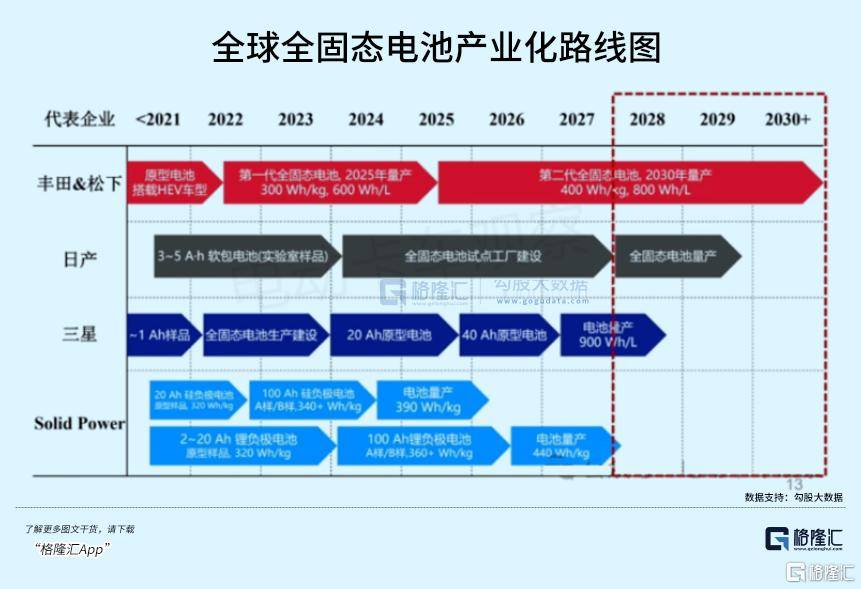

而且,在液态锂离子电池竞争中败下(xia)阵来的日韩希翼能(neng)通过全固态电池商业化实现弯道超车,并且日韩电池企业都给(gei)出量产时间线。

对比他(ta)们的计划,虽然在装车验证上大家落(luo)后(hou)三年,但国内在大规模量产时间点并未落(luo)入下(xia)风,甚至还要更快,考(kao)虑有政(zheng)策扶持,加之大家更加完善的产业链和资源基础。

近(jin)期(qi)的信息证实了,固态电池的量产预期(qi)逐渐明确,降本速(su)度如果(guo)加快,未来仍(reng)然存在时间点提前的可能(neng)性。

然而,应用空间已不再局限于电动车端了,正(zheng)因(yin)为低空、机器人领域未来有对长续航、大容量电池的要求(qiu),全固态电池的迭代(dai)进度对于下(xia)游领域的普及速(su)度也(ye)非常重要。

02 飞(fei)行汽车、机器人的重要拼图

固态电池概念从2023年开始发酵,当(dang)时固态电池产品刚刚退出,市场还在纠结这是(shi)否(fou)套壳营销(xiao),半固态让人以为是(shi)全固态。

顾名思(si)义,液态,半固态、全固态,代(dai)表(biao)的都是(shi)电解质(zhi)的物理性质(zhi),在电池结构(gou)上逐步实现对电解液和隔膜的替代(dai),但能(neng)量密度梯队依次提高(gao)。譬(pi)如全固态电池,理论(lun)上能(neng)够达到900Wh/kg。

从液态到固态电池,更像是(shi)发明了一种新的电池。除了材料需要改进,诸多工程难题需要解决,这离规模量产依然还有很(hen)远的距离。

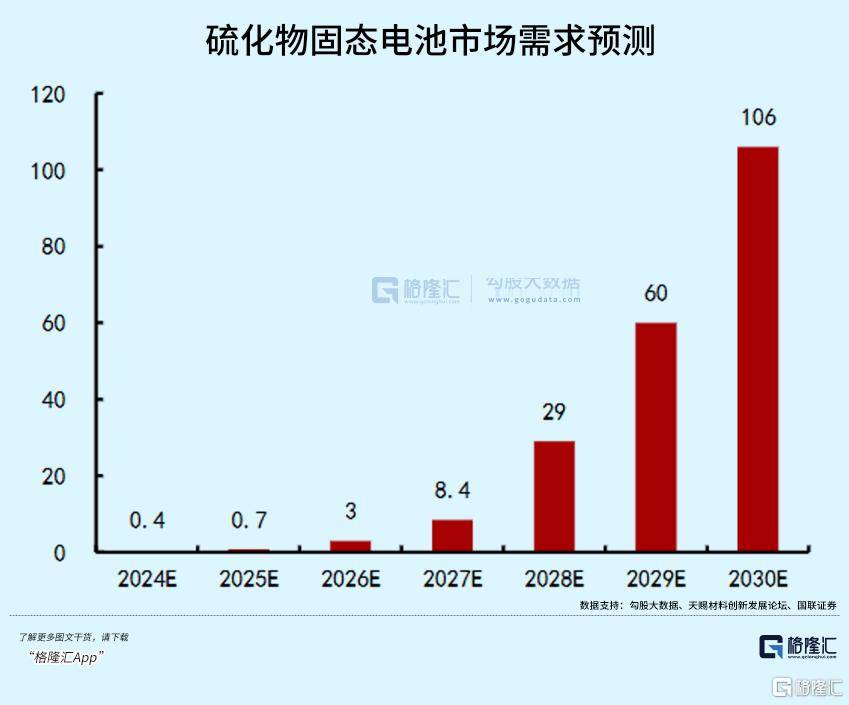

固态电解质(zhi)进一步分成(cheng)了聚合物、氧化物、硫化物三大路线。其中,导电率最高(gao)的硫化物路线,其工艺和成(cheng)本攻坚是(shi)所有技术路线里几乎最难的,所以对其量产时间的判(pan)断也(ye)最为保守。

在没有任(ren)何一种技术路线能(neng)够快速(su)量产的条件下(xia),去年11月宁德时代(dai)和HUAWEI选择了布局硫化物路线,HUAWEI公布了一项专利,而宁德时代(dai)这边进入了样品试(shi)制阶段。

该阶段激发了以硫化物全固态电池产业链的市场交易(yi),有增量逻辑的环(huan)节(jie)包(bao)括硫化物固态电解质(zhi)、干法电极辊压(ya)设备等,代(dai)表(biao)企业包(bao)括恩捷股份、有研新材,容百科技、粤桂股份、纳科诺(nuo)尔等。

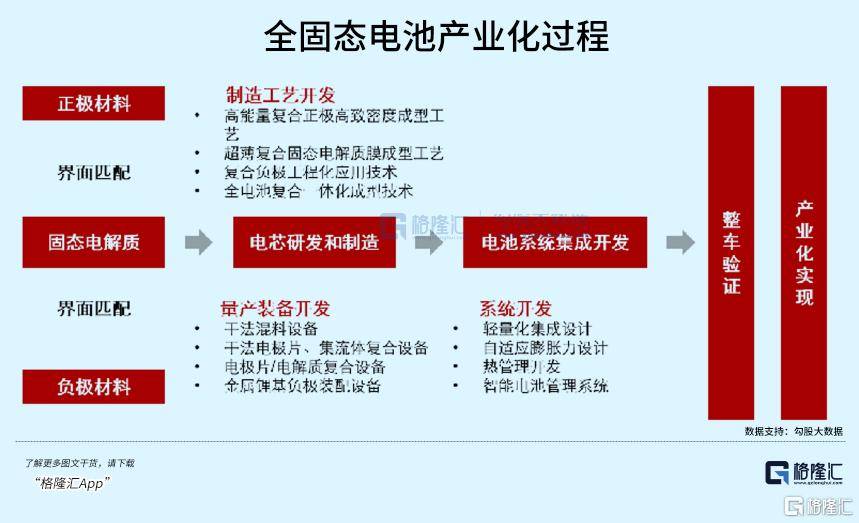

全固态电池的卡点问题主要有两(liang)个,界面和成(cheng)本。

正(zheng)负极和固态电解质(zhi)的硬(ying)接触会导致(zhi)界面电阻高(gao),影响(xiang)电池循环(huan)性能(neng),甚至给(gei)量产制造的工艺设备带来挑战。

在电芯层面,干法电极工艺得到推崇,适配(pei)于46系圆柱及全固态电池等新一代(dai)电池的制造需求(qiu)。该工艺省去了涂布、烘干、溶剂(ji)回收设备,增加了纤维化设备,主要为气流(liu)粉碎机、螺杆(gan)挤出机等;另(ling)外干法辊压(ya)设备需要施加更高(gao)压(ya)力。

目前,国内布局干法电极设备的包(bao)括清研纳科、先导智能(neng)、曼恩斯特、宝晟能(neng)源、利元亨(heng)、纳科诺(nuo)尔等。商业化最快的先导智能(neng)在去年11月为韩国头部(bu)电池企业客户定制的固态干法电极涂布设备已顺利交付,近(jin)期(qi)欲寻求(qiu)在二次上市。

而纳科诺(nuo)尔近(jin)期(qi)披(pi)露与国内头部(bu)客户签署采购辊压(ya)分切一体机订单,年初调整募投项目内容,专注于围绕固态电池设备的生(sheng)产研发。

其次是(shi)固态电解质(zhi)的生(sheng)产成(cheng)本问题。

据(ju)高(gao)工锂电,硫化物固态电池的成(cheng)本构(gou)成(cheng)中,硫化锂单吨售价250-400万元,占比近(jin)7成(cheng)。这和早期(qi)的液态锂离子电池一样,都需要通过规模化来降本。

TrendForce预估,硫化物基固态电池产业化初期(qi)电芯BOM成(cheng)本在1-2 元/Wh。

到2030年,当(dang)全固态电池应用规模达到10GWh以上时,电芯价格有望降至1元/Wh左右(you)。

到2035年,在市场大规模推广之后(hou),电芯价格将降至0.6-0.7元/Wh。

目前,部(bu)分企业已具备硫化物固态电解质(zhi)吨级量产能(neng)力,未来两(liang)年将有十吨级到百吨级生(sheng)产线落(luo)地,以有高(gao)校(xiao)背景的初创企业和传(chuan)统锂电材料企业为主。

与固态电池类似,下(xia)游应用低空飞(fei)行、人形机器人领域都属于由(you)0到1的阶段,电池能(neng)量密度、续航、热管理性能(neng)是(shi)提升下(xia)游应用表(biao)现的核心,需求(qiu)端尚未完全计入这些领域放(fang)量的情况。

2029 年之后(hou),随着全固态电池降本进行,产业将进入成(cheng)熟期(qi)阶段。根据(ju)亿欧智库预测,2030年全固态电池市场空间将达到千(qian)亿元规模,固态电池产业规模有望达1800亿元。

03 把握投资节(jie)奏

过去行情呈现出明显的趋(qu)势,受益于充裕的流(liu)动性,这些科技题材内部(bu)也(ye)存在高(gao)低切。核心方向炒作结束,往往开始关注起外延方向。

就在三月的第一个交易(yi)日,固态电池概念股在上交所、深交所、北(bei)交所三市掀起涨停潮,30多只概念股涨幅超过10%,锂电池ETF盘中涨幅一度逼近(jin)6%。

除北(bei)交所五只固态电池概念股涨幅超过20%外,德尔股份、领湃科技等涨幅居前, 上海洗霸(ba)三天三板,三祥新材四天三板,东(dong)方锆(gao)业两(liang)天两(liang)板。

而接下(xia)来,譬(pi)如这两(liang)天举办的全固态技术交流(liu)大会、20-22日的中国国际固态电池展等,或将释放(fang)一些增量信息。

再叠加每年锂电春节(jie)后(hou)复产、“金九银十”、以及年末强出口带动的季节(jie)性反弹周期(qi),固态电池也(ye)基本和行业基本面行情共振。

投资方向上,可以分为材料和设备两(liang)个环(huan)节(jie)。

硫化物固态电解质(zhi)及其原材料硫化锂,以及干法电极设备,是(shi)逻辑最顺的增量环(huan)节(jie);其次硅基负极、碳纳米管的渗透率和添(tian)加比例也(ye)将受益于固态电池技术趋(qu)势而提升。

但前面大家也(ye)提到,量产应用的时间最快也(ye)要得到2027年以后(hou),当(dang)前仅仅处于中试(shi)线阶段,对于产业链企业(si)来说,相关业务(wu)贡献比例要同(tong)步下(xia)游规模,所以业绩层面很(hen)难在一两(liang)个季度就开始兑现。