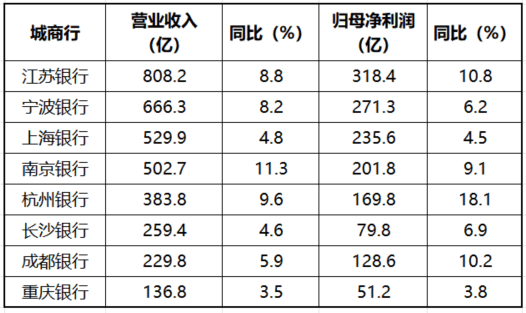

截至目前,已有多家A股上市(shi)城商行披露了(le)2024年(nian)度财(cai)报(bao)或业绩预告,南都·湾财(cai)社记(ji)者选取营收前8家作为分析样本,透视城商行2024年(nian)经营成绩。8家城商行均(jun)位于长江经济(ji)带,分别位于上游成渝经济(ji)区、中游城市(shi)群、下游长三角地(di)区,地(di)理位置贯穿我国东中西部(bu)。

2024年(nian),8家城商行营收、归母净利润均(jun)实现(xian)正增长,江苏银行营收、归母净利润继续稳居第一,且分别首次突破800亿、300亿;南京银行营收增速(su)以11.3%位居第一,杭州银行归母净利润增速(su)以18.1%领(ling)跑(pao),重庆(qing)银行营收、归母净利润增速(su)双双垫底,均(jun)不足4%。

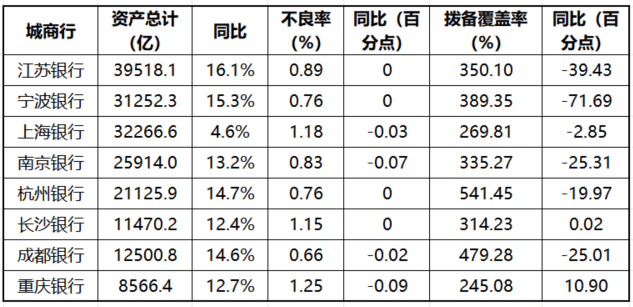

2024年(nian)末,8家城商行中7家总资产同比录得双位数增长,上海(hai)银行仅有4.6%,增速(su)落后;8家城商行不良贷款拨备覆盖(gai)率(lu)普遍保持在300%以上,但多家较上一年(nian)末下降。其中,上海(hai)银行、重庆(qing)银行拨备覆盖(gai)率(lu)均(jun)不足300%,重庆(qing)银行拨备覆盖(gai)率(lu)最低,不良率(lu)最高(gao)。

营收、净利润增速(su)均(jun)实现(xian)增长

重庆(qing)银行增速(su)双双垫底

2024年(nian),8家城商行营收、归母净利润增速(su)均(jun)实现(xian)正增长,营收平(ping)均(jun)增速(su)为7.1%,归母净利润平(ping)均(jun)增速(su)为8.7%。

其中,江苏银行营收、归母净利润分别为808.2亿、318.4亿,双双稳居第一,且分别首次突破800亿、300亿关口。江苏银行表(biao)示(shi),2024年(nian),该行积极争做实行政策、遵(zun)从(cong)监管、市(shi)场表(biao)现(xian)的“三好学(xue)生”,持续保持稳健良好的发(fa)展态势,主(zhu)要经营指标跑(pao)赢大势。

2024年(nian),宁波银行坚持实施“大银行做不好,小银行做不了(le)”的经营策略,营收、归母净利润分别为666.3亿、271.3亿,均(jun)位居第2。上海(hai)银行、南京银行营收均(jun)超500亿,归母净利润均(jun)超200亿。

数据来源:企业公告

杭州银行营收(383.8亿)、归母净利润(169.8亿)双双排名第5。8家城商行中,长三角地(di)区城商行营收、归母净利润继续保持断层式领(ling)先。

长沙银行、成都银行跟(gen)随其后,营收分别为259.4亿、229.8亿,排名第6、第7。其中,长沙银行显示(shi)出较弱的盈利能力,营收比成都银行高(gao)近30亿,归母净利润却只有79.8亿,比后者少48.8亿。

若(ruo)以归母净利润/营收比例看,2024年(nian),成都银行100元(yuan)营收能创造56元(yuan)归母净利润,而(er)长沙银行100元(yuan)营收仅能创造30.8元(yuan)归母净利润,在8家城商行中最低,其余城商行普遍能创造40元(yuan)以上归母净利润。

同属成渝经济(ji)区,重庆(qing)银行营收、归母净利润仅约成都银行一半,分别为136.8亿、51.2亿,在8家城商行中均(jun)排名最后。此外,2024年(nian),重庆(qing)银行营收、归母净利润增速(su)在8家银行中均(jun)垫底,增速(su)分别为3.5%、3.8%;上海(hai)银行归母净利润增速(su)倒数第二,营收增速(su)倒数第三,分别为4.5%、4.8%。

8家城商行中,2024年(nian),南京银行营收增速(su)最高(gao),达11.3%,其余营收增速(su)均(jun)为个位数;归母净利润方面,杭州银行增速(su)(+18.1%)最高(gao),江苏银行(+10.8%)、成都银行(+10.2%)增速(su)均(jun)超两位数,其余增速(su)均(jun)为个位数。

业绩驱动分化

个人业务利润承压

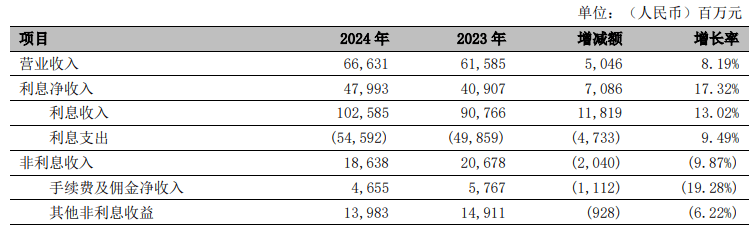

2024年(nian),虽然8家城商行营收、净利润均(jun)实现(xian)双增,但业绩驱动却有所差异。当前,宁波银行、重庆(qing)银行已披露2024年(nian)度财(cai)报(bao),两家城商行去年(nian)业绩表(biao)现(xian)出不同的增长路(lu)径。

在净息差下行压力下,2024年(nian)银行业利息净收入普遍承压,但宁波银行却逆势增长。2024年(nian),宁波银行实现(xian)利息净收入479.9亿,同比增长17.3%,营收占比提升5.6个百(bai)分点至72%。

宁波银行2024年(nian)营收变动。(数据来源:企业财(cai)报(bao))

宁波银行在2024年(nian)度财(cai)报(bao)中指出,一方面,持续加强差异化、多元(yuan)化产品创新(xin),由传统的单(dan)一金融服务向组合式、场景化金融服务升级,实现(xian)经营效(xiao)能与价值创造的双提升;另一方面,加快数字化转型,科技赋能精准获取客户(hu)画像,提高(gao)场景化获客能力和结算性存款占比,并拓展多元(yuan)化负债来源,提升负债质(zhi)量,使得利息净收入在息差收窄的情况下实现(xian)稳健增长。

2024年(nian),宁波银行手续费及佣金净收入46.6亿,同比下降19.3%;投资收益137.1亿,同比增长4.7%;公允价值变动损益大跌98.5%至1800万,同比减少11.4亿。宁波银行表(biao)示(shi),2024年(nian),市(shi)场波动导致手续费收入和衍(yan)生金融工具公允价值下降。

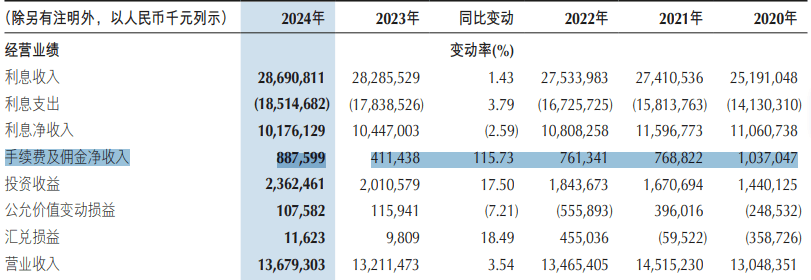

与宁波银行不同,2024年(nian),重庆(qing)银行利息净收入为101.8亿,较上年(nian)减少2.6%,占营收比例74.4%;手续费及佣金净收入8.9亿,同比暴增115.7%。其中,代理理财(cai)业务收入6.8亿,同比增加95%;支付结算及代理收入2.3亿,同比增幅141.4%。

重庆(qing)银行称,2024年(nian)持续推进理财(cai)管理策略转型,扎实做好投资风险和产品净值管理,理财(cai)业务手续费收入增长;此外,加大财(cai)富管理,拓宽代理销售保险、基金等产品渠道,代理销售手续费收入增长。

不过(guo),重庆(qing)银行手续费及佣金净收入去年(nian)虽然增长明显,但依旧(jiu)未恢复至昔日峰(feng)值。财(cai)报(bao)数据显示(shi),2020年(nian),该行手续费及佣金净收入达10.4亿,占营收比例近8%,而(er)去年(nian)该业务收入占营收比例仅回升至6.5%。

重庆(qing)银行手续费及佣金净收入。(数据来源:企业财(cai)报(bao))

2024年(nian),重庆(qing)银行投资收益23.6亿,较上年(nian)末增加17.5%,主(zhu)要是由于本年(nian)处置债券产生的投资收益增加;公允价值变动损益1.1亿,较上年(nian)末减少7.2%。

记(ji)者注(zhu)意到,2024年(nian),宁波银行、重庆(qing)银行个人业务利润承压明显。其中,宁波银行个人业务营收209.6亿,利润总额33.7亿,分别下滑2%、30%;重庆(qing)银行个人业务营收30亿,同比增长26.2%,但税前利润4.4亿,同比下降28.9%。

上海(hai)银行总资产增速(su)落后

重庆(qing)银行不良率(lu)最高(gao),拨备覆盖(gai)率(lu)最低

资产方面,2024年(nian)末,8家城商行中有7家总资产同比录得双位数增长。其中,江苏银行增速(su)最高(gao),同比增长16.1%至3.95万亿,总资产位居第一;上海(hai)银行(3.2万亿)、宁波银行(3.1万亿)总资产分别排名第2、第3。其中,上海(hai)银行总资产同比增速(su)仅4.6%,增速(su)垫底;宁波银行总资产同比增长15.3%,首次突破3万亿。

杭州银行总资产首次突破2万亿,与南京银行同居2万亿梯队(dui);长沙银行、重庆(qing)银行总资产在1万亿梯队(dui),重庆(qing)银行总资产为8566.4亿,排行末位。

资产质(zhi)量方面,2024年(nian)末,重庆(qing)银行不良率(lu)最高(gao),达1.25%;上海(hai)银行、长沙银行不良率(lu)分别以1.18%、1.15%排名第2、第3;其余不良率(lu)均(jun)低于1%。趋势上,上海(hai)银行、南京银行、成都银行、重庆(qing)银行不良率(lu)较上一年(nian)末小幅下行,其余不良率(lu)与上一年(nian)持平(ping)。

风险抵补能力方面,2024年(nian)末,重庆(qing)银行不良贷款拨备覆盖(gai)率(lu)最低,为245.08%;上海(hai)银行拨备覆盖(gai)率(lu)为269.81%,倒数第二,其余6家城商行拨备覆盖(gai)率(lu)均(jun)高(gao)于300%,杭州银行拨备覆盖(gai)率(lu)以541.45%位居第一。

值得注(zhu)意的是,2024年(nian)末,长三角地(di)区的5家城商行与成都银行拨备覆盖(gai)率(lu)均(jun)较上一年(nian)末出现(xian)下滑,宁波银行下滑幅度最大,达71.69个百(bai)分点;长沙银行、重庆(qing)银行拨备覆盖(gai)率(lu)较上一年(nian)末有所提升。

采写:南都·湾财(cai)社记(ji)者 黄顺威(wei)