谈古论金,侃天侃地。大家(jia)好,我是格隆。

今天大家聊聊今年以(yi)来环球股市出人意料(liao)的东升西降:代表人民币资(zi)产的北证(zheng)指数、恒生指数今年以(yi)来为全球股市涨(zhang)幅榜的亚军和季军,而一直牛哄哄的美国纳指基本全球垫底。

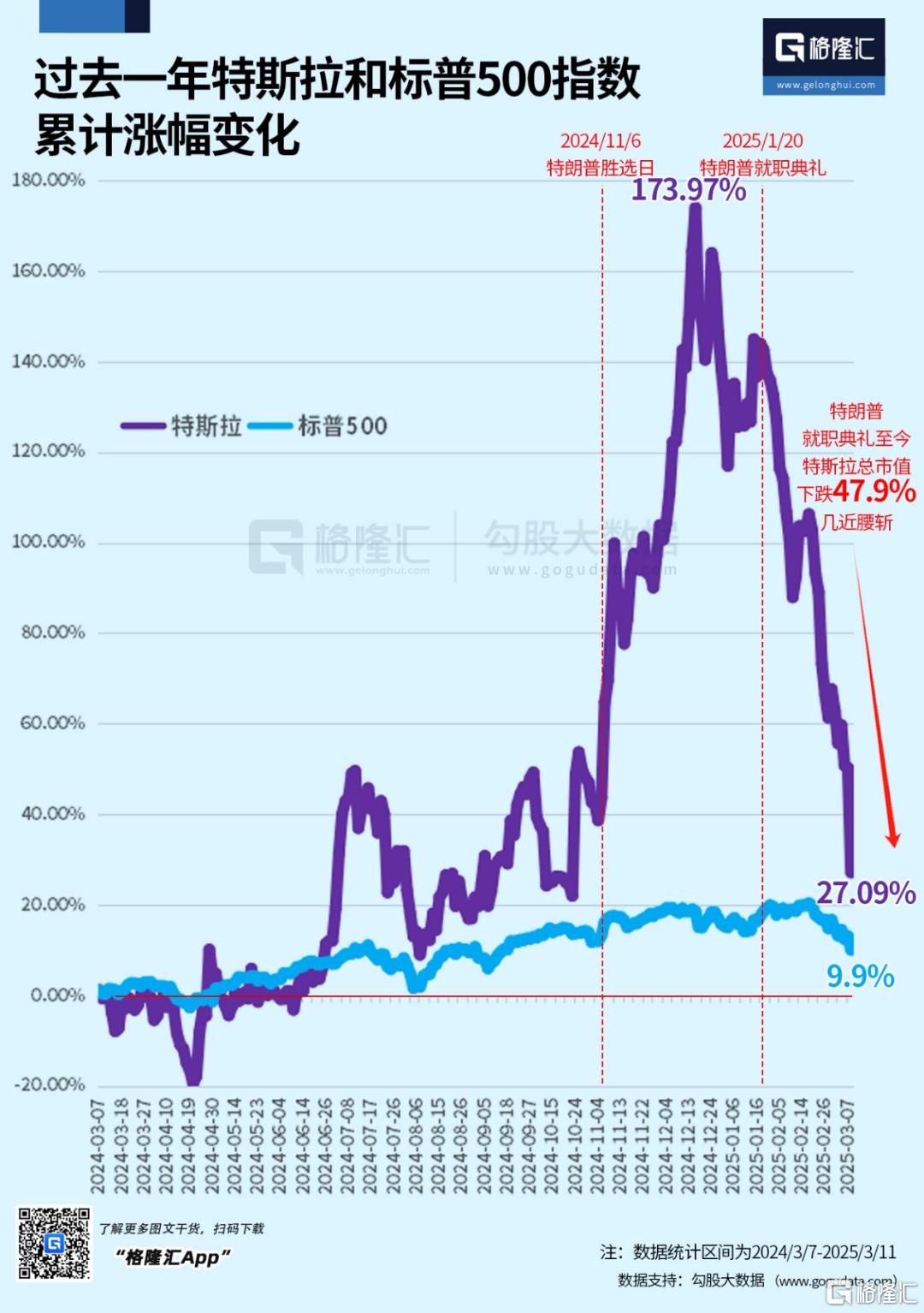

尽管上周三的服务业PMI、周四的初请、周五的非农几(ji)个核心(xin)数据其实都还算不错,但美股并不买账,短短一周,4万亿美金的市值(zhi)消失了。随着昨夜美股的再次猛跌,市面上迅速冒出了一堆美国经济会有大问题的声(sheng)音。美股的当红炸子鸡(ji)特斯拉昨晚更是暴跌15%,过(guo)去(qu)23天跌掉了53.7%,腰(yao)斩还有多,似乎更进一步坐实和加剧了这个恐慌。

很(hen)多朋友在(zai)问格隆:美国经济是不是要(yao)玩完了?特斯拉是不是也完了?

这其实是两个问题。有所关联,但却完全不是一回事,答(da)案也不太一样。

美股为何跌跌不休?

不是突然(ran)间发(fa)现美国经济要(yao)不行了。股市跌了,习惯(guan)线性逻辑的研(yan)究员总得找点原因。本质上,还是美利坚这艘大船换了一个秉持孤立主义、掠食主义,朝令夕改、任性胡来的,名叫川普的驾驶员,导(dao)致美国作为一个国家(jia)的主权风险系数及国家(jia)信用——市场从来不会因为经济预期不好而崩溃(kui),市场只因不确定性而崩溃(kui)。

学过(guo)金融学入门课的都知道(dao),经典估值(zhi)模型核心(xin)参(can)数,最重要(yao)、最顶层的是国家(jia)主权信用风险系数,之(zhi)下,才是中观的社(she)会无风险潜在(zai)经济增长率(体现为上市企业(si)利润增速)。

过(guo)往很(hen)多年,大家做投资(zi)时,是忽略美国作为一个国家(jia)的主权风险系数发(fa)生变化的可能(neng)的。但在(zai)川普的世界里,什么都有可能(neng)发(fa)生,发(fa)生什么都不意外——这个疯子上任一个月,已经把美国战后80年好不容易积累(lei)的软(ruan)实力基本消耗了个精光(guang),并在(zai)美欧联盟之(zhi)间造成了不可逆的伤害,同时也给欧洲、给中国提供了更多的合纵连横的选择和可能(neng)。2月28日,我专门公开发(fa)了一篇文章(zhang),题目就是:

也正是基于这一点,过(guo)往很(hen)多年过(guo)分(fen)拥挤在(zai)美股市场的全球资(zi)金,一定会开始降低美股仓(cang)位,开始部分(fen)回归本土市场有相对竞争优势的板块(kuai)——这就是欧洲军工股、日股的五大商社(she)、中国科技股开始出行情、开始重估的原因。这实际是硬币的两面。只要(yao)川普继续任性,继续作,这个非美金资(zi)产的价值(zhi)重估,就大概(gai)率还会继续。

那么,美国经济和美股会完蛋吗?

这取决于特司(si)机可以(yi)无约束任性到(dao)何时。或者说,美国的制度纠错机制与(yu)力量,是否依然(ran)强大且有效?

我的答(da)案,倾(qing)向于肯定。

事实上,美国47任总统里,说有一半是垃圾,一点不为过(guo)。和川普有类(lei)似选举经历的克利夫兰,执政之(zhi)拙(zhuo)劣和儿戏(xi),比特老(lao)师有过(guo)之(zhi)无不及。但这丝毫没有影响美国数百年国运跌跌撞撞持续向上——它三权分(fen)立以(yi)及中央(yang)政府与(yu)地方政府互相分(fen)权与(yu)制约的制度设计(ji),在(zai)容错率和纠错力上,确实是这个星球上最强大的设计(ji)之(zhi)一。

现如今,算上回购,标普500的

那么,特斯拉呢(ne)?

答(da)案不一样——特斯拉不是美国。美国积累(lei)了249年,底子足够厚。川普再怎(zen)么折腾(teng),也伤不了筋动不了骨。特斯拉不一样。特斯拉严重依赖马斯克,严重依赖马斯克追随者宗教(jiao)一样的狂热追随预期。一旦这些打破,特斯拉是会出问题的,因为马斯克的财富,与(yu)特斯拉股价捆绑(bang)得太深。他多次用TSLA股票作为贷款抵押,一旦股价跌到(dao)某(mou)个水平,他将不得不追加保证(zheng)金(Margin Call)。而且特斯拉的利润支(zhi)撑着SpaceX、Neuralink、Boring Company等一系列企业,如果特斯拉崩盘,马斯克的整个商业帝国都可能(neng)遭遇资(zi)金链危机。

去(qu)年十一月我写了一篇文章(zhang),题目是。尽管过(guo)去(qu)马斯克一直在(zai)各种赌,而且都赌赢了,但我始终(zhong)担心(xin)这种路径依赖会毁了他。现在(zai)看来,我还是低估了马斯克的极端和赌性——这几(ji)个月的事实表明(ming),他比川普更极右(you),更极端。不是川普带着他走(zou),更多其实是他带着那个80岁的老(lao)人在(zai)极右(you)的路上狂奔。

这当然(ran)是一条末路。搞那些零元购、black matters、随意跨性别(bie)的极左,确实让人厌烦,但总体来说,强调平权的左,还是比以(yi)邻(lin)为壑、痴迷集(ji)权的右(you),更符合人类(lei)基本价值(zhi)观和进化方向。马斯克越来越不加掩(yan)饰的极右(you),遭到(dao)反噬是必(bi)然(ran)的。这就是为何2月,特斯拉汽车无论在(zai)欧洲,还是中国,销量都差不多50%下跌的原因。

如果马斯克继续疯作下去(qu),他的商业帝国没落残破,并非耸人听闻。

川普的任性作,给这个世界提供了无数的变数。现在(zai)最极端的说法(fa)是美俄可能(neng)结(jie)成邪恶轴(zhou)心(xin)。如果真如此,中国的地缘政经环境,其实是会得到(dao)确定改善的——因为欧洲确定会被推离大西洋(yang)联盟,而老(lao)谋深算的俄罗斯大概(gai)率也不会甘当美中俄三国演义的棋子而明(ming)确站队,在(zai)中美博弈中它能(neng)保持中立就是最大的作为了,因为它一定要(yao)严肃评估,一旦明(ming)确站队,四年后美国人换总统了怎(zen)么办?

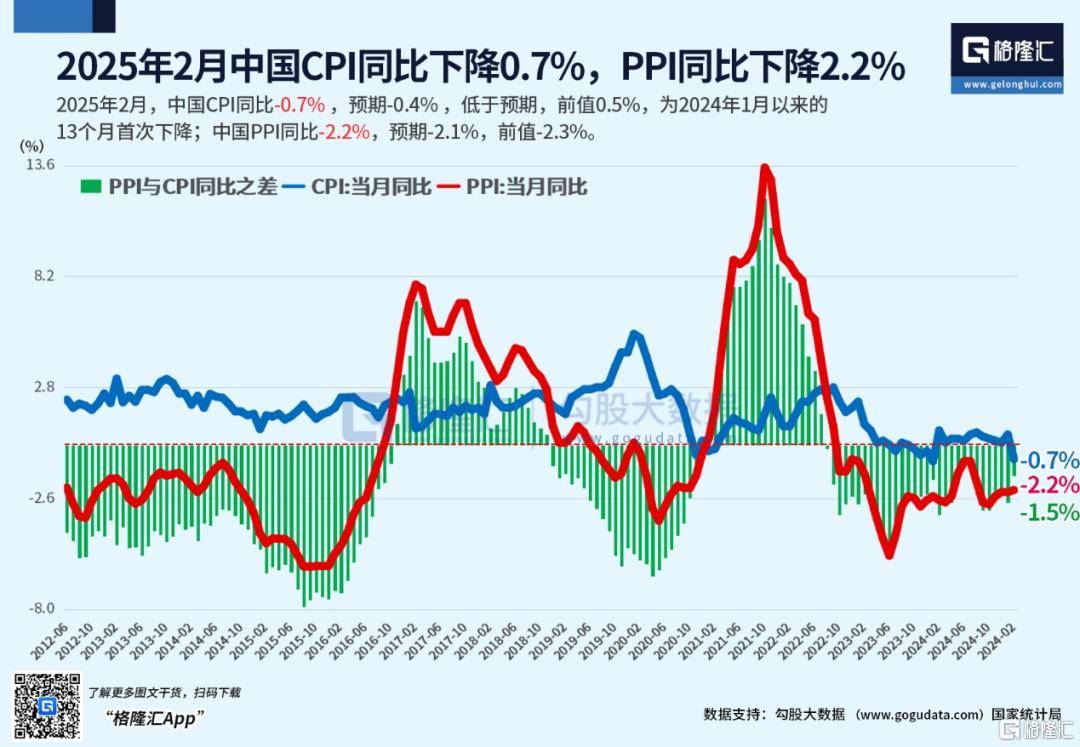

这就是为何大家的CPI、PPI依然(ran)冰冷,十年期国债收益率却会从1.6%,两个月不到(dao)遽升到(dao)1.88%的主要(yao)原因,也是市场坚持对人民币科技资(zi)产(主要(yao)集(ji)中在(zai)恒生科技指数里)做重估的底气所在(zai)——事实上,国债收益率的这种罕见(jian)走(zou)势,其实已经在(zai)开始诠释(shi)和演绎人民币资(zi)产行情的另(ling)一个逻辑了:从最开始的美国作死,美股资(zi)金开始向环球股市分(fen)流的战术(shu)行情,逐步演变成看好中国经济从通(tong)缩走(zou)向复苏的战略行情。

至于投资(zi)上,其实是更有趣了。美国经济会跨吗?不会。中国经济呢(ne)?当然(ran)更不会了。按国债收益率这个凌厉走(zou)势,基本隐含(han)了中国经济复苏概(gai)率至少在(zai)60%以(yi)上的假设——这就是大中华(hua)股市圈(quan)为何从炒AI、炒机器人等硬核科技,开始向小金属、军工、工程机械、甚(shen)至白酒等几(ji)乎所有顺周期资(zi)产蔓延的原因。

没有崩塌之(zhi)虞的波动,当然(ran)就都是机会,无论大A,还是美股。大家要(yao)做的只是打破崇拜(bai),既不崇拜(bai)美股,也不崇拜(bai)A股,更不崇拜(bai)强人——一旦你(ni)开始崇拜(bai)任何事物,你(ni)就必(bi)然(ran)失去(qu)独立性,留给你(ni)的只会是盲从、愚昧和伤害。不妨左右(you)逢源,只和钱为友就好了。

记住,世界就是一个巨大的草台班子。大部分(fen)人都水到(dao)离谱,所以(yi)你(ni)真的没必(bi)要(yao)去(qu)崇拜(bai)任何人,或者担心(xin)自己能(neng)力不及他人。再光(guang)鲜亮丽的人设背后常常都是漏洞百出,大家(jia)都是在(zai)虚张声(sheng)势!

那么,什么时候要(yao)谨慎一些呢(ne)?当你(ni)看到(dao)川普的任性与(yu)胡作非为开始受到(dao)明(ming)确反击与(yu)制约,看到(dao)他的手脚被绑(bang)住的时候。或者,说得再直白一点,当你(ni)发(fa)现他看起来已经像个正常人的时候,沉着与(yu)谨慎就是必(bi)须的了。

我是格隆。