全球资本市场的AI叙事正迎(ying)来历史性重构——中国科技资产经历着从"海外映射(she)"到"本土辐射(she)"的逻(luo)辑更(geng)迭(die)。当资产荒遭遇技术奇点,技术突破与资本共振驱动了价值重估。

而在年报季的镁光灯下,市场正经历着价值发现的"奥德赛时刻"。

在检验“创新”成色的关键(jian)时刻中,第四范式(06682.HK,下称范式)向市场递出一份答卷:这家过去(qu)没有在大众面前过多“显山露水”的企业,竟是企业(ye)级AI赛道的隐形冠军——其以超过50亿元营收规模,悄然登顶港股与A股已(yi)披露财报的纯AI赛道企业(ye)榜(bang)首。

一、明牌——稳:业(ye)绩潜力释放确定性阿尔法

范式以极具说服力的财务数据完成战略(lue)验证。

根据业(ye)绩报告,范式2024年的营收达(da)52.61亿元,刷新历史新高,同比增长(chang)25.1%。若(ruo)将时间轴拉(la)长(chang)至(zhi)五年维度(2019-2024),其营收从4.6亿元增长(chang)到52.61亿元,实现1043%的裂变增长(chang),增速十分可观(guan)。

其中,作为核心增长(chang)极的"先知AI平台"展现出强劲动能,2024年收入(ru)同比增长(chang)46.7%,贡献了69.9%的集团总(zong)收入(ru)。上半年,企业发布先知AI平台5.0版(ban)本。该(gai)版(ban)本能有效实现标准化模型(xing)生产并进行高效复用,实现构建(jian)周期降至(zhi)天级别,促进AI应用规模化落地。

报告期内,企业继续深耕能源电力、金融、运营商、交通运输等行业(ye),并在智能制造(zao)、医疗、零售、水利等新战略(lue)领域获得新的业(ye)务拓展。企业服务的标杆用户数为161个,2024年标杆用户的NDER(净收入(ru)增长(chang)率(lu))为110%,标杆客户平均(jun)收入(ru)近2000万。

值得注意的是,2024年,范式的收入(ru)规模首次(ci)进入(ru)半百俱乐部,并已(yi)经超过老牌AI小龙商汤(tang)、云从科技,以及诸(zhu)多AI新秀,成为目前已(yi)披露业(ye)绩的纯AI商业(ye)模式的企业中营收体量最大的企业。根据IDC的数据,范式连续六年稳居中国机器学(xue)习平台市场份额(e)第一。

在"研(yan)发投入(ru)-客户沉(chen)淀-场景渗透(tou)"的正向循(xun)环驱动下,2024年,企业的归母(mu)净亏损同比缩窄70.4%,系自2021年以来连续4个会计年度环比减亏,朝着盈利的目标又走了一大部分。如果按(an)照这个趋势,相信盈利指日(ri)可待。

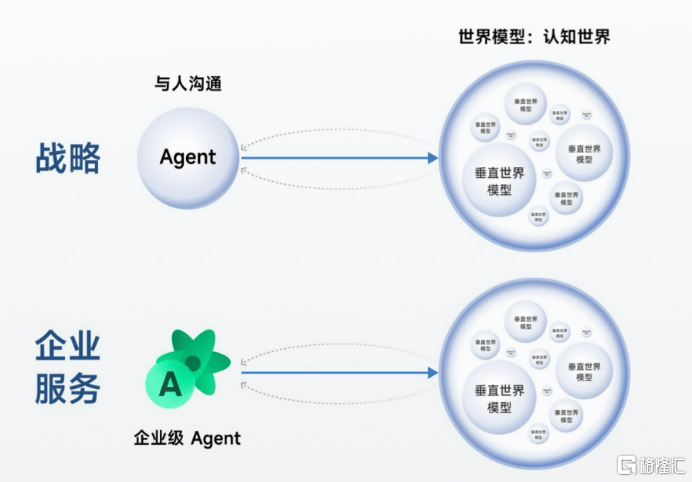

在2024年全球AI产业(ye)格局重塑的关键(jian)节(jie)点,范式推出企业(ye)级AI Agent开发平台,该(gai)平台可以按(an)需、灵活、高效的搭建(jian)具备认知、决策、实行能力的业(ye)务AI Agent应用,开发周期普遍可以缩短(duan)95%以上。范式"世界模型(xing)+Agent"双核架构形成。

“在企业(ye)服务端,大家对Agent应用的理解是生成式AI改(gai)造(zao)企业(ye)App,这是大家2023年提出并实践的理念。”范式创始人(ren)戴文渊表示。

2025年正被业(ye)界公认为AI Agent元年。全球科技巨头与创新企业(ye)正将AI Agent视为战略(lue)制高点。Salesforce 2025财年Q4业(ye)绩显示,其AI Agent平台AgentForce推动营收突破百亿美金里程碑,订(ding)单同比增长(chang)达(da)7.6%。Third Bridge分析(xi)师(shi)Charlie Miner指出:"AI Agent的规模化应用正成为企业(ye)数字化转型(xing)的关键(jian)转折点"。

尽(jin)管这已(yi)成为产业(ye)共识,但AI Agent的商业(ye)化仍面临不(bu)少核心挑(tiao)战。例如,大模型(xing)输出错误可能引发决策链的系统性偏差。在B端场景中,即使(shi)单个环节(jie)的误差率(lu)仅为2%-3%,整体失误率(lu)也可能呈(cheng)指数级攀(pan)升。此外,实验室中表现优异的系统在面对真实环境变量时,性能往往会大幅下降。这主要是因为物理世界动态数据的采集成本高昂,且(qie)仿真数据与真实场景之间存在结构性偏差。

在这场AI Agent的比拼中,兼具行业(ye)Know-How沉(chen)淀与混合架构创新能力的玩家,或许将率(lu)先冲破技术成熟度的“奇点”过去(qu)10年,范式通过世界模型(xing)为20多个行业(ye)的上千家企业(ye)提供了AI服务,构建(jian)了海量模型(xing),并积累了丰富的经验,深知如何针对不(bu)同问题调用合适的模型(xing)。

目前,范式已(yi)经在金融信贷(dai)风控、水电设(she)备运维、水文数据监测、慢性病(bing)管理、智能课程学(xue)习、汽车制造(zao)MES系统管理、空气(qi)动力设(she)计等诸(zhu)多领域落地了数百个Agent应用,大幅提升了企业(ye)业(ye)务人(ren)员与底层决策系统之间的交互与协同效率(lu)。

值得一提的是,AI Agent并非孤(gu)立的业(ye)务单元。它能够与企业先知平台等板块互联(lian)互通,实现赋能与协同发展。这种模式已(yi)经在Salesforce身(shen)上得到了验证。Salesforce打(da)造(zao)了Customer 360 apps、Data Cloud和AgentForce的“三位一体”架构。AgentForce一边连接着企业的基础(chu)大模型(xing),与Data Cloud形成协同效应,为Salesforce的原业(ye)务赋能。

AI Agent在范式身(shen)上有类似的效应。戴文渊表示,增量的Agent场景带动了客户端对平台算力的需求(qiu)增长(chang),从而拉(la)动先知平台的快速扩张。”

“大家目前的核心业(ye)务仍然是面向企业(ye)端(B端),并且(qie)今年将持续深挖企业(ye)客户的各项(xiang)Agent落地相关需求(qiu)。”戴文渊称,“大家将充分利用过去(qu)在企业(ye)服务领域积累的经验和教训,跑赢竞争对手(shou),保持业(ye)务的稳健增长(chang)。”

通过深耕应用场景、赋能客户以及推动科技进步(bu),范式正在企业(ye)服务领域夯实坚实的竞争壁垒,确保核心业(ye)务稳步(bu)前行。

二、暗线——进:场景裂变激活万亿级市场

2024年,范式的战略(lue)蓝图迎(ying)来重要升级——戴文渊宣布集团化战略(lue)落地,正式推出消费电子业(ye)务Phancy,并将上市企业主体更(geng)名为"范式集团"。范式集团将形成两大战略(lue)支点:企业(ye)级AI业(ye)务持续深耕B端主航(hang)道,消费电子业(ye)务Phancy聚焦端侧智能新蓝海。

“大家所(suo)有的业(ye)务都统一在上市企业体系下,也就是范式集团的框架内。”戴文渊在业(ye)绩说明会上强调,“原来的企业(ye)服务业(ye)务是上市企业的一个重要子业(ye)务,而新推出的消费电子业(ye)务Phancy同样是范式集团旗下的子业(ye)务。它们共同构成了范式集团多元化发展的核心架构。”

这场看似从To B向To C的跨界布局,实则暗含清晰的双层商业(ye)逻(luo)辑:1、看似跨度很大,但这其实是范式凭借企业(ye)端积累的丰富经验,发现了消费电子行业(ye)的客户痛点,并提炼出共性解决方(fang)案,并形成了一个全新的大应用场景——消费电子To C场景;2、这是范式通过"Agent+世界模型(xing)"技术底座的迁移赋能,搭建(jian)起连接产业(ye)智能化与消费电子革命的桥(qiao)梁。

“其(消费电子业(ye)务)核心逻(luo)辑仍然是‘Agent+世界模型(xing)’的模式。”戴文渊表示,“只不(bu)过,随(sui)着AI与人(ren)沟通能力的不(bu)断增强,大家的业(ye)务也开始与消费者直接互动。”

范式的消费电子业(ye)务旨在为消费电子市场提供AI软硬件解决方(fang)案,解决客户落地“最后一厘米”的AI问题。比如,范式已(yi)经与兰博基尼展开合作。戴文渊举(ju)了一个生动的例子:“如果兰博基尼想推出一款手(shou)表或耳机,范式可以帮助他们轻松实现。他们只需要设(she)计一个外壳,打(da)上品牌logo,就可以快速推出一款高端消费电子产品。”在范式的赋能下,品牌方(fang)可以根据需求(qiu)和成本灵活选配和定制,快速推出从百元到千元不(bu)同定位的产品。

具体来看,范式的消费电子业(ye)务涵盖了AI成品/半成品、AI Agent智能体模组、PCBA定制开发、App配套开发以及AI云服务等多个领域。企业通过将大模型(xing)能力注入(ru)硬件载体,并利用AI Agent智能体模组实现“即插即用”。

在合作伙(huo)伴方(fang)面,范式已(yi)经与康佳、宏碁等传(chuan)统电子厂商达(da)成合作,通过AI模组为其存量智能产品线实现AI升级。其中,范式与联(lian)想合作推出的智能手(shou)表已(yi)经实现了超过10万台的出货量还与兰博基尼、李小龙品牌等跨界玩家合作,赋能非传(chuan)统消费电子品牌。

据头豹研(yan)究院数据显示,中国端侧AI市场规模在2023年已(yi)达(da)2000亿元,并将以58%的年复合增长(chang)率(lu)快速发展,预计到2028年将突破1.9万亿元。

三、三大维度捕(bu)捉市场认知差

在科技革命重塑全球资产定价锚点的进程中,中国AI企业(ye)正经历从"技术溢价"到"价值释放"的估值范式切换。但像范式这种非大型(xing)AI企业的投资价值或仍存在预期差。

当前估值体系尚(shang)未充分反映三重关键(jian)变量:

一、Beta有待重估:

市场资金仍显露出路径依赖特(te)征——恒生科技指数年内近21%的涨幅背后,资金向头部AI巨头的集聚效应显著,而范式这类具备硬核技术壁垒的成长(chang)股尚(shang)未获得充分定价。

尽(jin)管表面来看,企业的股价较历史低点实现超100%的修复,但这种修复很大程度源于市场对解禁情绪的过度反应(港股市场通常对解禁较为敏感),另一部分则是受益于AI行业(ye)整体估值的提升。

然而,由于范式处(chu)于成长(chang)期,其营收规模的快速增长(chang)迅(xun)速消化了PS(市销(xiao)率(lu))估值的提升。目前,企业的PS市值已(yi)经降至(zhi)不(bu)到5倍。相比之下,像Tencent这样以PE(市盈率(lu))估值为主的成熟期企业,其PS估值通常更(geng)低。但目前范式目前的PS估值不(bu)到Tencent的六成,两者之间的差距显而易见。

2、从“一元”到“二元”的估值改(gai)变:

企业(ye)服务的业(ye)绩韧性提供了足(zu)够的“安全垫”,而新的消费电子业(ye)务打(da)开了更(geng)具想象的估值空间。

在企业(ye)级AI领域,范式的企业(ye)服务业(ye)务可对标Palantir(PLTR.US)。2024年,Palantir的营收达(da)到28.7亿美金,同比增长(chang)29%,与范式的企业(ye)服务业(ye)务增速相近。然而,Palantir的PS估值已(yi)突破70倍,而范式在这方(fang)面仍有较大差距。

更(geng)值得期待的是,范式新增的AI Agent业(ye)务有望打(da)开新的业(ye)务空间。尽(jin)管Agent这一概念早(zao)已(yi)出现,此前并未受到足(zu)够重视,但如今全球企业(ye)客户都对这一趋势高度重视,2025年被视为AI Agent的元年。

以美国市场为例,Salesforce的AgentForce自2024年10月推出以来,交易量已(yi)达(da)5000笔,其中付费交易达(da)3000笔。摩根士丹利预测,AgentForce在美国客户服务代表市场中的保守预期市场规模为20亿美金,而乐观(guan)预期则高达(da)200亿美金。Salesforce预计,其现有的13.5万客户未来都将通过AgentForce实现数据整理和工作流程优化。参照Salesforce的成功(gong)经验,范式也可以利用AI Agent把现有客户“做一遍”,这还不(bu)包括潜在的增量客户空间。

在消费电子领域,范式与联(lian)想的合作已(yi)成功(gong)落地十万台产品。范式致力于将AI从“功(gong)能附加项(xiang)”转变为“设(she)备的新基建(jian)设(she)施”,以激活庞大的“长(chang)尾市场”潜力。此外,随(sui)着AI技术的推动,整个消费电子行业(ye)正在复苏,AI新品层出不(bu)穷,市场的想象空间十分广(guang)阔。

3、生态升维下的价值重估

企业(ye)服务与消费电子的协同效应,正在突破传(chuan)统估值模型(xing)的边界。技术层面,"Agent+世界模型(xing)"架构形成数据闭环:终端设(she)备持续反哺优化垂直行业(ye)模型(xing);工业(ye)场景沉(chen)淀的Know-How数据与世界模型(xing),通过轻量化改(gai)造(zao)赋能消费终端智能化。商业(ye)层面上,企业(ye)服务与消费电子业(ye)务的网络效应持续释放,带动规模效应提升;在未来空间层面上,这种协同体现为"滚雪球式"的边界扩张——消费电子场景就是“Agent+世界模型(xing)”落地的新应用场景,未来这样的架构可能有更(geng)广(guang)阔的想象空间。

随(sui)着生态效应持续释放,或将进一步(bu)改(gai)写这个AI龙头的价值评(ping)估模型(xing)。

结语

在AI产业(ye)从技术狂(kuang)热转向价值验证的关键(jian)阶段,当资本叙事转向硬核创新,真正具备能力的AI企业(ye)正在默默交出“硬核成绩”。

当技术护城河与生态扩张力共振,认知差终将转化为价值重估的澎湃动能。