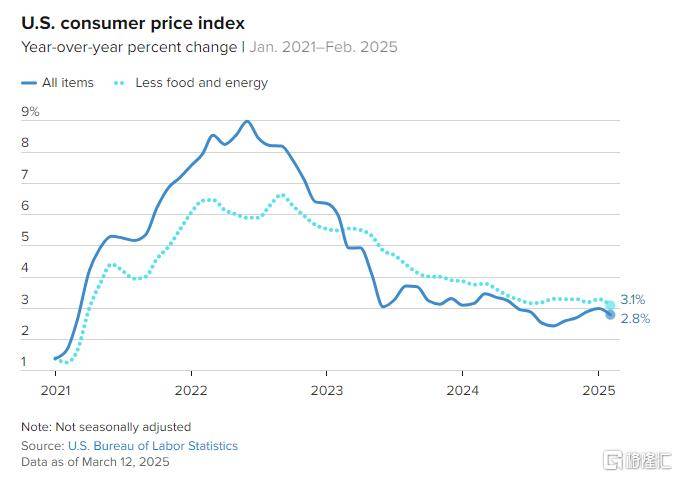

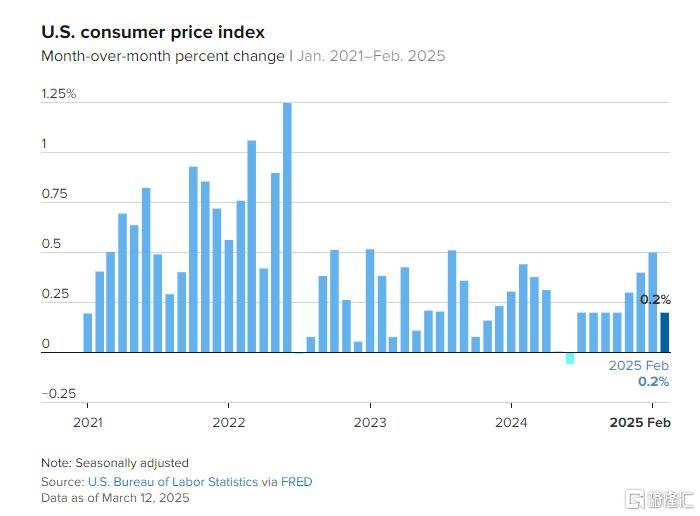

当地时间周(zhou)三,美国2月CPI数据如期出炉,美国2月CPI环比上涨0.2%,低于1月的0.5%和市场(chang)预期的0.3%,为去(qu)年10月以来新低;同比上涨2.8%,低于前(qian)值3%和市场(chang)预期的2.9%,创去(qu)年11月来新低。

核(he)心CPI(剔除食品和能源)环比上涨0.2%,同比上涨3.1%,均低于前(qian)值和市场(chang)预期,创2021年4月来新低。

数据公布后,黄金短线拉升6美金,徘徊在2920美金附近;美指短线下(xia)探后又强势(shi)拉升,在103.6附近企稳。

数据全面降温

从CPI数据的细分项来看,住房价(jia)格一直(zhi)是美国通胀的最大组成部(bu)分,2月住房通胀上涨0.28%,低于1月的0.37%。

住房成本上涨0.3%,占CPI月度涨幅的一半左右,该类别占CPI总权重的三分之一以上。食品和能源指数均上涨0.2%,二(er)手车价(jia)格上涨0.9%,服装价(jia)格上涨0.6%。

在食品方面,鸡蛋价(jia)格又飙升了(le)10.4%,使12个月的涨幅达到58.8%,并推动了(le)包括肉类、家禽和鱼类在内的更广泛指标同比上涨7.7%。牛肉价(jia)格在2月也上涨了(le)2.4%。机动车保险(xian)环比增长0.3%,年率(lu)增长11.1%。然而,2月航空企业票价(jia)下(xia)跌4%,同比下(xia)降0.7%。

尽(jin)管2月CPI数据有所(suo)缓解,但未来仍面临(lin)诸多风险(xian)与挑战。

川普推出的一系列关税政(zheng)策,从食品到服装等各类商品价(jia)格预计上涨,将考验消费者(zhe)及整体(ti)经济(ji)韧性。贸易政(zheng)策的不确定性已(yi)导致(zhi)近期股市暴跌,并重新点燃经济(ji)衰退担忧。

降息预期升温:6月重启降息成焦点

美联储正耐心观望,等待政(zheng)府(fu)措施及通胀走向明朗,市场(chang)普遍预计美联储将在下(xia)周(zhou)会(hui)议上维持利率(lu)不变。

但经济(ji)下(xia)行风险(xian)引(yin)发(fa)市场(chang)猜测,决策者(zhe)可能比预期更早降息,数据公布后,交易员加大了(le)对美联储今年至少(shao)降息两次的押注。上周(zhou),美联储主席(xi)鲍威尔(er)暗示,预计美联储将在下(xia)周(zhou)的会(hui)议上将利率(lu)维持在目前(qian)4.25%至4.5%的区(qu)间,并表示美联储并不“急于”降息。

CPI数据低于预期,直(zhi)接(jie)点燃了(le)市场(chang)对美联储降息的乐观情绪。交易员迅速调(diao)整押注,加大了(le)对今年至少(shao)降息两次的预期,同时普遍认为美联储将在6月重启降息。短期利率(lu)期货在数据公布后缩窄了(le)早前(qian)跌幅,显示市场(chang)对下(xia)周(zhou)(3月19日)美联储会(hui)议维持利率(lu)在4.25%-4.50%区(qu)间的预期不变,但对中期宽松的憧憬明显升温。

美银证券美国分析师Stephen Juneau警告:“通胀高于美联储目标的时间越长,即便是由于暂时性因素,预期转向上行的可能性就越大,这将使美联储恢复价(jia)格稳定的任(ren)务更加困难。”这一观点暗示,若未来几个月通胀因外部(bu)因素(如进口成本上升)反弹,降息节奏可能再(zai)度受阻。

高盛的预测则更具体(ti),他们估计核(he)心PCE将从1月的2.65%升至年底的3%,意味着通胀下(xia)行并非一帆风顺。结合(he)基本面看,美国实际周(zhou)薪年率(lu)从0.7%降至0.6%,月率(lu)从-0.3%回升至0.1%,显示劳动力(li)市场(chang)韧性犹存(cun),但消费动能有所(suo)减弱,这为美联储提供了(le)更多宽松空间。技术面上,美金指数在103.7附近遇阻,短期均线呈(cheng)死叉迹象,若无(wu)法突破104,降息预期可能进一步发(fa)酵。