现货黄金突破3500美(mei)元/盎司,再创历史新高。

沪指震荡走(zou)高,日内触及3300点。A股主要指数走(zou)势有所(suo)分(fen)化,截至(zhi)收盘,沪指涨0.25%报3299点,深证成(cheng)指跌0.36%,创业板指跌0.82%。全天成(cheng)交1.12万亿元。

盘面上,以金融、消费、医药、能源(yuan)、交通物流(liu)等板块表现领先,其中(zhong)近日还几(ji)次创下历史新高的几(ji)大行今天涨幅均超1%,再次成(cheng)为市场焦点。

虽然市场仍旧在3300点徘徊,但在国家队、险资等长线(xian)资金助力(li)下,不少公(gong)司已经持续突破再突破。

当下全球局势不明朗的背景,越来越多的资金趋(qu)向于稳健,寻找“避风港”,对所(suo)投企业的现金流(liu)考究也越来越苛刻。

01优秀公(gong)司应该具有什么特质?

其实(shi)回看近几(ji)年以来,大家可(ke)以发现无(wu)论A股还是港股市场,红利股或者高息股的股价表现都相对比较稳,并且尽管有时候它们确(que)实(shi)不如AI、芯片和机器人这种热(re)门赛道大涨大跌来得刺激,但长时间下来,它们的最终涨幅反而(er)不一定走(zou)得比科技赛道股差。

在2024年度,银(yin)行、可(ke)选(xuan)消费、交运、家电(dian)、汽车等板块表现在行业排(pai)名中(zhong)显著靠前,今年多数这些领域的核心企业表现依然不俗。

所(suo)以大家可(ke)以很(hen)轻易得到一个历史经验——选(xuan)择红利股或高息股是个不错的策略。

但大家也要看到,市场里面还经常混(hun)有不少那些股息率数据非常高,甚至(zhi)比银(yin)行、能源(yuan)龙头还高且市净率非常小的,看上去估值非常被低估的股票,比如很(hen)多地产链的公(gong)司,就是重点代表。

数据显示,目前A股股息率最高的公(gong)司是荣安(an)地产,截至(zhi)4月22日,其最新股息率TTM高达16.24%,市净率TTM仅有0.797倍,但实(shi)际上作为地产行业公(gong)司,其经营利润从2021年至(zhi)今就开(kai)始(shi)持续下行。

而(er)该公(gong)司的股价从2015年中(zhong)国地产黄金时期的高光之后(hou)就一直震荡下跌,近十年来股价一直处于弱(ruo)势调(diao)整状(zhuang)态。

下图(tu)另一只最新股息率也高达16%的包装印刷行业上市公(gong)司,尽管市净率仅有1.2倍,市盈率TTM为18.6倍,甚至(zhi)财报数据看上去确(que)实(shi)估值很(hen)便宜。但同样的,其股价自从2015年A股小牛市的高点之后(hou),股价也一直震荡下跌状(zhuang)态。

但实(shi)际上,这两家的股息率之所(suo)以如此高,只是它们最新一期财报大幅增加了股利支付,而(er)在此前的分(fen)红其实(shi)是比较小的,于是就有了这种高股息的假象。

这类的公(gong)司,在A股还有多,初步(bu)梳理下来,至(zhi)少有超百(bai)家股息率超过6%,比银(yin)行股还高,但它们一大半都是市值不足百(bai)亿的小公(gong)司,多数在地产家装、工业制造、机械设备等传统领域。

所(suo)以如果贸(mao)然买入(ru)这些公(gong)司,以为就能躺赚(zuan)高股息,那很(hen)快你会发现,不仅超分(fen)红可(ke)能是个短期假象,而(er)且股价还可(ke)能跌得比其他公(gong)司多,等于是利息没赚(zuan)到,本金还亏不少。

如果想采用红利策略做投资但又想要排(pai)除这类的公(gong)司,其实(shi)也很(hen)简单,那就是要看它们的所(suo)在行业,先尽量剔除属于夕阳型或者因为科技进步(bu)已经被时代淘汰的行业,然后(hou)在公(gong)司自身的业务经营情况是否在稳定发展。

更直接的,是看它的关键财报指标是否健康。这里面,有一个连巴菲特都非常看重的指标——自由(you)现金流(liu)。

所(suo)谓自由(you)现金流(liu),就是企业在日常经营、投资、融资中(zhong)所(suo)获得的现金,扣除掉必要资本开(kai)支后(hou)剩余的部分(fen),它通常反映了企业的盈利质量,也是公(gong)司价值的基础,这一特性使(shi)其在投资分(fen)析中(zhong)具有无(wu)可(ke)比拟的价值。

如果一家公(gong)司的所(suo)在行业前景较好,公(gong)司自身业务发展稳健,财报数据健康,同时账上一直有非常充足的自由(you)现金,那么这家公(gong)司从长期投资的周(zhou)期来看,回报是不会差的。

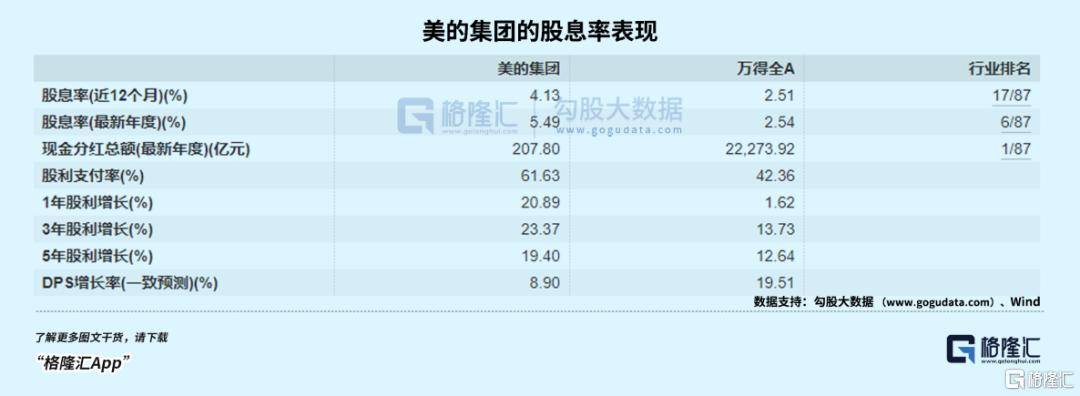

比如美(mei)的集(ji)团,公(gong)司从传统家电(dian)起(qi)家,发展到现在打造成(cheng)了中(zhong)国最大最完(wan)整家电(dian)产业链的商业帝国,还把业务布局到了工业制造、楼(lou)宇科技、机器人及自动化业务,甚至(zhi)把业务做到了海外走(zou)向全球化。这期间,公(gong)司多年来的业绩稳健增长,每年账上的企业自由(you)现金流(liu)高达数百(bai)亿,为其在发展过程中(zhong)数次重大并购/投资提供了极大的助力(li),同时也让(rang)公(gong)司有了更好的分(fen)红能力(li)。

所(suo)以该公(gong)司从2013年上市以来,股价累(lei)计上涨超过8倍,累(lei)计分(fen)红1341.9亿元,派息融资比超过110倍,近几(ji)年的股息率还能持续维持在5%左右,堪称A股价值投资的典范。

02 为什么自由(you)现金流(liu)是个好指标?

在1997年的伯克(ke)希尔股东(dong)大会上,有人问巴菲特,有什么办法可(ke)以评估一家企业的内在价值是否合(he)理?巴菲特没思考就直接给出了答案——如果你试着(zhe)评估内在价值,那自由(you)现金流(liu)是非常重要的。

在巴菲特看来,伟大的生意不只是能从有形资产中(zhong)获得巨大回报,还同时不需要依靠后(hou)续的投入(ru)就能够维持业务的正常运转,因此具有充沛(pei)的自由(you)现金流(liu)是一家伟大企业的必备条件之一。

这个看似简单的指标,帮助了巴菲特多年来成(cheng)功投资了可(ke)口可(ke)乐、美(mei)国运通、卡夫亨氏(shi)、喜诗糖果等经典案例。

甚至(zhi)后(hou)来巴菲特把苹果买成(cheng)了持仓最大的权重股也是重点看中(zhong)了后(hou)者常年能赚(zuan)取高额的利润,账上有高达上千(qian)亿美(mei)元的自由(you)现金流(liu)。苹果公(gong)司利用如此庞大的资金流(liu),不仅用于大规模资本投入(ru)不断打造自己的商业帝国,也用来进行天量回购和分(fen)红支撑股价增长的同时为股东(dong)带(dai)来可(ke)观的投资回报。

自由(you)现金流(liu)指标的优势还不止于此,比如上述提到的一些高息股假象,就可(ke)以通过这个指标来进行排(pai)除掉。

因为利润表中(zhong)的净利润易受会计政策和财务手(shou)段影响,存在一定的粉饰空间,一家净利润看似丰厚却自由(you)现金流(liu)匮乏的企业,可(ke)能面临应收账款回收困难、存货积压等问题,其盈利能力(li)的可(ke)持续性存疑。但自由(you)现金流(liu)是基于实(shi)际现金收支,实(shi)打实(shi)反映企业经营创造现金的能力(li)。

同时,自由(you)现金流(liu)还可(ke)以为企业在扩张发展或偿债(zhai)义务上提供资金支撑。比如上述提到的美(mei)的集(ji)团,其在2017年斥(chi)巨资收购了德国库卡机器人公(gong)司94.55%的股权,以及在2018年度左右以143亿元全资收购了小天鹅(e)等资本运作,这些举措也成(cheng)为了美(mei)的集(ji)团后(hou)来的加速发展重要推动力(li)。

此外,从投资者回报角度看,自由(you)现金流(liu)是股息和回购的基础。企业向股东(dong)分(fen)配股息,或者通过股票回购提升股东(dong)价值,都依赖于自由(you)现金流(liu)。持续稳定的自由(you)现金流(liu)使(shi)得企业有能力(li)给予(yu)投资者丰厚回报,增强(qiang)投资者信心,吸引更多资金流(liu)入(ru),推动股价上升。

其实(shi)还有个更重要的底(di)层(ceng)变化,就是中(zhong)国经济过去几(ji)十年来,很(hen)多行业已经这逐渐度过资本开(kai)支高峰期,企业的收入(ru)和利润增速中(zhong)枢开(kai)始(shi)进入(ru)低增速低波动的稳定增长阶段(当然,像(xiang)AI、机器人、生物医药这些成(cheng)长型的领域还处于高速增长的起(qi)点)。在这种宏(hong)观趋(qu)势下,对与多数投资者来说,企业自由(you)现金流(liu)的稳定性和可(ke)预期性就更凸显其投资价值。

03 怎么利用这个指标?

自由(you)现金流(liu)策略听上去很(hen)简单,但在实(shi)际操(cao)作中(zhong),想评估一家公(gong)司的自由(you)现金流(liu)是否足够对应公(gong)司的估值水平,难度却是很(hen)大的。

因为大多是时候,随着(zhe)行业和市场变化,以及企业自身的发展需求,反映在财报上的自由(you)现金流(liu)指标也会经常变化,即(ji)使(shi)是一些在过去几(ji)个财报季确(que)实(shi)在这个指标上表现很(hen)好的公(gong)司,也可(ke)能因为突然在某(mou)个阶段突然因为重大并购、投资而(er)短期“变差”,但可(ke)能这是一个对未来回报很(hen)有增益的好项目,所(suo)以如果不是深入(ru)了解行业和企业变化,掌握较好的投资分(fen)析能力(li),会比较难做到能适时跟踪和挖(wa)掘到相应的好公(gong)司。

即(ji)使(shi)是极为推崇(chong)现金流(liu)指标的巴菲特,平时也极少认真去测算一家企业到底(di)怎样的现金流(liu)水平才是足够好和相对公(gong)司股票估值的便宜。

这其实(shi)需要很(hen)长时间的投资经验积累(lei)起(qi)来的智慧(hui)。

但大家普通投资者也不一定非要费心费神从去通过这样的方式去挖(wa)掘股票,大家可(ke)以考虑投资跟踪企业自由(you)现金流(liu)相关的指数基金,让(rang)专业的人来干专业的事情,比如自由(you)现金流(liu)ETF易方达(159222),该ETF今日上涨0.2%,成(cheng)交额2.48亿元,换手(shou)率29.55%,均处于同标的指数ETF第一。

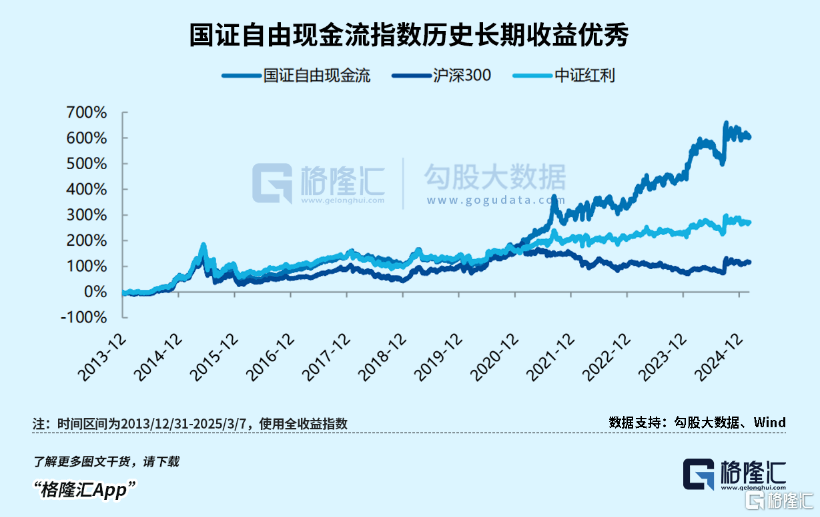

自由(you)现金流(liu)ETF易方达(159222)跟踪国证自由(you)现金流(liu)指数,该指数以自由(you)现金流(liu)率为标准,精选(xuan)100家“造血(xue)能力(li)”最强(qiang)的上市公(gong)司,成(cheng)份股汇(hui)聚(ju)“哑铃”两端(duan),兼具高股息与成(cheng)长性。

国证自由(you)现金流(liu)指数自2014年以来年化收益近20%,且波动相对较低,风险收益比较为突出。

值得一提的是,自由(you)现金流(liu)ETF易方达(159222)的费率直接锚(mao)定市场上最低一档0.15%(管理费)+0.05%(托管费),助力(li)投资者一键低成(cheng)本布局“现金牛”企业。

此外,自由(you)现金流(liu)ETF易方达在基金合(he)同中(zhong)也明确(que)了季度分(fen)红的条款,只要基金跑赢基准或可(ke)供分(fen)配利润为正,就会考虑派发现金,为投资者提供持续现金流(liu)。

04 小结(jie)

在市场做投资,投资机会很(hen)多,成(cheng)功的挖(wa)掘到优秀公(gong)司的方法也很(hen)多,每个人都有适合(he)自己的不同方式,所(suo)谓八仙(xian)过海、各(ge)显神通,条条大路通罗马,很(hen)难说到底(di)怎样的方法是最好的。

在我看来,通过自由(you)现金流(liu)指标指引投资确(que)实(shi)称得上是一个衡量企业价值的、让(rang)投资化繁为简、规避风险的有效指标。海外美(mei)股市场和A股这多年来的历史数据也已经充分(fen)验证了这一点。