标普统计数据(ju)显示,2024年全球整车制造商的汽车产量同比下(xia)降了1.1%。在这样的大环境下(xia),汽车产业链内部的分化(hua)趋势(shi)愈发明显。此时,企业的年报便成为了投资者洞察企业韧性的关键窗口(kou),成为检验企业在复(fu)杂市场环境中抗(kang)风险能力的重要依据(ju)。

即便行业整体面临挑战,日前全球领先的智能汽车科(ke)技解决方案提供商、世界第二大汽车被动安全系统提供商均胜电子,却依然交出了一份稳健的成绩单——2024年,总营业收(shou)入达到558.64亿元,扣除非经常性损益后的归母(mu)净(jing)利润(run)同比增速高达27.7%。

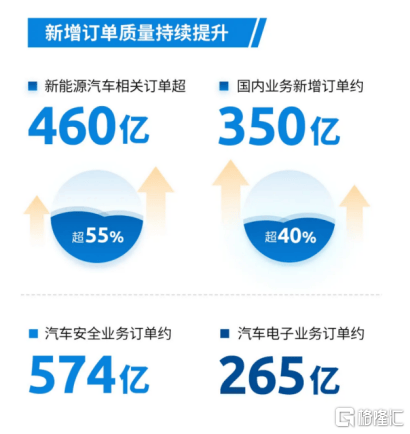

更值得一提的是,企业(si)交出了839亿元全生命周期新订单的破纪(ji)录成绩,展现(xian)出逆(ni)周期韧性。订单簿的厚度印证了其战略(lue)转型的成效(xiao),订单结构(gou)也正在发生质变(bian):新能源相关订单占比突破55%,企业(si)更在国内某造车新势(shi)力处实现(xian)了百万台级别区域控制器订单的零突破,为未来(lai)业绩的爆发奠(dian)定了坚实基础。

隐藏在此背后的生态势(shi)能与(yu)战略(lue)跃迁,值得投资者重新评(ping)估和审视。

一、稳:在手订单再(zai)创新高

2024年,均胜电子在业绩上取得了显著成果,总营业收(shou)入达到558.64亿元,稳中有升(sheng);利润(run)总额(e)达到19.96亿元,同比增长13.25%;扣除非经常性损益后的归母(mu)净(jing)利润(run)约(yue)为12.8亿元,同比增速高达27.7%——这一亮眼(yan)的数据(ju)表现(xian),归功于企业(si)盈利水平的持续提升(sheng)。

报告期内,企业(si)毛利率(lu)较同期提升(sheng)1.8个百分点(dian)至16.3%,其中汽车安全业务(wu)的主营业务(wu)毛利率(lu)同比提升(sheng)至约(yue)14.8%。管理层在业绩会(hui)上指出,这一显著改(gai)善主要得益于前几年海(hai)外业务(wu)重组的成效(xiao),通(tong)过优(you)化(hua)欧(ou)美市场的产能和人员结构(gou),以及在供应链、材料费、制造费等方面的持续改(gai)善,企业(si)实现(xian)了显著的成本优(you)化(hua)和效(xiao)率(lu)提升(sheng)。

在过去一年中,均胜电子继续在全球范围内稳步推进产能优(you)化(hua),精(jing)简整合了欧(ou)洲和美洲区域的产能,以提升(sheng)产能利用率(lu)。具体措施包括削减研(yan)发、管理和生产人员,关闭德国阿沙芬(fen)堡工厂和罗马尼亚周边的卫星工厂,并推进美洲地区5个工厂的关停(ting)工作。企业(si)依据(ju)最(zui)佳成本原则进行全球产能协同,特别是将海(hai)外地区成本较高的产能向最(zui)佳成本国家以及中国转移,这不(bu)仅优(you)化(hua)了成本结构(gou),也为全球供应链的高效(xiao)布局奠(dian)定了基础。

从(cong)长期来(lai)看,随着(zhe)智能出海(hai)进入深水区,海(hai)外供应链的稳定性和高效(xiao)性至关重要。目前,均胜电子已在全球形成覆盖欧(ou)洲、北美、东南亚以及中国的四大区域布局,打造了“Local for Local”的核心供应链、生产体系,以及核心零部件的垂直一体化(hua),为智能驾驶业务(wu)的全球化(hua)布局夯实了基础。

在业务(wu)拓(tuo)展方面,均胜电子持续加速推动汽车智能电动化(hua)产品的研(yan)发及落地,汽车电子业务(wu)加速开拓(tuo),业务(wu)品类不(bu)断拓(tuo)展延(yan)伸,为企业(si)带来(lai)了新的增量订单。

2024年,均胜电子成功获得了海(hai)外主机厂客户L2和L2++智能辅助驾驶解决方案的业务(wu);企业(si)智能网联5G-V2X产品已逐步进入量产周期,并将与(yu)运营商等合作伙伴共同探(tan)索网联业务(wu)在车路云互联以及低空经济领域的应用。

此外,企业(si)还获得了国内某头部造车新势(shi)力客户的智能座(zuo)舱域控制器、区域控制器(ZCU)等新业务(wu)。这是均胜电子首个区域控制器项目量产订单。根(gen)据(ju)企业(si)的公众号,企业(si)将为某知名自主新能源品牌超百万台车提供区域控制器,并将在2025年实现(xian)快速量产。本次超百万台级别的订单不(bu)仅为企业(si)带来(lai)了可观的增量,也表明了市场对均胜电子相关产品高度认可。

据(ju)悉,区域控制器是智能网联汽车电子电气架构(gou)中的核心组件。随着(zhe)汽车功能的不(bu)断增加,其重要性日益凸(tu)显。华(hua)泰证券(quan)研(yan)究所(suo)预测,中国2025年车身域控和区域控制器市场规模将达到302.97亿元,2023—2025年的复(fu)合年增长率(lu)(CAGR)高达101%。这一市场前景为均胜电子后续订单开拓(tuo)提供了广阔(kuo)空间,也为企业(si)未来(lai)的爆发式成长奠(dian)定了坚实基础。

整体来(lai)看,2024年企业(si)新获定点(dian)项目的全生命周期订单金(jin)额(e)约(yue)为839亿元,规模再(zai)创新高。新增订单质量不(bu)断提升(sheng),其中新能源汽车相关订单超460亿元,占比过半。考虑到订单相较于收(shou)入的前置(zhi)性,订单的高景气有望为企业(si)后续汽车安全业务(wu)带来(lai)强劲增长动力。

二、进:定位为“汽车 + 机器人 Tier 1”

2025年,均胜电子生态正式升(sheng)维——均胜电子宣布将自身定位为“汽车 + 机器人 Tier 1”。

智能汽车与(yu)机器人技术高度同源,汽车的自动驾驶技术、人机交互技术升(sheng)级、三电系统技术,以及成熟的供应链体系均可在机器人领域复(fu)用。目前,包括特斯拉、广汽、小鹏在内的超过10家主流车企纷纷布局具身智能机器人领域。其中,多家已经开展机器人业务(wu)的车企均为均胜电子的长期合作伙伴,这使得均胜电子能凭借与(yu)这些车企的紧密(mi)合作关系,顺(shun)理成章地切入机器人赛道。

作为汽车产业链的中上游,均胜电子在汽车行业向机器人领域的技术迁移和产业协同方面具有天然优(you)势(shi),能够轻松地将自身能力复(fu)制并迁移到机器人市场。

在硬(ying)件领域,均胜电子在智能驾驶、智能座(zuo)舱 / 网联、车身域智能化(hua)等方面布局完善且实力强劲。例如,均胜电子是全球领先的智能座(zuo)舱域控系统提供商之一。其智能座(zuo)舱域控制器具备强大的计算能力和软(ruan)件集成能力,可用于机器人的“大脑”(智能系统)开发,负责机器人的思(si)维和决策能力,确保机器人能够适应复(fu)杂多变(bian)的环境并进行高效(xiao)处理。又如,企业(si)在新能源汽车电池管理系统的研(yan)发方面拥有超过10年的经验,是行业内率(lu)先实现(xian)800V高压平台量产的供应商。其BMS产品具备高精(jing)度参数监测、关键状态估计和单体均衡等功能,可确保机器人电池组的安全性和高效(xiao)运行。再(zai)如,均胜电子在汽车安全领域积(ji)累的高精(jing)度实行器技术,如全电动安全带(DMR)的动态调节机制,与(yu)机器人在运动时保持平衡的需求高度相似。这些实行器可用于机器人的关节控制,提升(sheng)动作的灵活性与(yu)精(jing)确性。

在软(ruan)件算法领域,均胜电子在自动驾驶领域的控制算法可用于机器人的运动控制系统,使机器人能够更流畅和精(jing)准地完成各种动作。通(tong)过将这些现(xian)有的汽车产品和技术迁移至机器人领域,均胜电子能够快速切入机器人赛道,实现(xian)技术复(fu)用和业务(wu)拓(tuo)展。

这种“汽车基因 + 机器人场景”的跨界协同,使企业(si)能够快速实现(xian)核心零部件的研(yan)发。目前,均胜电子为人形机器人打造的核心零部件已经向知名人形机器人企业(si)送样;2025年2月(yue),均胜电子成功研(yan)发了人形机器人专用的嗅觉传感器,这一创新应用将推动环境监测、医疗诊断和智能机器人进入嗅觉感知的新时代。此外,企业(si)旗下(xia)孙(sun)企业(si)NESINEXT联合黑芝(zhi)麻智能及傅利叶(ye)共同推出了通(tong)用人形机器人“灵巧手”产品,充分展现(xian)了其在机器人核心零部件领域的研(yan)发实力。

市场分析人士认为,2025年行业观察指出,随着(zhe)2025年具身智能机器人量产元年的到来(lai),均胜电子"汽车+机器人Tier1"的双轨战略(lue)正进入价值兑现(xian)期。通(tong)过复(fu)用全球化(hua)产能网络及车规级研(yan)发体系,企业(si)有望在智能机器人感知系统、运动控制等核心环节确立领先优(you)势(shi),持续释放技术迁移带来(lai)的增长动能。