在今年2月份的民营企业家座谈(tan)会上,韦尔股份的实控(kong)人(ren)虞仁荣备受瞩目。当时,他坐在王传福与(yu)雷军中(zhong)间,这一场(chang)景也让许多人(ren)开始关注这位杰(jie)出企业家以及国内芯片行业的发展态(tai)势。

近期,虞仁荣的资本帝国有望再添新(xin)成(cheng)员。

格隆汇新(xin)股获悉(xi),总部位于山东(dong)淄博的新(xin)恒汇电子股份有限企业(si)(简称“新(xin)恒汇电子”)向(xiang)证监会提交了注册申请并获得受理,其保荐人(ren)是方正证券承销保荐有限责任企业(si)。

新(xin)恒汇电子于2022年6月21日向(xiang)深交所递交创业板上市申请,并在2023年3月22日通过深交所上市委会议审核,此(ci)次提交注册距离过会已近两年。

若能顺(shun)利上市,这将是继韦尔股份之后,“芯片首富”虞仁荣旗下的第二家上市企业(si)。

新(xin)恒汇电子是一家集芯片封装材料的研发、生产、销售与(yu)封装测试(shi)服务于一体的集成(cheng)电路企业。

不过,在微信、支付宝等线上支付的冲击(ji)下,企业(si)智能卡业务的成(cheng)长性问(wen)题多次受到(dao)监管层的关注。

那么(me),新(xin)恒汇电子的近况如何?智能卡芯片封装材料行业前景如何?接下来,让大家透过招股书来一探究竟。

01

围绕芯片领域,清(qing)华学霸(ba)的产业版(ban)图不断扩张

新(xin)恒汇电子的前身新(xin)恒汇有限成(cheng)立于2017年12月,新(xin)恒汇有限最初设立时,实际控(kong)制人(ren)为陈同胜。

2018年1月,虞仁荣、任志军、上海矽澎作为投(tou)资人(ren),以4.65亿元受让了新(xin)恒汇有限90.29%股权;于是,新(xin)恒汇有限的实际控(kong)制人(ren)由陈同胜变更为虞仁荣、任志军,陈同胜仅在新(xin)恒汇担任顾问(wen)一职(zhi),不再参与(yu)企业(si)具体的经营管理工作。

截至招股书签署日,虞仁荣、任志军直接和间接持有企业(si)股份比例(li)合计为51.25%,为企业(si)的共同实际控(kong)制人(ren)。

其中(zhong),虞仁荣直接及间接合计持有企业(si)31.94%股份,为企业(si)的第一大股东(dong),并担任企业(si)董事;任志军合计持有企业(si)19.31%的股份,为企业(si)的第二大股东(dong),并担任企业(si)董事长。

今年59岁(sui)的虞仁荣毕业于清(qing)华大学,他曾在浪潮集团、龙跃电子(香(xiang)港)有限企业(si)、北京华清(qing)兴昌科贸有限企业(si)、香(xiang)港华清(qing)电子(集团)有限企业(si)等企业(si)任职(zhi)。2007年5月至今,历任韦尔股份董事、董事长,2018年1月至今任新(xin)恒汇电子董事。

作为新(xin)恒汇电子的兄弟(di)企业(si),韦尔股份(603501.SH)的市值超1700亿,峰值时市值超3000亿元,其主营业务为半导体设计及分销。截至2024年8月24日,虞仁荣及其一致行动人(ren)共持有韦尔股份35.70%的股份。

2022年,虞仁荣以950亿财富位列《胡润全球富豪榜》第132名荣登“中(zhong)国芯片首富”之位。不久(jiu)前,胡润研究院发布(bu)了《2024胡润慈(ci)善榜》,在这份榜单中(zhong),虞仁荣首次获得“中(zhong)国首善”的名号。

任志军则曾在A股芯片上市企业(si)——紫光国微(002049)担任副董事长、总裁一职(zhi),不过已于2018年1月15日离职(zhi)。

值得注意的是,2018年1月任志军受让新(xin)恒汇有限股权的时候,资金主要来源于虞仁荣提供(gong)的借款。截至招股说明书签署日,负(fu)债本金余额为1.16亿元,借款最晚还款日为2029年1月25日,这一点也引发了监管层的关注。

02

报(bao)告期内业绩有所增(zeng)长,第一大客户是紫光同芯

自设立以来,新(xin)恒汇电子一直专注于以引线框架为主的集成(cheng)电路封装材料和封测服务业务。

企业(si)的下游客户主要为安全芯片设计企业、智能卡制卡商以及集成(cheng)电路封测企业,这些客户向(xiang)企业(si)采购引线框架、智能卡模块等产品,或者委托企业(si)开展智能卡模块或物联网eSIM模块的封测。

具体而言(yan),企业(si)的主要业务包括三块:智能卡业务、蚀刻引线框架业务、物联网eSIM芯片封测业务。

智能卡又称集成(cheng)电路卡或 IC 卡,是将安全芯片嵌入卡基并压制成(cheng)卡片形式,具体应(ying)用包括电信卡、银行卡、社保卡、身份证、公交卡、加油卡、门禁卡等。

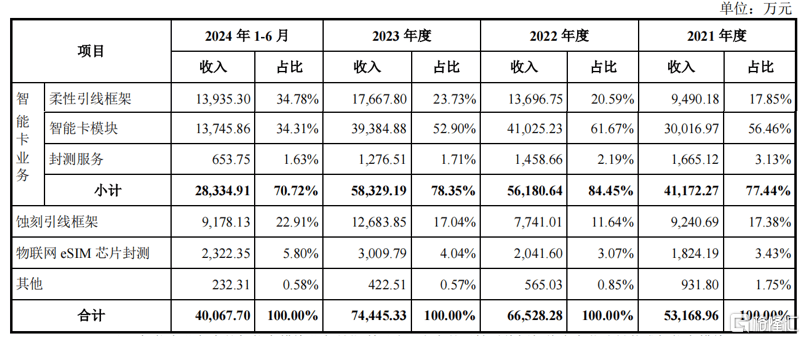

2024年1-6月,智能卡业务占主营业务收入的比重为70.72%,是企业(si)收入与(yu)利润的主要来源。

其中(zhong),柔性引线框架占比34.78%,这是用于智能卡芯片封装的一种(zhong)关键(jian)专用基础材料,主要起到(dao)保护安全芯片及作为芯片和外界刷卡设备之间的通讯(xun)接口的作用。另外,由柔性引线框架生产的智能卡模块业务占比34.31%。

此(ci)外,新(xin)恒汇电子于2019年新(xin)拓展了两项业务:蚀刻引线框架业务、物联网eSIM芯片封测业务。2022年至2024年1-6月,这两项新(xin)业务合计占主营业务收入的比重由14.70%提升至28.71%,已成(cheng)为企业(si)主要的收入增(zeng)长点。

企业(si)主营业务收入构(gou)成(cheng)情况,来源:招股书

在两项新(xin)业务的拉动下,报(bao)告期内新(xin)恒汇电子的营收实现了增(zeng)长。

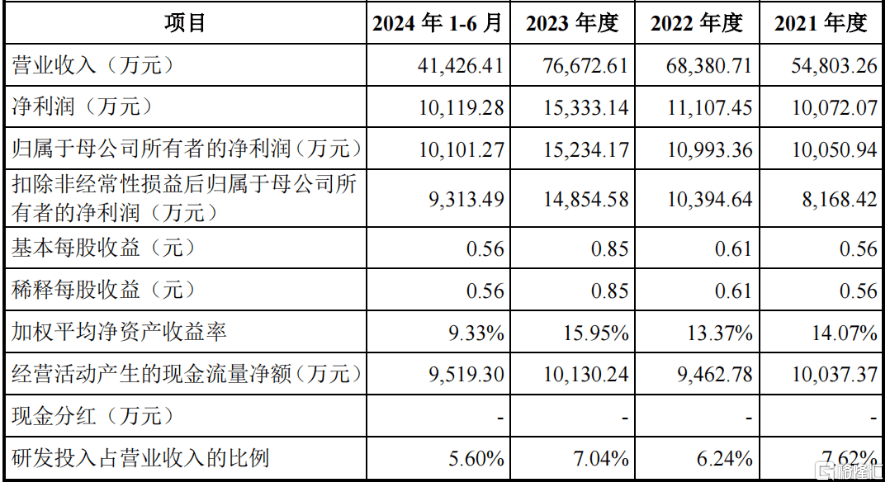

财务数据方面,2021年、2022年、2023年及2024年1-6月(报(bao)告期),新(xin)恒汇电子实现营业收入分别为5.48亿元、6.84亿元、7.67亿元和4.14亿元,扣非后的归母净利润分别为8168.42万(wan)元、1.04亿元、1.49亿元和9313.49万(wan)元。

2024年,企业(si)实现营业收入8.42亿元,同比增(zeng)长9.83%;实现扣非后的归母净利润1.73亿元,同比增(zeng)长16.25%。

2025年1-3月,企业(si)预计营业收入为2.1至2.25亿元,同比增(zeng)长8.84%至16.61%,扣非后的归母净利润4650万(wan)元至4900万(wan)元,同比增(zeng)长3.1%至8.64%。

关键(jian)财务数据,来源:招股书

报(bao)告期各期,新(xin)恒汇电子的主营业务毛利率为33.76%、33.10%、38.53%和38.37%。2023年,企业(si)主营业务毛利率上涨5.43个百分点,主要在于企业(si)针对境外智能卡模块客户提高(gao)产品价格、以及蚀刻引线框架产品良率的提升。

采购端,报(bao)告期各期,新(xin)恒汇电子向(xiang)前五大供(gong)应(ying)商采购的金额占比均超过了55%,主要供(gong)应(ying)商的集中(zhong)度较高(gao)。

销售端,报(bao)告期各期,新(xin)恒汇电子对前五大客户的销售收入占比分别为45.07%、55.54%、46.88%和42.79%。

主要客户包括紫光国微(002049.SZ)、中(zhong)电华大、复旦微(688385.SH)、大唐微电子等在内的多家知名安全芯片设计厂商,及恒宝股份(002104.SZ)、楚天龙(003040.SZ)、东(dong)信和平(002017.SZ)、IDEMIA等国内外知名智能卡制造商。

其中(zhong),紫光国微的子企业(si)紫光同芯是第一大客户,2024年1-6月收入占比为13.48%。

值得注意的是,紫光集团于2018年收购了法国企业(si)Linxens,并将部分订单需求转移至法国Linxens。

虽(sui)然目前来看,新(xin)恒汇电子对紫光同芯的销售收入未(wei)出现大幅下滑的情形,但未(wei)来如果紫光同芯持续减少从企业(si)的采购,那么(me)企业(si)的整体经营业绩很可能会受到(dao)不利影响。

03

智能卡业务的成(cheng)长性问(wen)题引发关注

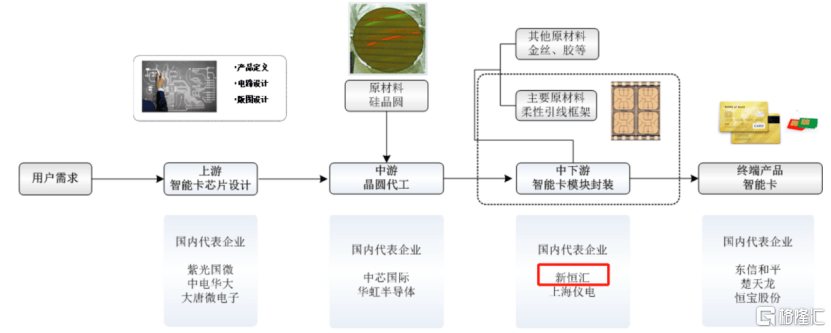

新(xin)恒汇电子经营的集成(cheng)电路封装材料和封测服务业务,属于集成(cheng)电路产业链的一环。

按照生产过程来看,集成(cheng)电路产业链可分为集成(cheng)电路设计、集成(cheng)电路制造、集成(cheng)电路封装与(yu)测试(shi)三个主要环节。

其中(zhong),集成(cheng)电路封装测试(shi)是集成(cheng)电路生产的最后一个环节,是用特定封装材料、工艺技术对芯片进(jin)行安顿、固定和密封,并将芯片上的接点连接到(dao)封装框架上,实现芯片内部功(gong)能的外部延伸。

新(xin)恒汇电子在智能卡产业链中(zhong)所处(chu)的位置,来源:招股书

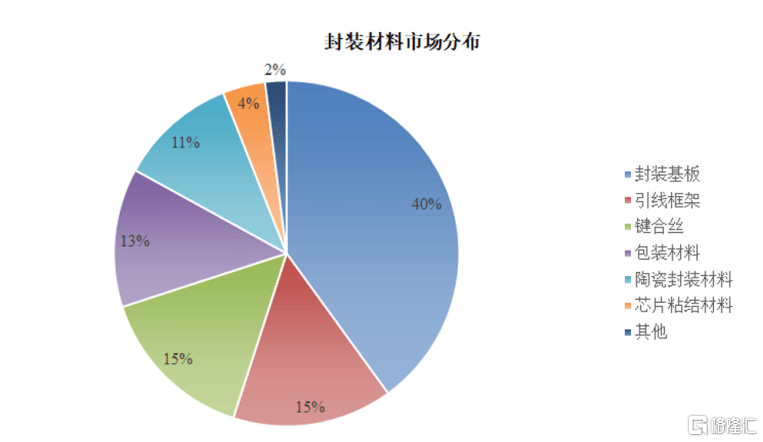

集成(cheng)电路封装所需要的材料,是一个更加细分的领域,主要包括:封装基板、引线框架、键(jian)合丝、塑封材料等。

相关数据显示,2022年全球半导体材料市场(chang)规模约为727亿美金,同比增(zeng)长8.9%,2023年全球半导体材料市场(chang)销售金额为667亿美金,较2022年下滑8.2%,主要受半导体需求疲(pi)软(ruan),加上制造商积(ji)极(ji)调整库存,晶(jing)圆厂未(wei)充分利用,导致半导体材料消耗下降(jiang)。

在半导体封装材料市场(chang)分布(bu)中(zhong),封装基板占比最高(gao),为40%,其次依次为引线框架和键(jian)合丝分别占比15%。

封装材料市场(chang)分布(bu),来源:招股书

新(xin)恒汇电子的产品主要应(ying)用于智能卡领域,主要包括电信SIM卡、银行芯片卡、证照和行业应(ying)用卡等。

最近几(ji)年,全球智能卡行业已进(jin)入发展成(cheng)熟期,市场(chang)规模已经很难增(zeng)长了。

要知道,这一块业务占比仍然高(gao)达70%,未(wei)来如果不能增(zeng)长甚(shen)至下滑,那企业(si)势必将面临一定的压力(li)。

对此(ci),监管层也多次问(wen)询了智能卡业务的成(cheng)长性问(wen)题:“目前微信、支付宝等线上支付方式及电子社保卡广泛使用的背景下,进(jin)一步充分论证智能卡市场(chang)空(kong)间是否受到(dao)挤压,行业发展前景是否存在重大不利变化,发行人(ren)业务的成(cheng)长性”。

行业竞争情况方面,柔性引线框架行业进(jin)入壁垒(lei)较高(gao),目前全球具备大批量稳(wen)定供(gong)货(huo)的柔性引线框架生产厂家主要有3家,包括法国Linxens、企业(si)及韩(han)国LGInnotek。此(ci)外,上海仪电、长华科技(中(zhong)国台湾(wan))、康强电子(002119.SZ)等企业(si)也有部分业务与(yu)企业(si)重合。

在国内柔性引线框架产品领域,法国Linxens是企业(si)的主要竞争对手,企业(si)估计2021年法国Linxens和新(xin)恒汇电子在国内市场(chang)的市场(chang)份额各占50%左右。

未(wei)来,新(xin)恒汇电子能否开拓智能卡业务海外市场(chang)、稳(wen)步推进(jin)第二增(zeng)长曲线,实现经营业绩的持续增(zeng)长,格隆汇将保持关注。