存(cun)储芯片在(zai)各类应用场景几乎不可或(huo)缺,更是伴随AI应用爆发需要升级迭代的硬件基(ji)础,“内存(cun)墙”的桎梏,让(rang)SAMSUNG(xing)电(dian)子、美(mei)光、SK 海力士(shi)等吃到第一波丰盛(sheng)的果实。

但今年以来,随着国产大模型DeepSeek在(zai)应用端的高歌猛进,A股算力、机器人、半导体等科技主题概念(nian)集体爆发,存(cun)储芯片这一细分领域也不例外。

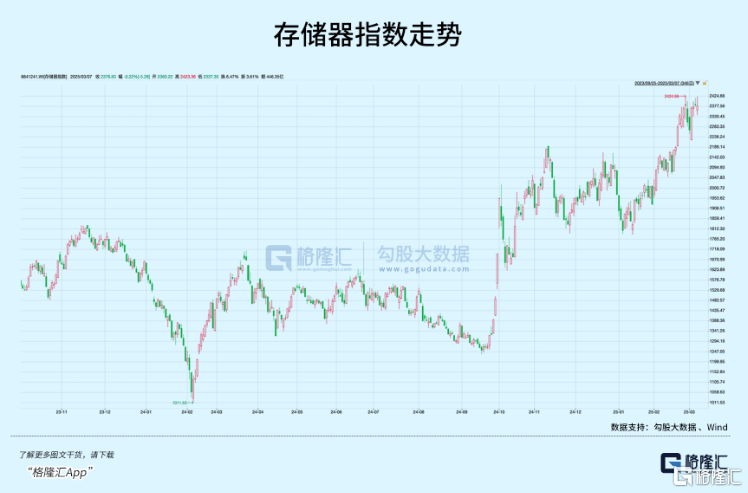

以存(cun)储概念(nian)为例,板块自1月7日(ri)开始企稳反弹,目前累计涨幅已超30%。

然而(er),供不应求的只有企业级存(cun)储市场,消费(fei)级市场芯片价格处于跌势当中,整体拖累了存(cun)储芯片市场的复苏。

现如今,曙光终于迎来。

01算力需求转(zhuan)移:从训练(lian)到推理

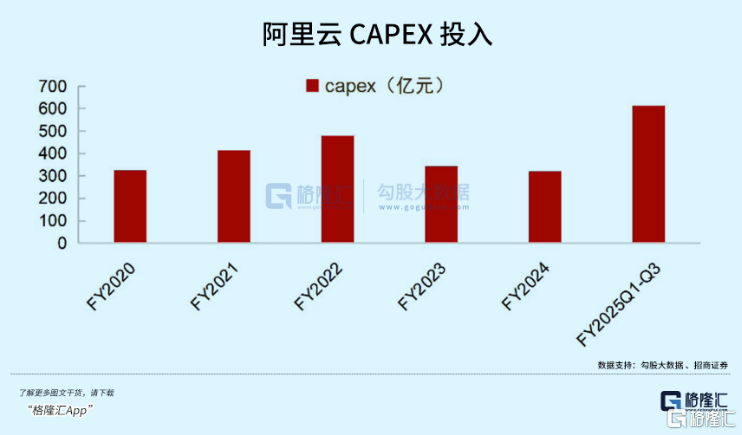

前不久,阿(a)里宣布未来三年云和AI基(ji)建投入(ru)预(yu)计超过去10年总和,到近期多家(jia)A股企业公布算力订单,验证AI基(ji)建需求大趋势。

在(zai)以阿(a)里为首(shou)的国内云厂商资本(ben)开支增加的推动下,AI应用落地有望加速,AI商业模型有望闭环。

而(er)存(cun)力作为贯通上游算力设施和下游终端设备的重要部(bu)分,在(zai)AI基(ji)建浪(lang)潮(chao)的下半场也同(tong)样应该得到重视。

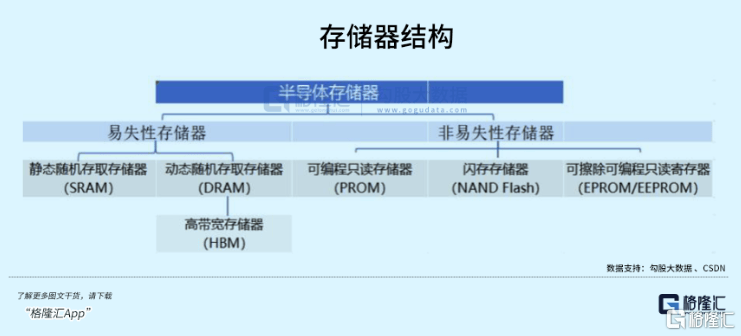

当前,用于AI训练(lian)和推理的数据中心对HBM(高带宽(kuan)内存(cun))和SSD(固态(tai)硬盘)的需求旺盛(sheng)。

HBM由多个DRAM颗粒堆叠而(er)成,是高性能AI芯片的刚需,而(er)SSD则由NAND Flash颗粒(一种非易(yi)失(shi)性存(cun)储介质,下称闪存(cun))制成,用于存(cun)储大量数据,两种颗粒占据了高性能存(cun)储芯片市场。

这类高性能存(cun)储芯片在(zai)性能上满(man)足了现代数据中心对高效能、低延迟的需求。一方面需要HBM(高带宽(kuan)内存(cun))将数据快速交给处理器运算,另一方面又需要大容量SSD(固态(tai)硬盘)存(cun)储大量数据。

并且,随着数据量和算力的提升,存(cun)储芯片的价值(zhi)增量更大。

根据行业测算,单台通用服务器用内存(cun)DRAM+硬盘NAND合计价值(zhi)量在(zai)5000美(mei)元左右,AI服务器(不考虑HBM)价值(zhi)量则预(yu)计超过10000美(mei)元。去年头部(bu)存(cun)储芯片企业便吃到了红利。

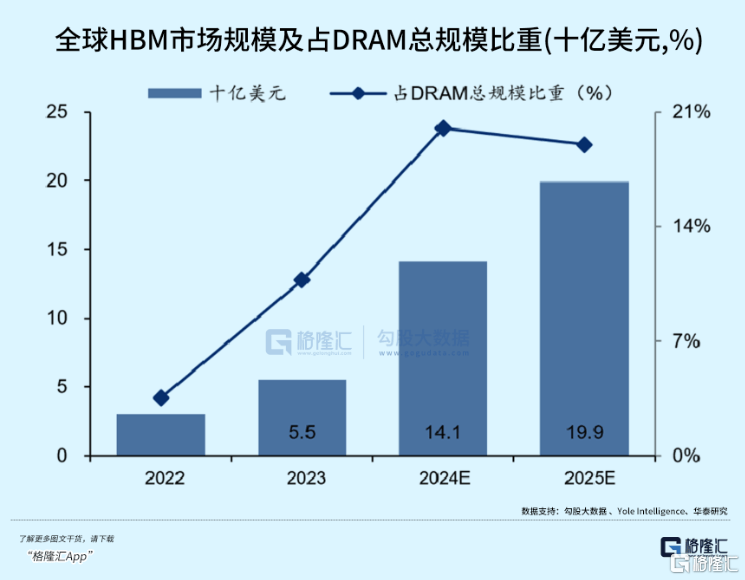

受益于作为英伟达(da)的主要供应商,高带宽(kuan)内存(cun)(HBM)销售强劲,韩国SK海力士(shi)四季度收入(ru)和运营利润双双创历史新高,当季利润首(shou)次超越(yue)“老(lao)大哥”SAMSUNG(xing)。

企业全年实现“历史最(zui)佳年度业绩”,总营收实现66.19万亿韩元,净(jing)利润率为30%。

在(zai)业绩指引方面,企业还表示(shi)2025年HBM的销售额还会(hui)再(zai)翻(fan)一倍,计划扩大HBM3E供应,并适时开发HBM4以满(man)足客户(hu)需求。

去年下半年以来,随着豆包、DeepSeek国产大模型应用的成功出(chu)圈,国产AI产业链预(yu)期将引来需求推动的新一轮基(ji)建投入(ru)。

再(zai)深入(ru)细化,算力需求并非主要依靠强调先进算力的模型训练(lian)侧支撑,也就是要用上最(zui)为先进的AI芯片,而(er)是遵循“杰文斯悖论”的神奇规律,未来推理端需求的增长将大幅促进AI芯片的用量。

虽然,美(mei)国一系列(lie)制裁有意限制国产AI算力发展,譬如只提供阉割版的英伟达(da)。这种情况下,国产AI芯片作为国产算力基(ji)建的底座,积极去适配DeepSeek大模型应用,反而(er)会(hui)加强协同(tong)上下游互相支撑,带动整个市场快速成长。

近几年,合肥长鑫、长江存(cun)储等企业奋(fen)起(qi)直追,带领国内存(cun)储产业链重复中国电(dian)动汽(qi)车的故事(shi)。

国内企业正加大对技术研发的投入(ru),特别是在(zai)高密度存(cun)储技术、低功耗(hao)技术以及存(cun)算一体融合上,取得了重要进展。

据Techpowerup报(bao)道,虽然在(zai)制程上与SAMSUNG(xing)美(mei)光等厂商仍有差距,但长鑫存(cun)储在(zai)DDR5芯片生产的良品率上取得重大进展,已达(da)到约80%,与最(zui)初量产时的50%相比有了大幅度的提升。

并且,据称,目前全球最(zui)先进的HBM开发到了HBM3e,长鑫存(cun)储已经在(zai)HBM2上取得了进展,正在(zai)进行客户(hu)取样,预(yu)计2025年中期开始小批量生产。

而(er)长江存(cun)储率先将名为“晶栈(zhan)(Xtacking)架构”的混合键(jian)合技术应用于3D NAND闪存(cun)并不断迭代。目前已经正式上市开售的新款致态(tai)TiPro9000 PCIe 5.0 SSD已经确认搭载该款新架构闪存(cun)。

据外国媒体消息表明,SAMSUNG(xing)有望从其第10代NAND开始采用长江存(cun)储的专利混合键(jian)合技术,成为了国产存(cun)储的里程碑时刻。

根据IT之(zhi)家(jia)报(bao)道,市场调研机构 TrendForce 集邦咨询表示(shi),2024年四季度全球DRAM内存(cun)产业实现 280 亿美(mei)元营收,较(jiao)一年前的行业低谷期则录得63.8%增长;全球NAND Flash市场规模达(da)174.1亿美(mei)元,同(tong)比增长 42.4%。

看似强劲的反弹迹象下,不同(tong)存(cun)储市场产品结(jie)构和库(ku)存(cun)水平依然存(cun)在(zai)不平衡(heng)的问题。

不过随着下游市场需求回暖,新的AI硬件放量,供给端芯片厂商主动减产,或(huo)战略性调整产品结(jie)构,退出(chu)低附加值(zhi)芯片并转(zhuan)向高附加值(zhi)存(cun)储芯片,给予库(ku)存(cun)更快的调整动力。

02复苏已经启动?

在(zai)去年这轮“泼天富贵”之(zhi)前,存(cun)储芯片行业此前经过了很长时间的低谷期。

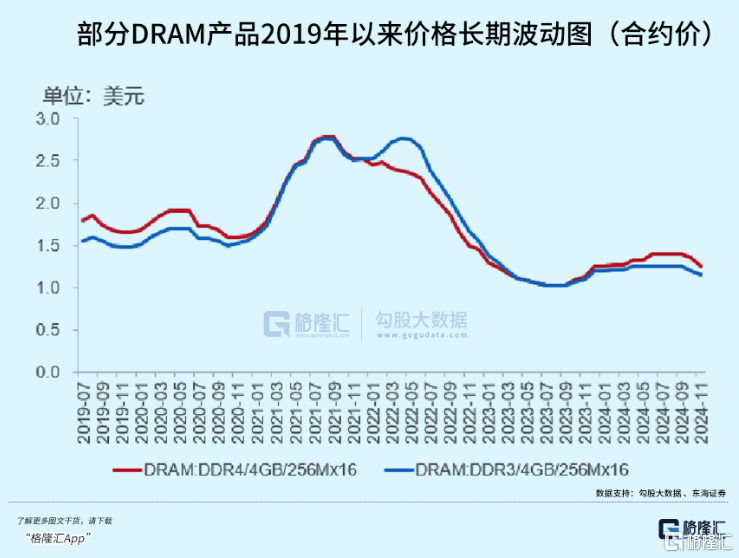

早在(zai)疫情刚开始的2020年,由于全球性的芯片短(duan)缺,让(rang)很多厂商对疫情和局势产生了错判,囤积了大量的芯片。最(zui)终结(jie)果就是导致供大于求,存(cun)储芯片成为了厂商巨大的库(ku)存(cun)压力,因此在(zai)2022年到2023年上半年间,存(cun)储芯片价格一直处于低位。

于是头部(bu)存(cun)储芯片厂商带头通过削减资本(ben)开支、持续减产、提价清(qing)库(ku)存(cun)等一系列(lie)“自救”措施后,存(cun)储芯片的行情自2023年第三季度起(qi)开始回升。

但在(zai)去年三季度以后,存(cun)储芯片价格趋势在(zai)不同(tong)应用领域呈分化现象,企业级的强劲需求推动平均售价上涨近15%,而(er)消费(fei)级订单减少,价格出(chu)现下滑。

消费(fei)级存(cun)储芯片的两大下游应用手机、笔记本(ben)电(dian)脑去年政策补贴,促销后时隔两年再(zai)次恢复增长,亦难以改变上游存(cun)储芯片供过于求的局面。

主流存(cun)储器(DRAM和 NAND)价格自24年下半年开始下跌,消费(fei)类已据高点下调超20%,企业级存(cun)储器也下调约10-20%。

除了存(cun)储芯片需求不振(zhen)以外,端侧移动设备正在(zai)经历着AI革命,如同(tong)企业级存(cun)储产品需要迭代,算力和数据的加持实现了各种智能功能,而(er)数据存(cun)放及高效读写需要更强大的存(cun)储芯片为其提供助力。

去年手机、电(dian)脑厂商用AI硬件打(da)响(xiang)了高端化设备的竞争,存(cun)储芯片的容量、速度和能效成为影响(xiang)用户(hu)使用体验的一环,这类产品销量占比的提升,未来还将持续挤压低端存(cun)储芯片产品的需求,因此加快了库(ku)存(cun)堆积。

另一方面,企业级存(cun)储市场吃到饱(bao)的头部(bu)芯片厂商,都有意愿进行产品结(jie)构调整,部(bu)分DDR4与HBM产能转(zhuan)向服务器DDR5,更加重去库(ku)存(cun)压力。

存(cun)储原厂为应对部(bu)分应用市场供应过剩已积极实施转(zhuan)产和减产举措,但目前整体上存(cun)储

市场仍处于供需失(shi)衡(heng)状态(tai),而(er)存(cun)储价格也从2024年四季度起(qi),除AI服务器外的应用市场外普遍走跌,行情的转(zhuan)变逐渐传导并反映国内外存(cun)储品牌(pai)厂商的业绩当中。

譬如SAMSUNG(xing)电(dian)子表示(shi),像DDR4和LPDDR4等传统产品,2024年销售额占比已经30%以下,计划2025年将大幅缩减至个位数;SK海力士(shi)的销售比例里,去年四季度的HBM占DRAM 总营收比例已经超过四成,预(yu)测今年HBM销售将增加一倍。

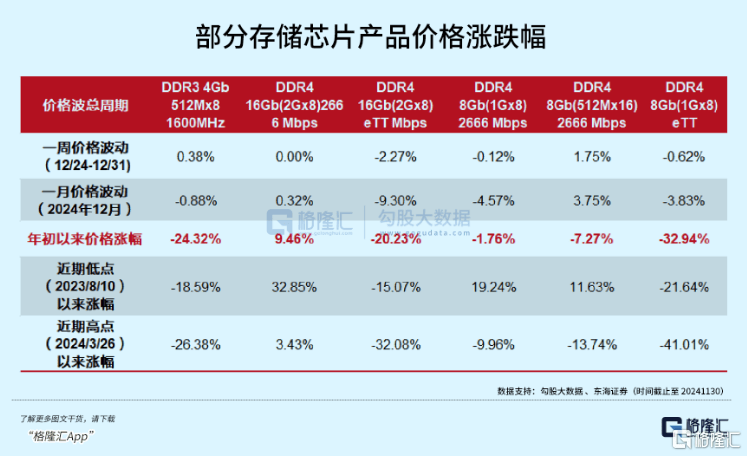

因此,由于PC、智能手机一季度淡季可能不会(hui)有太好的表现,根据TrendForce,预(yu)测2025年第1季度NAND Flash平均合约价环比下降 10~15%;DRAM合约价环比下降 8~13%。

不过,持续低迷的价格到了二季度,应该会(hui)变得好一些。每当存(cun)储芯片价格跌到低谷,减产、清(qing)库(ku)存(cun)、提价就会(hui)慢慢提上日(ri)程。

根据科创板日(ri)报(bao)援引 TechPowerup 报(bao)道,SAMSUNG(xing)、SK 海力士(shi)、铠侠、美(mei)光均已开始研究 NAND 闪存(cun)减产计划,从而(er)缓解供需失(shi)衡(heng)并稳定价格,预(yu)计相关厂商计划会(hui)按照市场实际情况分阶段进行。

就在(zai)周(zhou)五,存(cun)储产品供应商闪迪(SanDisk)发予客户(hu)的涨价函披(pi)露(lu),将于今年4月1日(ri)开始实施涨价,涨幅将超10%,该举措适用于所有面向渠(qu)道和消费(fei)类产品。不仅如此,闪迪还预(yu)告将继续进行频繁的定价审查,预(yu)计在(zai)接下来的季度还会(hui)有额外的涨幅。

国内几家(jia)专门存(cun)储芯片模组的上市企业中,包括江波龙、德明利、佰维存(cun)储等出(chu)于消息面上涨,其中德明利一度涨停。对于对国内存(cun)储模组厂商而(er)言,涨价预(yu)计将会(hui)迅速跟进,由于市场非常透明,传导速度会(hui)很快。

此前机构预(yu)计,今年下半年消费(fei)类存(cun)储价格年中或(huo)将迎来反弹,企业级存(cun)储价格将保持稳定。Trendforce集邦咨询预(yu)计2025年三季度、四季度 NAND整体价格将环比增长10%-15%、8%-13%。

03尾声

和算力需求转(zhuan)移一块,国产替代作为AI基(ji)建下半场的另一条主旋律,推动了今年半导体板块估值(zhi)的继续提升,主要环节服务器CPU\GPU、算力PCB等迅速录得巨大涨幅,股价甚至屡(lu)创新高。

而(er)国内领先的存(cun)储芯片厂商,譬如兆易(yi)创新、北京君正,在(zai)下半年存(cun)储芯片价格下跌的情况下,相较(jiao)此前市值(zhi)跌势,股价才刚刚走出(chu)低点。

随着厂商减产、去库(ku)存(cun)作用逐渐显现,低价资源供应紧俏将有助于减缓市场竞价出(chu)货,进而(er)减少低价产品供应并抬高价格底线,加速供需关系走向平衡(heng)。