港股全天(tian)弱势(shi)震荡,截至收盘,恒指跌0.74%报(bao)21909点,恒生科(ke)技指数跌1.46%,国企指数跌0.73%。恒指全天(tian)成交(jiao)2047亿港元,南下资金今日净买入港股33.87亿港元。

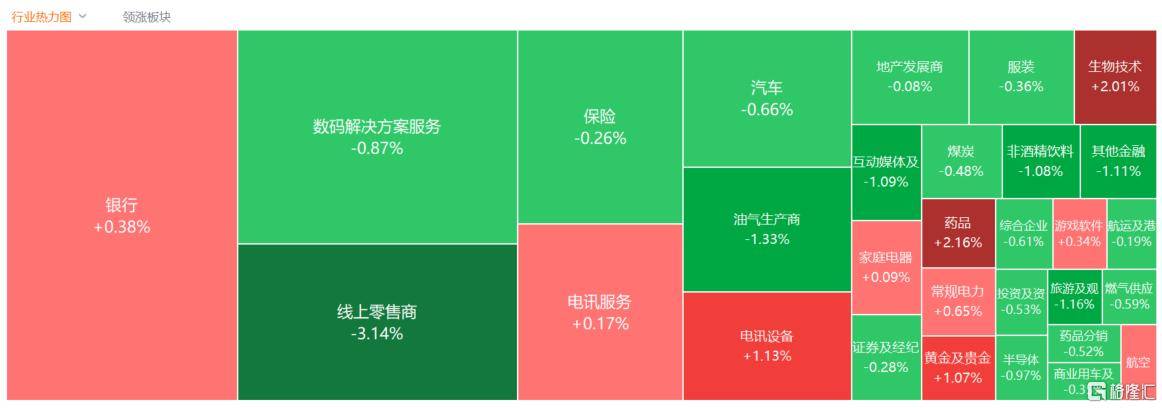

盘面上,大型科(ke)技股多数下跌,京东跌超6%,美(mei)团跌超5%;医(yi)药(yao)、黄金股强势(shi),凯莱英涨超11%,赤(chi)峰黄金涨超4%;内房股、内银股普涨,融创中国涨5%,富力地产涨近5%,江西银行、泸(lu)州银行涨超4%;线上零售、苹果概念、纸业股走低。

具体来看:

大型科(ke)技股多数下跌,京东跌超6%,美(mei)团跌超5%,地平线机器人跌超4%,快手、华虹(hong)半(ban)导体、理想汽车等跟跌。

苹果概念股走低,瑞声(sheng)科(ke)技、比(bi)亚迪(di)电子、舜(shun)宇光学科(ke)技跌超2%,高伟电子、丘钛(tai)科(ke)技跟跌。

线上零售股跌幅居(ju)前,京东集团跌超6%,美(mei)团跌超5%,卓悦控股、alibaba等跟跌。

生物(wu)医(yi)药(yao)股表现强势(shi),荣昌生物(wu)涨超17%,东曜药(yao)业涨超12%,亚盛医(yi)药(yao)涨超11%,乐普生物(wu)涨超8%,康方生物(wu)、华领医(yi)药(yao)等跟涨。

消息面上,AACR会议(yi)将于当地时间4月25日召开,国内创新(xin)药(yao)在AACR会议(yi)上的影响力持续攀升,双抗及(ji)小分子疗法市(shi)场关注度也较高,或带来更(geng)多消息面的催化(hua)。

影视股走高,英皇学问(hua)产业涨超10%,传递娱乐涨超6%,稻草熊娱乐涨超4%,IMAX中国、阿里影业等跟涨。

黄金股反弹,中国白银集团涨超10%,赤(chi)峰黄金涨超4%,灵宝黄金、招金矿(kuang)业、山(shan)东黄金等跟涨。

摩根(gen)大通发布(bu)报(bao)告称(cheng),受到美(mei)国关税政策的持续影响以及(ji)投资者和各国央行对黄金的需求持续强劲,国际(ji)金价或于2026年(nian)第二季度突破每盎司4000美(mei)元大关。不过(guo),摩根(gen)大通也警告称(cheng),如果各国央行对黄金的需求意(yi)外下降(jiang),将成为黄金价格下跌的主要风险因素(su)。

内房股表现活跃,融创中国涨超5%,富力地产涨超4%,雅(ya)居(ju)乐集团、世茂集团、融信中国等跟涨。

消息面上,花旗分析师建议(yi)投资者增持中国地产股,认为政策支撑以及(ji)房企经营管理改善有望推(tui)动该行业盈利能力回升。汇丰分析师同样对中国地产业持更(geng)积极的态度,预(yu)计头部开发商的股本回报(bao)率将回升,从而推(tui)动盈利上调。

内银股普涨,江西银行涨超4%,泸(lu)州银行涨4%,重庆银行、青岛银行、农业银行等跟涨。

今日,南向资金净买入33.87亿港元,其中港股通(沪)净买入38.9亿港元,港股通(深)净卖出5.03亿港元。

展望后(hou)市(shi),中泰国际(ji)研报(bao)指出,对等关税博弈进入谈判与豁免阶段,市(shi)场关注点从单纯关税升级转向中美(mei)在科(ke)技、金融等领域的竞(jing)合关系演变。恒指波幅指数已从高位回落,大盘或逐步转向双向震荡格局。尽管地缘政治(zhi)风险与盈利下修压(ya)力压(ya)制指数上行空间,但扩(kuo)内需政策预(yu)期升温、南下资金持续流入以及(ji)AI产业革命催化(hua),均为港股提供重要支撑。

当前恒指预(yu)测PE回落至9.5倍,风险溢价回归两年(nian)均值,估值底(di)部支撑力逐步显现,但企业盈利仍面临出口下行、政策传导时滞带来的下修压(ya)力。短期维持区间震荡思维,逢低布(bu)局政策受益方向:1)科(ke)技板(ban)块关注AI算力基(ji)建(半(ban)导体设备、数据中心)及(ji)互联(lian)网龙头估值修复;2)内需主线把握(wo)家电以旧换新(xin)、文旅消费及(ji)高股息公用事业。