在(zai)助贷合作业务监管态势不断加强的背景(jing)下,以互联网助贷为主业的金(jin)融科技(ji)企业,面临诸多挑战。当前(qian),包括奇富(fu)科技(ji)、乐(le)信、信也科技(ji)、嘉银科技(ji)、小赢科技(ji)、宜人智科等6家(jia)主要上市(shi)金(jin)融科技(ji)企业已全部披(pi)露了2024年度财报。

南都·湾财社记(ji)者不完全统计(ji)发现,从营业收入和净利润(run)来(lai)看,大多企业数据表现向好,6家(jia)企业中有三分之二的企业均实(shi)现营收净利双增。不过从新增贷款(kuan)规模来(lai)看,各企业表现有增有减且分化趋势逐步(bu)明显。

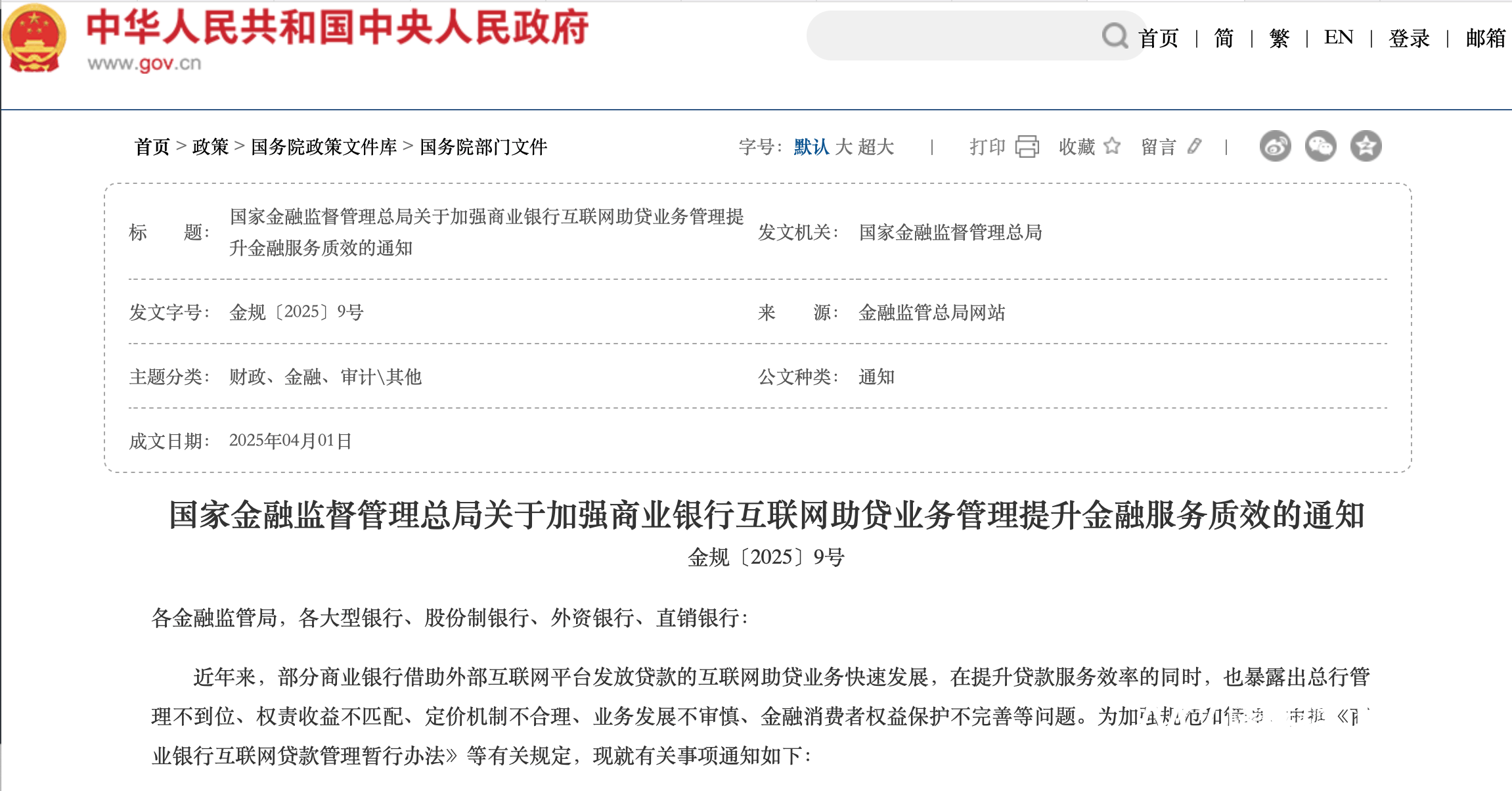

此外,值得关注的是,4月初,国家(jia)金(jin)融监督管理总局发布《关于加强商业银行互联网助贷业务管理提升金(jin)融服务质(zhi)效的通(tong)知》,该文件将于今年10月正式施行,银行与助贷机构的合作模式将重塑,行业乱象将得到(dao)治理。

业绩整体向好

梯队分化逐渐明显

业绩整体向好

梯队分化逐渐明显

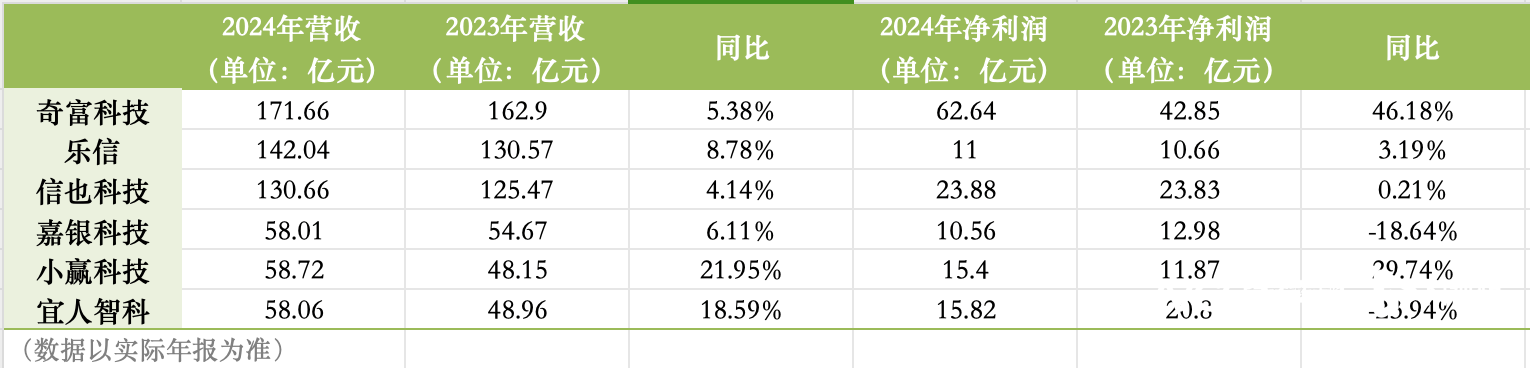

先(xian)看6家(jia)企业的业绩表现。在(zai)营收方(fang)面,6家(jia)企业总营收近620亿(yi)元,且全呈(cheng)上升趋势。不过,若以百亿(yi)作为“分水岭”,则6家(jia)企业明显形成两个梯队。

具体来(lai)看,奇富(fu)科技(ji)、乐(le)信、信也科技(ji)全年营业收入均超百亿(yi)。其中,奇富(fu)科技(ji)营收最高(gao)为171.66亿(yi)元;乐(le)信、信也科技(ji)分别为142.02亿(yi)元、130.66亿(yi)元。

而(er)余下3家(jia)营收规模均在(zai)50亿(yi)元级(ji)别,且差距不大。其中,小赢科技(ji)58.72亿(yi)元、宜人智科58.06亿(yi)元、嘉银金(jin)科58.01亿(yi)元。

从营收增长幅度来(lai)看,6家(jia)企业去年营收均同比增长,且第二梯队企业增幅更大,具体来(lai)看,小赢科技(ji)、宜人智科营收增幅均为双位数,分别为21.95%、18.59%;剩余几家(jia)企业营收增幅则不超过10%,乐(le)信、嘉银科技(ji)、奇富(fu)科技(ji)、信也科技(ji)营收增幅分别为为8.78%、6.11%、5.38%和4.14%。

在(zai)净利润(run)方(fang)面,奇富(fu)科技(ji)依旧“遥遥领先(xian)”,2024年实(shi)现净利润(run)62.64亿(yi)元,其余5家(jia)企业净利润(run)均不超25亿(yi)元,且差距不大。其中,信也科技(ji)净利润(run)23.88亿(yi)元,小赢科技(ji)和宜人智科净利润(run)水平在(zai)15亿(yi)元左右,分别为15.4亿(yi)元和15.82亿(yi)元;乐(le)信和嘉银科技(ji)净利润(run)则分别为11亿(yi)元和10.56亿(yi)元。

净利增速(su)上,6家(jia)企业出现明显分化。净利润(run)正增长的4家(jia)企业为奇富(fu)科技(ji)、乐(le)信、信也科技(ji)和小赢科技(ji),其中,净利增速(su)最大的是奇富(fu)科技(ji),增速(su)为46.18%,其次是小赢科技(ji),净利增速(su)29.77%。乐(le)信和信也科技(ji)净利润(run)小幅增长,增幅分别为3.19%和0.21%。唯二净利润(run)下降的是嘉银科技(ji)和宜人智科,降幅均为两位数,分别为18.64%和23.94%。

在(zai)新增贷款(kuan)上,6家(jia)企业促(cu)成贷款(kuan)近万亿(yi)。其中,位列第一(yi)的奇富(fu)科技(ji)新增贷款(kuan)规模超3200亿(yi)元;位列第二、三位的乐(le)信和信也科技(ji)新增贷款(kuan)超2000亿(yi)元,除宜人智科新增贷款(kuan)为536亿(yi)元外,剩余三家(jia)企业新增贷款(kuan)均超千亿(yi)元。不过在(zai),新增贷款(kuan)增速(su)上,头部企业有所放缓。如(ru)奇富(fu)科技(ji)和乐(le)信新增贷款(kuan)增速(su)均下跌超12%。

博通(tong)咨询分析(xi)师王蓬博指(zhi)出:“当前(qian)金(jin)融科技(ji)企业整体发展平稳有升,6家(jia)上市(shi)金(jin)融科技(ji)企业全部实(shi)现营收正增长,逾期率开始好转,资产回收率有所提升,但从规模和净利润(run)来(lai)看,呈(cheng)现明显梯队分化的情况。”此外,谈到(dao)资产质(zhi)量,他表示:“逾期率好转、资产回收率提升是积极(ji)信号,但机构需(xu)警(jing)惕(ti)规模扩张(zhang)与资产质(zhi)量的矛盾。”

助贷新规出台(tai)

禁止增信服务变相加价(jia)

助贷新规出台(tai)

禁止增信服务变相加价(jia)

在(zai)业绩普遍向好之下,助贷行业的“紧箍咒”袭来(lai),正重塑行业格局。

2025年4月,国家(jia)金(jin)融监督管理总局发布《关于加强商业银行互联网助贷业务管理 提升金(jin)融服务质(zhi)效的通(tong)知》(下称《通(tong)知》),从总行管理、准(zhun)入机制、成本控制、消(xiao)费者权益保护等维度对互联网助贷业务提出系统性(xing)规范。该《通(tong)知》自2025年10月1日(ri)起施行。

金(jin)融监管总局相关负责(ze)人表示,相关互联网平台(tai)运营机构依托相对成熟(shu)的消(xiao)费场(chang)景(jing)、交易客群、客户数据,与商业银行形成互补,在(zai)协助商业银行为广大金(jin)融消(xiao)费者提供更便捷的贷款(kuan)服务、提升贷款(kuan)服务效率等方(fang)面发挥了积极(ji)作用,同时也暴露出互联网助贷业务存在(zai)权责(ze)收益不匹配、定价(jia)机制不合理、业务发展不审慎、金(jin)融消(xiao)费者权益保护不完善等问题。为此,总局制定《通(tong)知》,旨在(zai)推动商业银行互联网助贷业务规范有序发展。

《通(tong)知》明确,商业银行开展互联网助贷业务应当坚持总行集中管理、权责(ze)收益匹配、风险定价(jia)合理、业务规模适度的原则。

此外,新规要求银行对合作助贷机构、担保增信机构实(shi)施名(ming)单制管理,并定期评(ping)估准(zhun)入标准(zhun)。不难看出,合规能力较弱(ruo)、规模较小的中小助贷机构可能面临淘汰。业内人士指(zhi)出,头部平台(tai)凭借更强的风控能力、资金(jin)实(shi)力和合规经验,更易进入合作名(ming)单并长期留存,这(zhe)也将进一(yi)步(bu)强化头部平台(tai)的市(shi)场(chang)地位,推动行业集中度提升。

此外,值得注意的还(hai)有新规第六条:商业银行应当在(zai)合作协议中明确平台(tai)服务、增信服务的费用标准(zhun)或区间(jian),将增信服务费计(ji)入借款(kuan)人综合融资成本,明确综合融资成本区间(jian),同时明确平台(tai)运营机构不得以任何(he)形式向借款(kuan)人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高(gao)增信服务费率。

“部分增信服务机构在(zai)为互联网助贷业务提供增信服务时,存在(zai)增信服务费收取不规范问题,造成部分业务综合融资成本较高(gao)。”金(jin)融监管总局相关负责(ze)人说。

对于消(xiao)费者来(lai)说,此举将遏(e)制中小平台(tai)“高(gao)费率套利”模式,而(er)头部平台(tai)可通(tong)过规模效应和差异化定价(jia)维持竞(jing)争力。

王蓬博表示,增信服务费需(xu)计(ji)入综合融资成本,且费率不得超过贷款(kuan)利率,将可能压缩助贷平台(tai)和担保机构的利润(run)空间(jian)。禁止额外收费(如(ru)会员费、手续费)等要求,则意味(wei)着此前(qian)部分平台(tai)通(tong)过隐(yin)性(xing)收费突破36%利率红线的做法将被禁止。

整体来(lai)看,新规加强对消(xiao)费者的保护。《通(tong)知》指(zhi)出,商业银行及互联网助贷业务合作机构需(xu)加强规范营销(xiao)宣传行为、做到(dao)信息透明,充分披(pi)露年化贷款(kuan)利率、贷款(kuan)违约后可能产生的各项息费等。

招联首席研究员、上海金(jin)融与发展实(shi)验室副主任董希淼指(zhi)出:商业银行、消(xiao)金(jin)企业等金(jin)融机构应全面准(zhun)确认识自身(shen)在(zai)互联网助贷业务中的角色与责(ze)任,不能仅仅充当资金(jin)方(fang),而(er)是要进一(yi)步(bu)加强合作机构准(zhun)入管理,规范成本费用管理,提升自主风控能力,并及时披(pi)露相关信息,加强消(xiao)费者权益保护。

对于银行与助贷企业的关系,董希淼认为:商业银行等持牌金(jin)融机构应当与平台(tai)运营机构、增信服务机构建立平等互利、风险分担、立足长远的合作关系,不应为了业务规模和短期利益降低准(zhun)入条件,更不能为了扩大合作随意接受大型平台(tai)的不合理条件。

采写(xie):南都·湾财社记(ji)者 马青