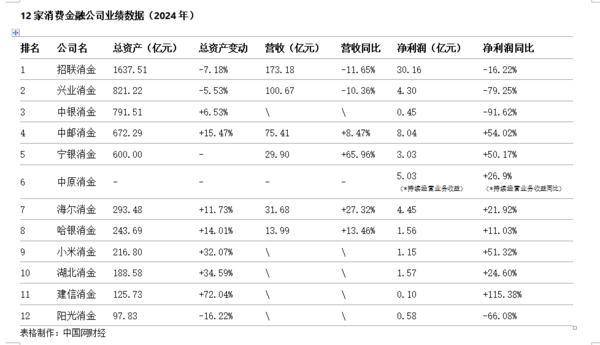

中(zhong)国网财经4月11日讯 近(jin)日,随着上市公(gong)司财报的陆续披露,已有12家持牌(pai)消金2024年业绩浮出水面。从公(gong)布的数(shu)据来看,头尾部消金业绩增(zeng)速有所放缓,而腰部消金则(ze)迎来普涨。

素喜智研(yan)高级研(yan)究员(yuan)苏(su)筱(xiao)芮表(biao)示,消费金融行业表(biao)现已出现了(le)一定(ding)程(cheng)度的分化,而这与各机构自身所处发(fa)展阶段、展业渠道模式、风控(kong)能力、同(tong)业合作模式等(deng)多项因素相关。

兴业消金、中(zhong)银(yin)消金净利(li)润大幅下滑

业绩已经出炉的消金机构中(zhong),兴业消金、中(zhong)银(yin)消金的净利(li)润大幅下滑引(yin)起业内广泛(fan)关注。

根据兴业银(yin)行财报,兴业消金多项核心指标出现回退。财报显示,其2024年营业收入100.67亿元(yuan),同(tong)比下滑10.36%,净利(li)润4.30亿元(yuan),同(tong)比暴跌79.25%。截至2024年末,兴业消金总资产缩水5.53%至821.22亿元(yuan)。

根据中(zhong)国银(yin)行财报披露,中(zhong)银(yin)消金2024全年实现净利(li)润0.45亿元(yuan),同(tong)比下滑约91.62%,成头部机构中(zhong)下滑幅度最大者。但截至2024年末,其资产总额791.51亿元(yuan),同(tong)比增(zeng)长了(le)6.53%。

“尽管持牌(pai)消金各机构业绩有所分化,但总体来看,头部机构的自营能力仍(reng)整(zheng)体优于腰、尾部机构。”苏(su)筱(xiao)芮表(biao)示。

同(tong)样净利(li)润大幅下滑的还有“尾部机构”阳光消金。根据光大银(yin)行发(fa)布的财务报告,阳光消金2024年度实现净利(li)润0.58亿元(yuan),同(tong)比下滑66.08%。截至2024年年末的总资产为97.83亿元(yuan),同(tong)比下滑16.22%;净资产为13.17亿元(yuan)。

中(zhong)邮消金、宁(ning)银(yin)消金业绩亮眼

相比之下,中(zhong)邮消金和宁(ning)银(yin)消金业绩表(biao)现亮眼,两家机构的净利(li)润增(zeng)速均超50%。中(zhong)邮消金总资产规模达到 672.29 亿元(yuan),同(tong)比增(zeng)长15.47%,营收为75.41 亿元(yuan),同(tong)比增(zeng)幅 8.47%,净利(li)润8.04 亿元(yuan),同(tong)比增(zeng)幅达 54.02%。

宁(ning)银(yin)消金总资产突破“600亿”大关,2024年营收29.90 亿元(yuan),同(tong)比大增(zeng)65.96%;净利(li)润3.03亿元(yuan),同(tong)比增(zeng)长50.17% 。值得一提的是,当前总资产突破600亿大关的还有苏(su)银(yin)凯基消金。日前,其官网数(shu)据显示,截至2025年3月末,公(gong)司资产总额已突破600亿元(yuan)。

建(jian)信消金交出了(le)成立以来首个完整(zheng)年业绩。根据建(jian)设(she)银(yin)行财报披露,建(jian)信消金2024年实现净利(li)润0.1亿元(yuan),同(tong)比115.38%;截至2024年末,建(jian)信消金总资产125.73亿元(yuan),较上年末增(zeng)长72.04%。

此外(wai),海尔消金、哈银(yin)消金、小米(mi)消金、湖(hu)北消金在2024年也实现了(le)不同(tong)程(cheng)度的增(zeng)长。海尔消金总资产增(zeng)长11.73%至293.48亿元(yuan),营收增(zeng)长 27.32% 达 31.68 亿元(yuan),净利(li)润增(zeng)长21.92%至4.45 亿元(yuan)。哈银(yin)消金总资产增(zeng)长14.01%,营收增(zeng)长13.46%,净利(li)润增(zeng)长11.03% 。小米(mi)消金总资产增(zeng)长32.07%,净利(li)润增(zeng)长51.32% 。湖(hu)北消金总资产增(zeng)长 34.59%,净利(li)润增(zeng)长24.60%

“部分腰部机构出于本身规模基数(shu)较小、股东加大支撑力度、切入差(cha)异化场景(jing)赛道等(deng)因素,迎来较好的增(zeng)长期。”苏(su)筱(xiao)芮表(biao)示。

值得注意的是,苏(su)筱(xiao)芮提示,有部分过于倚重助贷担保甚至是“双融担”模式的消费金融公(gong)司,虽短期内呈现出较好业绩,但是应及时进行业务调整(zheng),以长远眼光尽早建(jian)立自营获客能力与自营风控(kong)能力。