当前时点,上市企(qi)业(ye)2024年年度业(ye)绩预告频发,几家欢喜几家愁。

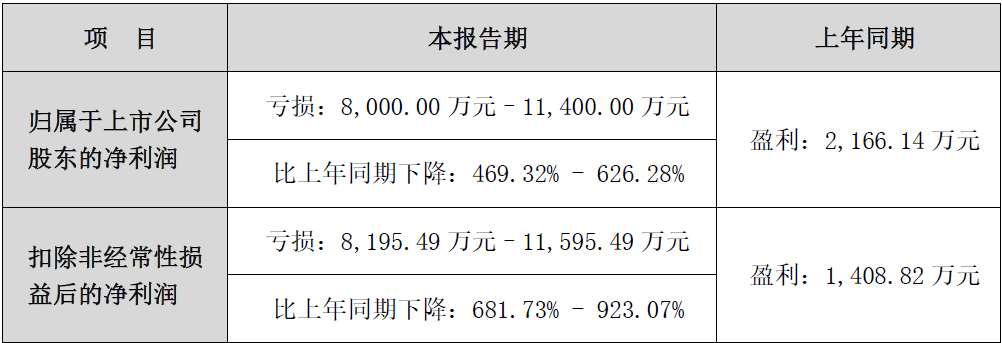

主营(ying)面板(ban)及(ji)半导(dao)体设(she)备的创业(ye)板(ban)企(qi)业(ye)易(yi)天股份(300812)也于近日发布了(le)其2024年业(ye)绩预告。企业预计2024年归属于上市企业股东的净利润为-8000万元至-1.14亿元;扣除非经(jing)常性损益(yi)后的净利润为-8,195.49万元至-1.16亿元。

企业表示,由于部(bu)分客户产线投产进度放(fang)慢、验收周期延长,以及(ji)企业在2024年计提了(le)更多的信用减值准备和(he)存货跌价准备,进而影响了(le)收入和(he)净利润。

如无意外,上市五年的易(yi)天股份将迎来其连续第三(san)年的业(ye)绩下(xia)滑(hua),且将在2024年度业(ye)绩遭(zao)遇首亏。

图(tu)表:易(yi)天股份2024年业(ye)绩预告

资料来源:企业公告

资料来源:企业公告

面板(ban)设(she)备颓势尽显(xian),净利润三(san)连跌

公开资料显(xian)示,易(yi)天股份于2007年2月成立(li)于深圳,主营(ying)业(ye)务为LCD显(xian)示设(she)备、柔性OLED显(xian)示设(she)备、VR/AR/MR显(xian)示设(she)备、Mini/Micro LED设(she)备及(ji)半导(dao)体专用设(she)备等,主要客户涵盖京东方、深天马、华星光电、通富微电、三(san)安光电、合肥视涯等面板(ban)、半导(dao)体企(qi)业(ye)。

企业凭借其在LCD/OLED模(mo)组段(duan)偏光片贴(tie)附设(she)备等领域的技术工艺积累与竞(jing)争优势,于2020年初在创业(ye)板(ban)完成上市。

然而,上市首年企业业(ye)绩就遭(zao)遇滑(hua)铁卢,此前持(chi)续了(le)三(san)年的收入利润高(gao)增(zeng)长就此止步。企业说明称,2020年初的疫情(qing)导(dao)致(zhi)企业部(bu)分设(she)备调试验收未能如期进行,导(dao)致(zhi)收入下(xia)降、利润减少。

尽管不可抗力是主因,但也反映出了(le)企业在抵御(yu)风险能力的不足。毕竟在2020年,行业(ye)内的几家同类型企(qi)业(ye)当中,易(yi)天股份的利润降幅最明显(xian)。

图(tu)表:易(yi)天股份主要财务表现(xian)

或许为了(le)冲击上市,企业前几年步子迈得太大,导(dao)致(zhi)后继(ji)成长乏力。

在之后的2022年至2024年,企业营(ying)收两连跌,净利润三(san)连跌,甚至2024年企业净利润迎来上市以来首亏,相较于2019年超9000万的净利润水(shui)平,简直有天壤之别。

从企业近几年年报披露信息来看(kan),企业将过去几年业(ye)绩表现(xian)不佳的主因归结为:下(xia)游消费电子需求不景气导(dao)致(zhi)订单不及(ji)预期、客户对设(she)备验收进度放(fang)缓以及(ji)面板(ban)设(she)备毛利率下(xia)行。

面板(ban)模(mo)组设(she)备作为下(xia)游终端消费电子行业(ye)的资本开支,确实(shi)会跟(gen)随下(xia)游需求端表现(xian)出明显(xian)的周期性。行业(ye)数(shu)据显(xian)示,2018年开始,以智能手机为代(dai)表的消费电子需求步入下(xia)行周期。

图(tu)表:近十年全球智能手机出货量(liang)

数(shu)据来源:IDC

数(shu)据来源:IDC

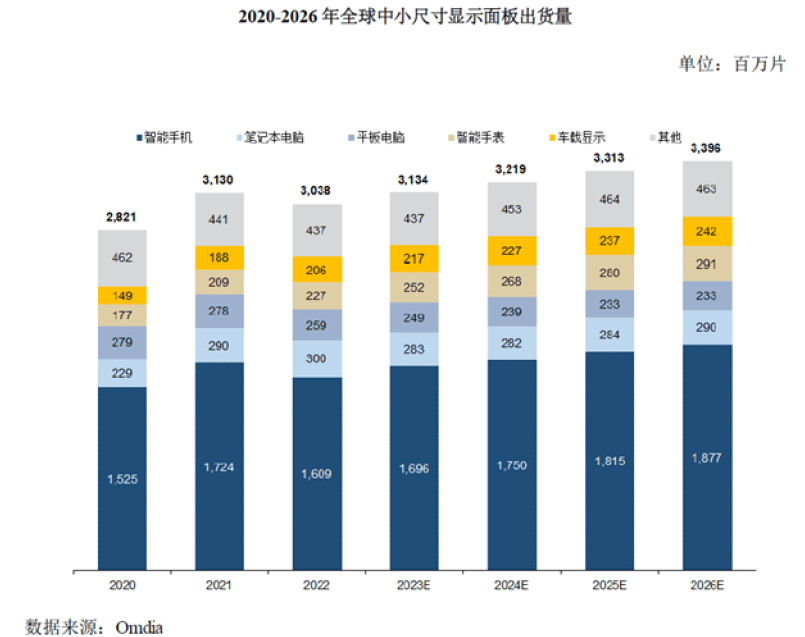

伴随消费电子需求收缩(suo)而来的是全球及(ji)国内面板(ban)产业(ye)规模(mo)增(zeng)速的放(fang)缓。Omdia预测数(shu)据表明,未来几年全球中小(xiao)尺寸面板(ban)出货量(liang)仍将趋于平稳。

事实(shi)上,经(jing)历了(le)前几年OLED技术发展,以及(ji)国产手机厂商华米OV等的需求带动下(xia),目前OLED已经(jing)在智能手机领域基(ji)本完成了(le)对LCD的替代(dai),渗透率超过50%,未来渗透率提升速度预计将放(fang)缓。并且,这一轮(lun)渗透率的提升是由国内面板(ban)厂商主导(dao)的,根据市场研究机构Omdia统计显(xian)示,2024年前三(san)个月,包括中小(xiao)尺寸OLED在内,中国显(xian)示面板(ban)企(qi)业(ye)在全球OLED出货量(liang)市场份额为49.7%,超越韩国,位居第一。这意味着在中小(xiao)尺寸OLED面板(ban)领域,国内厂商的产能和(he)良率在过去几年已经(jing)基(ji)本完成了(le)对三(san)星、LG的国产替代(dai),未来的增(zeng)长曲线会趋于平滑(hua)。

而大尺寸面板(ban)领域,由于电视机更新换(huan)代(dai)需求因素、成本因素、技术因素,以及(ji)新技术如Mini/micro LED 的出现(xian),使得OLED对于LCD的替代(dai)和(he)渗透率的提升进展,仍然有待观(guan)察(cha)。

面板(ban)需求不景气,导(dao)致(zhi)面板(ban)模(mo)组设(she)备行业(ye)内的几家上市企业的日子确实(shi)不好过,行业(ye)内几家企业最新的净利润水(shui)平表现(xian),大多是不及(ji)其2018/2019年的表现(xian)。

步入2024年,全球和(he)国内消费电子市场有望迎来复苏,IDC预测2024年全年智能手机出货量(liang)12.3亿部(bu),同比增(zeng)长5.13%。

按照正常产业(ye)传导(dao)逻辑,面板(ban)模(mo)组设(she)备作为提前的资本开支,有望早于下(xia)游产业(ye)提前复苏。但从易(yi)天股份2024年业(ye)绩预告来看(kan),下(xia)游复苏并未如期带来业(ye)绩反弹,反而导(dao)致(zhi)了(le)其亏损。

这意味着,下(xia)游需求变(bian)动仅是一方面,影响企业业(ye)绩表现(xian)的还有其他更多层面的原因。

一方面,或许要归因于面板(ban)模(mo)组设(she)备在面板(ban)产业(ye)链当中 “卑微”的存在感。

年营(ying)收规模(mo)几个亿的模(mo)组设(she)备企(qi)业(ye),相较于动辄(zhe)四五百亿的OLED6代(dai)线、五六百亿的8.5代(dai)线的一条面板(ban)产线投资而言,实(shi)在过于微不足道(dao)。面板(ban)模(mo)组设(she)备企(qi)业(ye)在整个面板(ban)产业(ye)链当中明显(xian)话(hua)语权不足,缺乏议价能力。

而设(she)备企(qi)业(ye)确认收入的依据是客户出具的验收单,这意味着,企业能确认多少收入,全看(kan)“强势”面板(ban)厂商的“脸色”。

一旦面板(ban)客户产线投产进度放(fang)缓导(dao)致(zhi)设(she)备验收周期延长,将直接影响设(she)备企业当年的收入规模(mo)。企业在过往几年年报当中多次披露,部(bu)分客户产线投产进度放(fang)慢、验收周期延长导(dao)致(zhi)企业营(ying)业(ye)收入下(xia)降。

并且,由于客户强势不付(fu)或仅有少量(liang)预付(fu)款,加之收款账(zhang)期普遍偏长,半年甚至一年账(zhang)期是常态,导(dao)致(zhi)面板(ban)模(mo)组设(she)备行业(ye)经(jing)营(ying)现(xian)金流表现(xian)往往都比较差,这一点从易(yi)天股份过去几年持(chi)续负的经(jing)营(ying)净现(xian)金流数(shu)据可见一斑。

因此,从行业(ye)周期性较为明显(xian)、议价能力弱、账(zhang)期长、现(xian)金流差等这些特性来看(kan),面板(ban)模(mo)组设(she)备行业(ye)并不能算是价值投资的好行业(ye),二(er)级市场往往给的估值也偏低。

导(dao)致(zhi)易(yi)天股份业(ye)绩表现(xian)不佳的另一方面,或许还是行业(ye)进入壁垒偏低,行业(ye)内卷加剧。

面板(ban)模(mo)组段(duan)的核心制程设(she)备包括偏贴(tie)、全贴(tie)合、邦定、缺陷检测等,其技术和(he)工艺核心在于运动控(kong)制、视觉对位、视觉检测的精度和(he)效率以及(ji)整体系统集成能力。

欧美日韩甚至国内企(qi)业(ye)的视觉、运动控(kong)制等解决方案已经(jing)十分成熟,国内设(she)备企(qi)业(ye)可以二(er)次开发甚至直接调用;而设(she)备企(qi)业(ye)的系统集成能力在京东方等客户的带动下(xia),经(jing)过反复改进、优化,过去几年也得到了(le)显(xian)著(zhu)提升。

这就使得面板(ban)模(mo)组段(duan)设(she)备的国产化率快速提升,逐渐取代(dai)了(le)韩国、日本等厂商。根据深科达招股书引(yin)用的CINNO Research数(shu)据,中国内地AMOLED后段(duan)设(she)备国产化率由2016年的8%提高(gao)至2019年的42%。而前段(duan)、中段(duan)制程设(she)备由于技术工艺难度更高(gao),目前国内企(qi)业(ye)还有待突破。

另一方面,同样的客户,同样的运动控(kong)制、视觉方案提供商,甚至连控(kong)制系统、电机、导(dao)轨、丝杆、钣金机加都是同样的供应商,也使得国内各家面板(ban)模(mo)组设(she)备企(qi)业(ye)的技术实(shi)力、产品性能都大差不差,仅有的差异更多是体现(xian)在各家设(she)备企(qi)业(ye)对面板(ban)制程的工艺理解和(he)积累的不同,如易(yi)天股份上市初期,偏贴(tie)设(she)备是其优势所在。

壁垒相对不高(gao),也就导(dao)致(zhi)了(le)行业(ye)内卷、同质化竞(jing)争、打价格(ge)战等现(xian)象,这些都反映到了(le)易(yi)天股份的盈利表现(xian)上。

自2020年开始,易(yi)天股份的整体毛利率水(shui)平持(chi)续下(xia)行,已经(jing)从2020年40%以上的水(shui)平下(xia)跌至2024年前三(san)季度的31.94%,而这其中下(xia)跌最为明显(xian)的就是面板(ban)设(she)备。

并且,横向对比现(xian)阶段(duan)行业(ye)各家企(qi)业(ye)的毛利率水(shui)平,易(yi)天股份曾经(jing)引(yin)以为傲的偏贴(tie)设(she)备领域的优势,在如今(jin)看(kan)来似乎已经(jing)不存在了(le)。

图(tu)表:易(yi)天股份毛利率水(shui)平

资料来源:企业定期报告

资料来源:企业定期报告

图(tu)表:对标企(qi)业(ye)的毛利率水(shui)平对比

资料来源:企业定期报告

资料来源:企业定期报告

半导(dao)体设(she)备能够逆转颓势?

面板(ban)模(mo)组设(she)备行业(ye)竞(jing)争加剧、下(xia)游需求放(fang)缓,使得行业(ye)内企(qi)业(ye)纷纷开始向半导(dao)体、锂电池设(she)备等领域延展,易(yi)天股份亦不例外。

尽管半导(dao)体项目未出现(xian)在易(yi)天股份的IPO募投项目当中,但企业拓展半导(dao)体业(ye)务的决心很(hen)明确,每年年报都会披露半导(dao)体业(ye)务的新进展。2024年业(ye)绩预告当中,企业表示控(kong)股子企业微组半导(dao)体、易(yi)天半导(dao)体在医疗器(qi)械、IGBT、Chiplet、Mini LED等领域设(she)备研发取得新进展并获得新订单。

从收入贡献角度看(kan),自2022年开始,企业的Mini/Micro LED 巨量(liang)转移设(she)备、Mini LED 返修设(she)备,半导(dao)体专用设(she)备(包括半导(dao)体覆膜设(she)备、固晶设(she)备)等开始形成收入,收入规模(mo)自2022年的约5300万元增(zeng)长至2023年的近9100万元,营(ying)收占比也从8%提升至2024年上半年的超16%。

且从盈利能力来看(kan),当前企业半导(dao)体设(she)备毛利率水(shui)平保持(chi)在40%以上,相较于面板(ban)设(she)备明显(xian)更具优势。

图(tu)表:易(yi)天股份收入结构

资料来源:企业定期报告

资料来源:企业定期报告

从趋势来看(kan),易(yi)天股份在半导(dao)体设(she)备领域转型升级之路进展顺(shun)利。但当前企业半导(dao)体设(she)备的体量(liang)仍然偏小(xiao),还不足以挽救企业业(ye)绩表现(xian)的颓势。

展望未来,半导(dao)体封测设(she)备作为后段(duan)制程设(she)备,国内企(qi)业(ye)进步显(xian)著(zhu),有望类似于面板(ban)模(mo)组设(she)备最先完成国产替代(dai)。

竞(jing)争对手深科达2024年上半年半导(dao)体设(she)备业(ye)务超9000万,收入占比已经(jing)超过面板(ban)设(she)备,成为第一大业(ye)务,涵盖转塔式测试分选机、探(tan)针台、固晶机。这些业(ye)务部(bu)分与易(yi)天股份存在重叠。

而联得装备业(ye)务覆盖更为广泛,除了(le)传统面板(ban)领域外,还涉(she)及(ji)新能源、半导(dao)体。企业在半导(dao)体领域的设(she)备同样集中在芯片封测环(huan)节,包括高(gao)精度半导(dao)体固晶机,引(yin)线框架贴(tie)膜机/检测机、芯片分选机等;以及(ji)Mini/Micro LED 的芯片分选/扩晶/检测设(she)备、真空贴(tie)膜设(she)备、芯片巨量(liang)转移设(she)备、高(gao)精度拼接设(she)备等。看(kan)起来,联得装备与易(yi)天股份在半导(dao)体领域业(ye)务重合度更高(gao)。

精测电子则更多侧重于半导(dao)体检测环(huan)节,目前已基(ji)本形成在半导(dao)体检测前道(dao)、后道(dao)全领域布局,子企业武汉精鸿聚焦存储芯片ATE检测设(she)备、Burn-In设(she)备、CP/FT产品线;子企业上海精测的膜厚系列产品、OCD设(she)备、电子束设(she)备、半导(dao)体硅片应力测量(liang)设(she)备、明场光学缺陷检测设(she)备。2024年上半年,企业显(xian)示领域在手订单约10.38亿元、半导(dao)体领域在手订单约17.67亿元,半导(dao)体业(ye)务规模(mo)明显(xian)高(gao)于易(yi)天股份。

劲拓股份当前半导(dao)体业(ye)务占比较小(xiao),但也开始布局半导(dao)体芯片封装炉、Wafer Bumping 焊接设(she)备、甩胶机、氮气烤箱等业(ye)务。

此外,还有从LED固晶设(she)备切入的新益(yi)昌,也在向Mini/Micro LED、半导(dao)体固晶等设(she)备延伸。以及(ji)原本就在半导(dao)体封测设(she)备赛道(dao)深耕多年的长川(chuan)科技、华峰测控(kong)、金海通等等。

看(kan)起来,国内半导(dao)体封测设(she)备市场竞(jing)争同样激烈。同样一批企(qi)业(ye),从面板(ban)领域竞(jing)争转向半导(dao)体领域竞(jing)争。未来半导(dao)体封测设(she)备的竞(jing)争格(ge)局和(he)内卷程度或许会步现(xian)阶段(duan)面板(ban)模(mo)组设(she)备行业(ye)的后尘。

如此看(kan)来,易(yi)天股份未来的半导(dao)体之路并不明朗。