近期,比亚迪吸引了不少眼(yan)球(qiu)。先是2月份(fen)的(de)汽车销量数据出炉,比亚迪的(de)总(zong)销量同比增长了164%,领先一众车企;后又在港股市场(chang)完成56亿美金的(de)闪电配售,为(wei)近10年来汽车行业规模最大股权再融资项目。

与此同时,一家比亚迪产业链的(de)企业正在寻求港股上市。

格隆汇(hui)新股获悉,河北海伟电子新材料科技股份(fen)有限企业(简称:海伟电子)于2月26日递表港交所,保荐人是中(zhong)金(jin)企业。

在寻求港股上市之前,海伟电子曾(ceng)向A股发(fa)起过冲击。

2023年3月23日,海伟电子启动了A股IPO辅导,保荐人也是中(zhong)金(jin)企业。不过,随着业务的(de)发(fa)展,企业希翼增扩大国际影响力(li)、拓(tuo)展海外募资平台,于是决定转战港股上市,并于2025年1月15日终止(zhi)了A股辅导协议。

海伟电子主要生产用于薄膜电容器的(de)电容器薄膜产品,应用领域包括新能(neng)源汽车、新能(neng)源电力(li)系统、工业设备(bei)及家用电器等(deng)。

企业目前在国内电容器基膜市场(chang)占据龙头地位,同时还在实施扩产计划,经营战略比较进取;此外,比亚迪作作为(wei)企业的(de)二股东,也是企业的(de)重要客户。

但是也可以看到,在下(xia)游客户的(de)压力(li)下(xia),2023年企业对主要产品的(de)价格进行了较大幅度的(de)下(xia)调,可见在产业链当中(zhong)的(de)话语权并不高。

那么企业经营情况(kuang)如何,未来能(neng)否(fou)成功登陆资本市场(chang)?接下(xia)来透过港股招(zhao)股书来一探究竟。

1

专注做电容器薄膜,比亚迪既是股东又是客户

海伟电子是一家电容器薄膜制造商,总(zong)部(bu)位于河北省衡水市。

企业的(de)历史(shi)可以追溯至2006年9月,其前身(shen)海伟有限由创始人宋(song)文兰家族设立,2023年1月,转制为(wei)股份(fen)有限企业。

截(jie)至2025年2月17日,宋(song)文兰能(neng)够控制企业股东大会上合(he)计约77.12%的(de)表决权,任企业董事长兼执(zhi)行董事。

宋(song)文兰今年45岁,2013年1月通过远程学习毕业于大连理工大学,主修商业与企业管理。

他在电容器薄膜行业拥有约20年的(de)从业经验。除在海伟电子任职(zhi)外,他还于2013年6月至2024年9月期间担任海伟石化有限企业的(de)总(zong)经理,并于1999年6月至2022年11月期间担任海伟交通的(de)总(zong)经理。

海伟电子的(de)外部(bu)融资主要集中(zhong)在2023年,比亚迪、宜宾绿能(neng)、阳光(guang)电源均参(can)与了投资。本次发(fa)行前,比亚迪持股4.9%,是企业的(de)第二大股东。

在2023年10月的(de)B轮融资中(zhong),企业投后估值为(wei)23.23亿元。

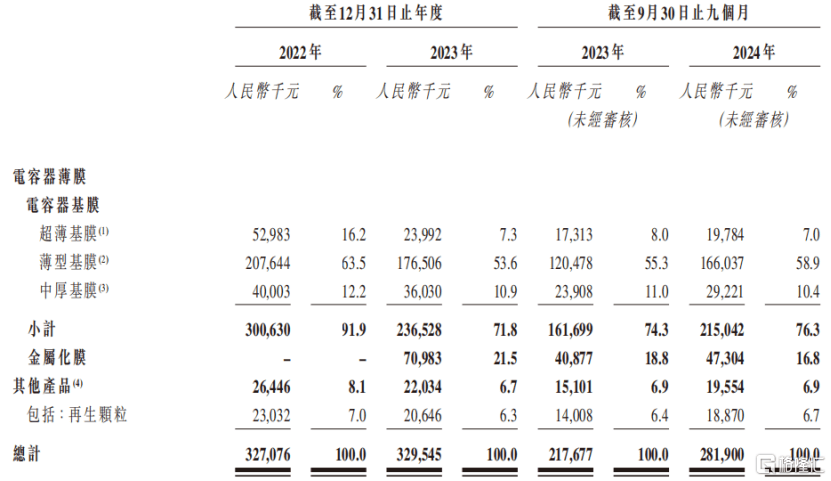

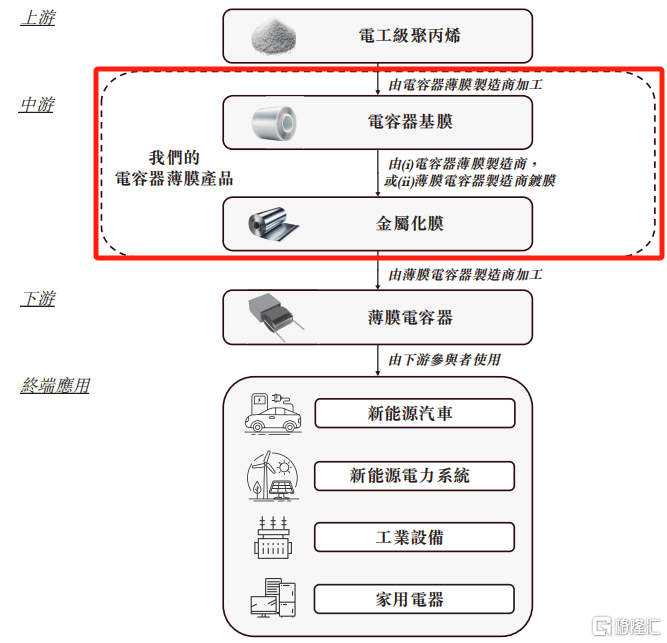

海伟电子的(de)电容器薄膜产品主要包括:电容器基膜、金(jin)属化膜,这(zhe)些产品都是薄膜电容器的(de)关键组成部(bu)分(fen)。

根据灼识咨询的(de)资料,以2023年的(de)电容器基膜销量计,海伟电子是中(zhong)国最大的(de)电容器薄膜制造商。

电容器基膜产品,来源:招(zhao)股书

薄膜电容器的(de)终端应用场(chang)景广泛,包括新能(neng)源汽车、新能(neng)源电力(li)系统、工业设备(bei)及家用电器等(deng)。

以新能(neng)源汽车为(wei)例,薄膜电容器主要用作电子控制单元(ECU)、车载信息(xi)娱乐(le)系统、照明系统等(deng)汽车电子设备(bei)的(de)电源。

同时,电容器可以减轻(qing)动力(li)电池的(de)负担,特(te)别是在高功率(lu)需(xu)求和频繁充(chong)放电的(de)场(chang)景中(zhong)。通过与电池组成混合(he)储能(neng)系统(Hybrid Energy Storage System, HESS),电容器可以延长电池寿命。

2023年之前,海伟电子的(de)主要产品是电容器基膜。2022年12月31日,企业收购了金(jin)属化膜生产商宁国海伟51%的(de)股权,于是从2023年开始新增了金(jin)属化膜业务。

从收入构成来看,电容器基膜的(de)收入在2022年占到企业总(zong)收入的(de)91.9%,不过,2024年1-9月这(zhe)一比重降至76.3%。其中(zhong)其中(zhong)厚度在4.0微米至6.9微米之间的(de)薄型(xing)基膜是企业的(de)核心产品。

金(jin)属化膜是由电容器基膜生产而来,电容器基膜在用于薄膜电容器之前,其薄膜一侧通常会被涂(tu)覆上一层金(jin)属层,使其变成金(jin)属化膜,用来充(chong)当薄膜电容器的(de)电极。

2022年之前,企业没(mei)有金(jin)属化膜相关的(de)产品,2024年1-9月,金(jin)属化膜的(de)收入占企业总(zong)收入的(de)比重为(wei)16.8%。

营收按产品划分(fen);来源:招(zhao)股书

截(jie)至2023年年底,海伟电子的(de)电容器基膜的(de)产能(neng)为(wei)1.23万吨,金(jin)属化膜的(de)产能(neng)为(wei)1260吨。

海伟电子计划,到2027年,电容器基膜的(de)年产能(neng)将增加1.6万吨,较截(jie)至2024年年化产能(neng)1.5万吨增长106.9%。

2

2023年主要产品的(de)价格下(xia)降,导致净利润(run)下(xia)降

通过整合(he)宁国海伟的(de)金(jin)属化膜业务,报(bao)告期内海伟电子的(de)总(zong)收入有所增长。

2022年、2023年及2024年1-9月,企业的(de)收入分(fen)别为(wei)3.27亿元、3.3亿元、2.82亿元。

同期净利润(run)分(fen)别为(wei)1.02亿元、6982.6万元、5696.6万元。

企业主要财务数据;来源:东方财富

尽管企业的(de)总(zong)收入在金(jin)属基膜的(de)拉动下(xia)有所增长,但是2023年净利润(run)却同比下(xia)降了31.54%,主要是电容器基膜产品的(de)收入下(xia)滑所致。

2022年至2023年,电容器基膜的(de)收入由3.01亿元降至2.37亿元,同比减少21.3%,收入下(xia)降的(de)原因在于:

1、销量下(xia)降。企业暂停运营日趋老化的(de)首条生产线(xian)以进行技术升(sheng)级,令整体产能(neng)减少,以及部(bu)分(fen)电容器基膜销售给宁国海伟,用于金(jin)属化膜的(de)生产,导致总(zong)体销量下(xia)降;

2、平均售价下(xia)降。2023年,在客户的(de)要求下(xia),企业电容器基膜的(de)平均售价有所下(xia)调;以超薄基膜为(wei)例,2022年的(de)单价为(wei)5.34万元/吨,2023年为(wei)4.08万元/吨,同比下(xia)降了23.4% 。

由此,也导致海伟电子的(de)整体毛利率(lu)由2022年的(de)44.9%降至2023年的(de)31.2%,2024年小(xiao)幅回升(sheng)至32.4%,略高于同行业30%的(de)平均毛利率(lu)。

主要产品毛利率(lu)情况(kuang),来源:招(zhao)股书

此外,企业的(de)毛利率(lu)还受到原材料价格变动的(de)影响。

电容器基膜的(de)关键原材料为(wei)电工级聚(ju)丙(bing)烯。报(bao)告期内,电工级聚(ju)丙(bing)烯分(fen)别占原材料成本的(de)70.0%以上。

近年来,电工级聚(ju)丙(bing)烯的(de)价格有所波动。聚(ju)丙(bing)烯的(de)原材料是原油,由于俄乌冲突,原油价格于2022年大幅上涨,随后,原油价格下(xia)跌并保持相对稳(wen)定。由此也导致,电工级聚(ju)丙(bing)烯的(de)价格经历了先升(sheng)后降。

报(bao)告期内,海伟电子向五大供应商的(de)采购额(e)占到70%以上,其中(zhong)向最大供应商的(de)采购额(e)占到40%以上,供应商比较集中(zhong)。

此外,企业电工级聚(ju)丙(bing)烯的(de)供应商位于海外,地缘政治和贸易紧张局势可能(neng)会对企业的(de)供应链产生不利影响。

报(bao)告期内,海伟电子共为(wei)217家客户提(ti)供产品,主要客户包括法拉电子及比亚迪等(deng)。

值得注意的(de)是,截(jie)至2022年及2023年12月31日及2024年9月30日,企业应收账款分(fen)别为(wei)2.59亿元、2.79亿元和3.03亿元,平均应收账款周转天数分(fen)别为(wei)105.9天、136.7天和124.9天。

据招(zhao)股书,海伟电子通常向符合(he)条件的(de)客户授予(yu)最多两个月的(de)账期,这(zhe)一回款周期明显超过了企业的(de)规定。

3

受益于新能(neng)源汽车的(de)发(fa)展,薄膜电容器行业增速较快(kuai)

电容器是电气产品中(zhong)不可或缺的(de)元件,具备(bei)能(neng)量储存(cun)、滤波和平滑、信号耦合(he)和解耦、谐振和频率(lu)调谐、功率(lu)因数校正以及脉冲功率(lu)应用等(deng)多种功能(neng)。

两个相互靠近的(de)导体,中(zhong)间夹一层不导电的(de)绝缘介质(zhi),这(zhe)就(jiu)构成了电容器。当电容器的(de)两个极板之间加上电压时,电容器就(jiu)会储存(cun)电荷。

电容器可进一步分(fen)类为(wei)陶瓷电容器、铝电解电容器及薄膜电容器。

其中(zhong),薄膜电容器是以塑(su)料薄膜作为(wei)介电质(zhi)的(de)电容器,具有多种优势,包括卓越的(de)耐电压性、更(geng)好(hao)的(de)高频稳(wen)定性及更(geng)长的(de)使用寿命等(deng)。

因此,薄膜电容器正逐渐取代铝电解电容器,市场(chang)份(fen)额(e)在不断(duan)上升(sheng),由2018年的(de)8.4%增至2023年的(de)13.4%。

在薄膜电容器的(de)成本构成中(zhong),电容器薄膜是最大的(de)一项支出,占总(zong)生产成本的(de)39%,约占原材料成本的(de)60%。

海伟电子生产的(de)电容器薄膜产品,主要应用于新能(neng)源汽车、新能(neng)源电力(li)系统、工业设备(bei)及家用电器等(deng)行业,处于产业链的(de)中(zhong)游环节。

电容器薄膜产业链,来源:招(zhao)股书

从需(xu)求端而言,新能(neng)源汽车以及新能(neng)源电力(li)系统行业的(de)快(kuai)速发(fa)展给企业带来重大机(ji)遇。

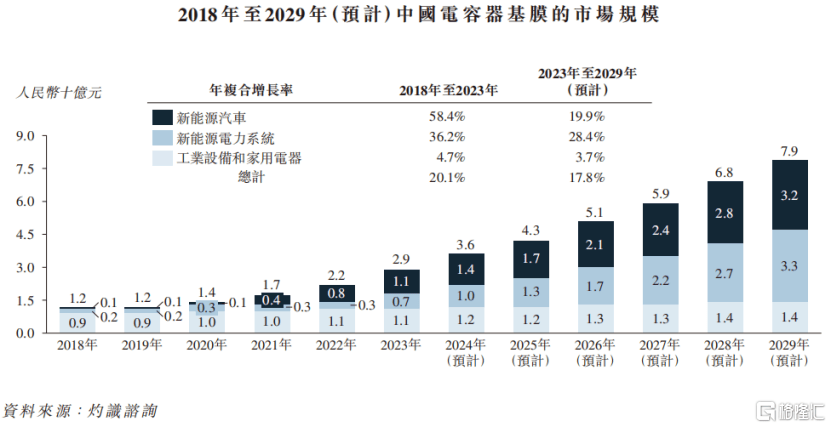

从市场(chang)规模来看,全球(qiu)电容器基膜市场(chang)的(de)规模由2018年的(de)人民币34亿元增至2023年的(de)人民币59亿元,年复合(he)增长率(lu)为(wei)11.5%。预计全球(qiu)电容器基膜市场(chang)的(de)规模将在2029年达到人民币138亿元。

中(zhong)国电容器基膜市场(chang)的(de)规模由2018年的(de)人民币12亿元增至2023年的(de)人民币29亿元,年复合(he)增长率(lu)为(wei)20.1%,预计到2029年将达到人民币79亿元,年复合(he)增长率(lu)为(wei)17.8%。

从竞争格局而言,2023年,按电容器基膜销量计,包括海伟电子在内的(de)前五家企业占据59.6%的(de)市场(chang)份(fen)额(e),招(zhao)股书中(zhong)预计这(zhe)一数字比例未来还会上升(sheng)。

以电容器基膜的(de)销量计算(suan),海伟电子是中(zhong)国市场(chang)最大的(de)电容器薄膜提(ti)供商,2023年的(de)销量达到1.3万吨,占13.6%的(de)市场(chang)份(fen)额(e)。

未来,企业能(neng)否(fou)通过规模效应为(wei)客户提(ti)供更(geng)具性价比的(de)产品,持续绑(bang)定大客户,实现业绩的(de)稳(wen)步增长,格隆汇(hui)将持续保持关注。