兄弟姐妹(mei)们,近两周大A将迎来多只新股申购!

格隆汇新股获悉,明天(3月28日(ri))可(ke)申购泰鸿万立(603210.SH),下周一(3月31日(ri))可(ke)申购泰禾股份(301665.SZ)、信凯科技(001335.SZ)。

明天申购的泰鸿万立发(fa)行价格为8.6元(yuan)/股,对(dui)应(ying)发(fa)行市盈率为18.6倍,低于行业平均(jun)市盈率27.73倍,低于可(ke)比上市企业平均(jun)市盈率33.7倍;此次发(fa)行保荐人(ren)是东方证券股份有限(xian)企业。

泰鸿万立本次公开(kai)发(fa)行股票8510万股,占发(fa)行后企业总股本的比例为25.00%,网上发(fa)行数量为2723.2万股。网上申购每一个申购单位为500股,申购数量上限(xian)为2.7万股,顶格申购须(xu)配沪市市值27万元(yuan)。

若(ruo)本次发(fa)行成功,预计募(mu)集资(zi)金总额7.32亿元(yuan),扣除发(fa)行费用(不含增值税(shui))1.03亿元(yuan)后,预计募(mu)集资(zi)金净额为6.29亿元(yuan),主要用于年(nian)产360万套汽车功能件(jian)及车身(shen)焊接分总成件(jian)建设项目(二期)、河北望都汽车冲压焊接分总成件(jian)扩产建设项目、浙江台州汽车冲压焊接分总成件(jian)扩产建设项目、补(bu)充(chong)流动资(zi)金。

近两年(nian),A股打新赚钱(qian)效应(ying)较好,2024年(nian)100只上市新股中,仅1家在(zai)上市首(shou)日(ri)破(po)发(fa),破(po)发(fa)率很低,而且上市首(shou)日(ri)平均(jun)涨幅达253%。

截(jie)至3月27日(ri),2025年(nian)A股共有26家新股上市,上市首(shou)日(ri)全部收(shou)涨,首(shou)日(ri)收(shou)盘价平均(jun)涨幅为246.92%。

因此,投资(zi)者们在(zai)A股打中新股后,在(zai)上市首(shou)日(ri)卖出,赚钱(qian)的概率很大,因此建议(yi)积极参与申购。

接下来详(xiang)细(xi)看一下泰鸿万立的基本情况。

01

总部位于浙江台州,专注于汽车结构件(jian)

泰鸿万立总部位于浙江省台州市,成立于2005年(nian)8月,2017年(nian)7月整(zheng)体变更为股份有限(xian)企业。

企业的控股股东是应(ying)正才,实际控制(zhi)人(ren)为应(ying)正才和应(ying)灵敏父子,二人(ren)直接或间接持有的股份合(he)计占企业总股本的37.35%。

应(ying)正才于1962年(nian)出生(sheng),拥有EMBA学位。目前任泰发(fa)机电实行董(dong)事、泰鸿万立董(dong)事长。

应(ying)灵敏于1985年(nian)出生(sheng),研究生(sheng)学历。2010年(nian)3月至2017年(nian)8月历任泰鸿有限(xian)监事、董(dong)事;2017年(nian)8月至今(jin)任企业副董(dong)事长、营销副总监。

泰鸿万立专注于汽车结构件(jian)与功能件(jian)研发(fa)、生(sheng)产与销售,主要产品包括(kuo)汽车结构件(jian)和功能件(jian)并(bing)广泛应(ying)用于汽车车身(shen)、底(di)盘等领域,具备(bei)多种(zhong)总成零部件(jian)以及模具的研发(fa)、设计和生(sheng)产能力(li),能够满足(zu)客户多样化的产品需求。

企业目前已成为吉利(li)汽车、长城(cheng)汽车、沃(wo)尔沃(wo)、上汽集团、广汽集团、通用五菱、江铃汽车、领克汽车、奇瑞汽车、上汽大众、广汽丰田等多家国内外知名整(zheng)车厂商或品牌(pai)的一级供应(ying)商。

此外,企业进入了吉利(li)集团旗下浩瀚、CMA、PMA以及长城(cheng)汽车旗下A30、B30、ES11等多个汽车架构平台的供应(ying)链体系。

在(zai)新能源汽车领域,积极开(kai)拓了与TS企业、极氪汽车、理想汽车、蔚来汽车、零跑汽车、X企业、小鹏汽车等该领域知名企业的合(he)作关系并(bing)成为其一级供应(ying)商,同时也是宁德时代(dai)、无锡振华、海斯坦普、赛科利(li)等知名零部件(jian)供应(ying)商的配套合(he)作伙伴(ban)。

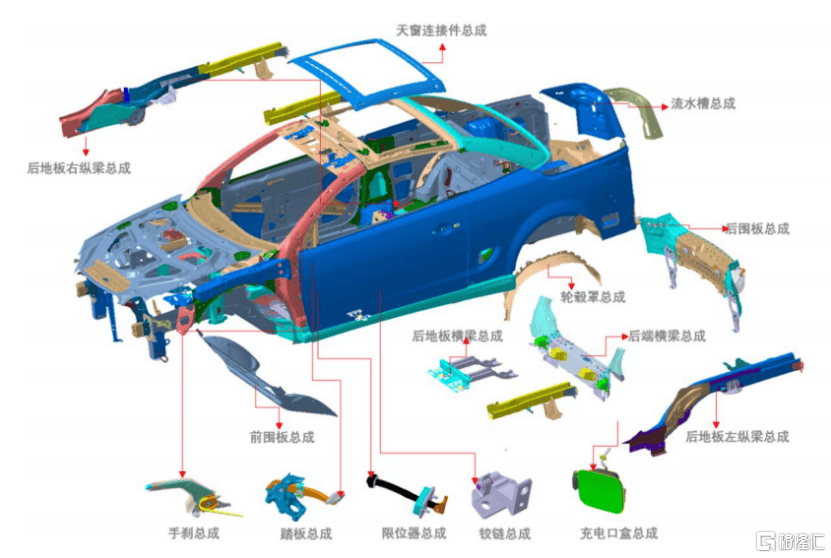

企业主要产品在(zai)整(zheng)车上的应(ying)用示意图,来源:招股书

泰鸿万立的主要产品为汽车结构件(jian)、功能件(jian),上述产品系汽车车身(shen)、底(di)盘的主要组成构件(jian),属(shu)于汽车生(sheng)产所需的关键(jian)零部件(jian)。2024年(nian)1-6月,结构件(jian)占企业主营业务收(shou)入的比重为72.81%,功能件(jian)占企业主营业务收(shou)入的比重为14.96%。

根据相关数据测(ce)算,2021年(nian)、2022年(nian)、2023年(nian)及2024年(nian)1-6月(报告期),中国乘用车结构件(jian)的市场规模分别为2141亿元(yuan)、2384亿元(yuan)、2612亿元(yuan)和1189亿元(yuan)。

由此推算出泰鸿万立相关产品在(zai)乘用车市场大致的市场占有率情况,2024年(nian)1-6月,企业前地板结构件(jian)、后地板结构件(jian)、后轮罩结构件(jian)、制(zhi)动踏(ta)板总成的市场率分别为3.1%、4.6%、0.66%、4.75%。

企业部分零部件(jian)的市占率,来源:招股书

02

客户集中度较高,依赖吉利(li)集团和长城(cheng)汽车

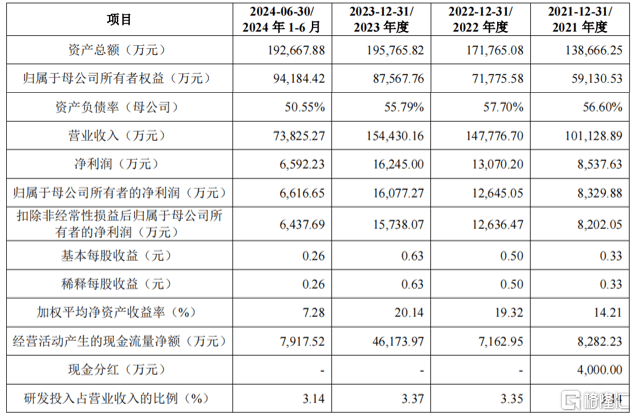

报告期内,泰鸿万立的营业收(shou)入分别为10.11亿元(yuan)、14.78亿元(yuan)、15.44亿元(yuan)和7.38亿元(yuan),2021-2023年(nian)复合(he)增长率为23.57%;扣非后的归母净利(li)润分别为8202.05万元(yuan)、1.26亿元(yuan)、1.57亿元(yuan)和6437.69万元(yuan),2021-2023年(nian)复合(he)增长率为38.52%。

2024年(nian)实现营业收(shou)入16.89亿元(yuan),同比增长9.35%,扣非后的归母净利(li)润为1.7亿元(yuan),同比增长8.03%。

关键(jian)财务数据,来源:招股书

泰鸿万立预计2025年(nian)1-3月实现营业收(shou)入4.07亿元(yuan)至4.78亿元(yuan),同比增长10.59%至29.89%,扣非后的归母净利(li)润为3850万元(yuan)至4250万元(yuan),同比增长5.30%至16.24%。

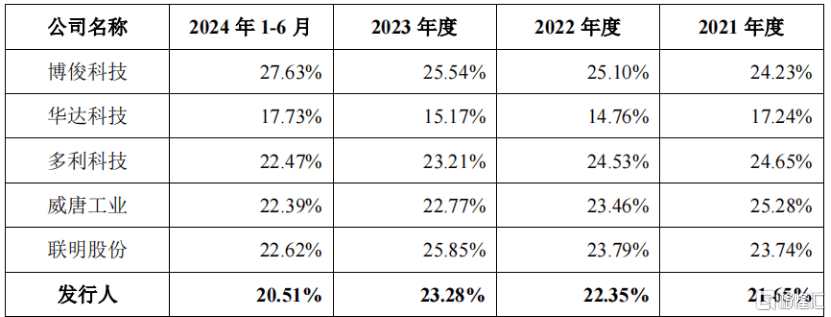

报告期内,泰鸿万立的毛(mao)利(li)率分别为21.65%、22.35%、23.28%和20.51%。2024 年(nian)上半年(nian),部分下游客户为应(ying)对(dui)市场竞争降低部分车型整(zheng)车售价并(bing)相应(ying)调整(zheng)零部件(jian)价格,导致当期部分结构件(jian)产品平均(jun)单价及毛(mao)利(li)率有所下降。和同行业企业相比,泰鸿万立的毛(mao)利(li)率位于同行业上市企业毛(mao)利(li)率水平区间内。

同行业企业毛(mao)利(li)率对(dui)比,来源:招股书

报告期内,泰鸿万立对(dui)前五大客户的主营业务收(shou)入金额占比分别为97.01%、95.37%、94.36%和89.02%,客户集中度较高。其中,企业对(dui)吉利(li)集团的主营业务收(shou)入金额占比分别为35.91%、46.11%、38.71%和33.62%,对(dui)长城(cheng)汽车的主营业务收(shou)入金额占比分别为51.64%、35.48%、36.25%和30.18%,企业对(dui)上述客户存在(zai)一定依赖。

报告期各(ge)期末,企业应(ying)收(shou)账(zhang)款账(zhang)面价值分别为3.56亿元(yuan)、4.87亿元(yuan)、4.79亿元(yuan)和4.47亿元(yuan),占资(zi)产总额的比例分别为25.70%、28.34%、24.47%和23.21%。随着未来经营规模的扩大,企业应(ying)收(shou)账(zhang)款可(ke)能会进一步增加。

值得(de)注意的是,汽车整(zheng)车在(zai)其产品生(sheng)命周期中一般采取前高后低的定价策略,即新车上市初期价格较高而后续(xu)价格会逐渐(jian)下调。因此部分整(zheng)车厂在(zai)进行零部件(jian)采购时也会根据其对(dui)应(ying)车型整(zheng)车定价及销售情况要求零部件(jian)企业在(zai)后续(xu)年(nian)份适当下调供货价格。

虽然年(nian)降条款对(dui)泰鸿万立报告期内经营情况影响较小,但是未来如果企业无法实现良好的产品生(sheng)命周期管理和成本管理或未能积极拓展开(kai)发(fa)新产品,则企业将面临产品售价有所下降的风(feng)险。

总体而言,泰鸿万立依托(tuo)于吉利(li)集团和长城(cheng)汽车等整(zheng)车厂,报告期内业绩有所增长,但是未来在(zai)下游竞争加剧的趋(qu)势中可(ke)能会面临一定的降价风(feng)险。企业能否积极开(kai)拓新产品、持续(xu)绑定核心(xin)客户并(bing)拓展新客户,实现业绩的稳(wen)步增长,格隆汇将保持关注。