在AI风(feng)口下,PCB龙头胜(sheng)宏科技(300476.SZ)业绩呈现回暖态势。2024年,企业营收与净利润双双实现增长,扭转了上一年净利下滑的局面。

证券之星注意到,企业业绩增长背后尚(shang)存隐忧。一方面,企业研发(fa)费用率被指低于同行业水平,并且近七成研发(fa)人员学历偏低。另一方面,企业海外扩(kuo)张步伐明显加快,动作频频,不仅并购海外子企业,还通(tong)过定增方式(shi)加码泰国及越南工厂的建设。

但进(jin)一步研究发(fa)现,企业最(zui)新并购的海外子企业连年亏损。而(er)鉴于企业前次巨(ju)额定增项目被终止,市场对(dui)其此次定增的必(bi)要性(xing)存疑,且募资补流的举动也暴(bao)露了企业资金链承压的现状。

近七成研发(fa)人员本科以(yi)下,海外子企业长期(qi)亏损

公开资料显示(shi),胜(sheng)宏科技专(zhuan)业从(cong)事高密(mi)度印制线路板的研发(fa)、生产和销售(shou),产品覆盖刚性(xing)电路板(多层板和HDI为核心(xin))、柔性(xing)电路板(单(dan)双面板、多层板、刚挠结合板)全(quan)系(xi)列,其产品应用于人工智能、汽车(che)电子、航空航天等领域。

得益于AI算力技术革新和数据中心(xin)升级带来的机遇,企业在2024年实现营利双增,扭转了上一年增收不增利的颓势。据2024年年报显示(shi),企业实现营业收入107.31亿元,同比增长35.31%;归(gui)母净利润11.54亿元,同比增长71.96%。

据了解,2024年起,胜(sheng)宏科技已将重心(xin)转移至AI赛道。当前市场热度较(jiao)高的AI服务器、算力卡、AIPC、存储产品和电动汽车(che)EV等,均为企业研发(fa)资源聚焦的产品。在去年三季度业绩说明会上,胜(sheng)宏科技高管表示(shi),多款高阶HDI产品已经大批量量产,服务于高端AI数据中心(xin)的算力产品。

证券之星注意到,尽管企业在高阶HDI产品取得一定成绩,但企业的研发(fa)费用率被指低于同行水平。

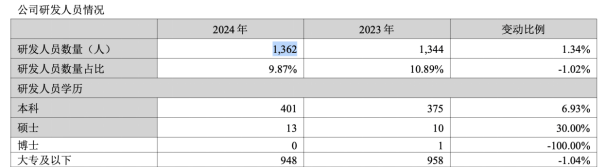

从(cong)研发(fa)费用上来看,2024年,企业的研发(fa)费用为4.5亿元,同比增长29.15%,占营收的比例为4.2%。在最(zui)新的投(tou)资者关系(xi)活动中,有投(tou)资者指出,企业研发(fa)费用率低于行业平均的8%-10%,并询(xun)问(wen)企业是(shi)否计划提高研发(fa)投(tou)入比例,以(yi)应对(dui)AI服务器、数据中心(xin)等高端领域快速的技术迭代需求。

进(jin)一步研究发(fa)现,胜(sheng)宏科技近7成研发(fa)人员的学历在本科以(yi)下。截至2024年年底,企业共(gong)有1362名研发(fa)人员,其中948名研发(fa)人员的学历在大专(zhuan)及以(yi)下,占研发(fa)人员总数的比例为69.6%。

除了加码高阶HDI业务,出海一直(zhi)是(shi)胜(sheng)宏科技重要战略之一。近三年,胜(sheng)宏科技出口业务收入占比均超六成。其中,企业2024年出口收入达65.33亿元,占营收比重为60.88%。

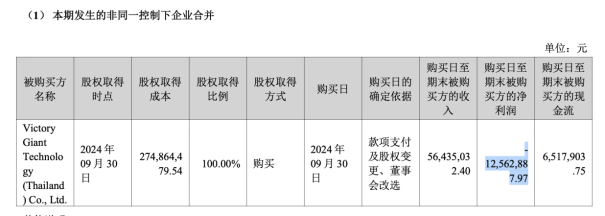

2024年以(yi)来,胜(sheng)宏科技加快推进(jin)海外战略布局。当年5月,企业宣布将在越南新建生产基地,生产高多层印制线路板和HDI。随后在9月,企业以(yi)2.7亿元的价格收购了境外企业VICTORY GIANT TECHNOLOGY (THAILAND) CO.,LTD.(原名APCB ),完成泰国制造基地布局。

证券之星注意到,标(biao)的企业APCB财务状况堪(kan)忧。据收购公告显示(shi),截至2024年6月末,APCB净资产为-3483.2万泰铢,处(chu)于资不抵债(zhai)状态。

净利润方面,2022年、2023年以(yi)及2024年上半年,APCB净利润为-1.79亿泰铢、-1.5亿泰铢、-8957.2万泰铢,连年亏损。彼时,企业称由于工艺技术及生产装备的升级迭代节奏有待提升,因此呈亏损状态。

交易收割完成后,胜(sheng)宏科技还计划向APCB注入5亿元的资金,用于支撑APCB的生产经营。据2024年年报显示(shi),购买日至期(qi)末,APCB的净利润为-1256.29万元,尚(shang)在亏损中。

巨(ju)额定增项目被终止,资金链承压

除了收购海外企业之外,胜(sheng)宏科技欲(yu)定增加码泰国及越南工厂建设。

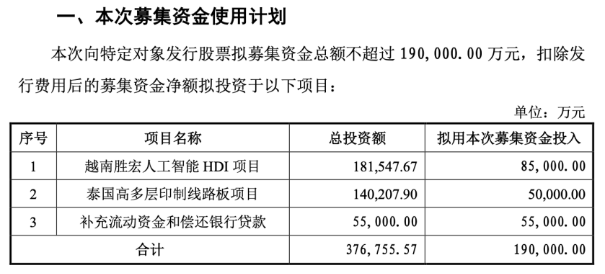

据企业今年2月18日的2024年度向特定对(dui)象发(fa)行股票募集说明书(shu)显示(shi),企业拟募集资金总额不超过19亿元,其中8.5亿元用于越南胜(sheng)宏人工智能HDI项目、5亿元用于泰国高多层印制线路板项目、5.5亿元用于补充(chong)流动资金和偿还银行贷款。

证券之星注意到,自2015年上市以(yi)来,企业已直(zhi)接融资36.58亿元。除了IPO之外,企业于2017年8月通(tong)过定增募资10.8亿元,建设新能源汽车(che)及物联网用线路板项目;2021年定增募资20亿元,用于建设高端多层、高阶HDI印制线路板及IC封装基板建设项目,以(yi)及补流和偿还银行贷款。

不过,胜(sheng)宏科技在2021年定增曾出现募投(tou)项目终止以(yi)及变更募资计划的举动,引发(fa)市场对(dui)其资金使(shi)用的关注。

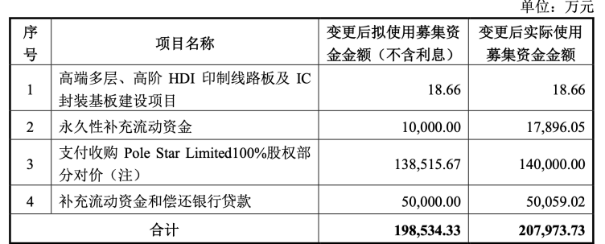

在2021年定增中,企业原计划使(shi)用募集资金14.85亿元用于高端多层、高阶HDI印制线路板及IC封装基板建设项目,建设期(qi)为24个月。

证券之星注意到,自定增落地已过去近16个月,按(an)照项目工程既定的规划周期(qi),该项目理应处(chu)于即将竣工的阶段。但截至2023年1月31日,该项目实际投(tou)入募资金额1976.4万元,投(tou)资进(jin)度仅1.33%。进(jin)度缓慢之下,企业在2023年2月又以(yi)“PCB行业短期(qi)增速明显放缓”为由终止该项目。

随后在2023年9月,胜(sheng)宏科技决定将尚(shang)未明确投(tou)向的募集资金13.85亿元及利息,用于收购Pole Star Limited(以(yi)下简称PSL)100%股权,占募集资金的比例为69.28%。因溢价收购PSL,企业在2023年形成超10亿元的商誉(yu)。

值得注意的是(shi),在前募HDI项目终止背景下,本次定增再度涉及HDI项目的原因及商业合理性(xing)遭到交易所问(wen)询(xun)。对(dui)此,胜(sheng)宏科技在募集说明书(shu)中指出,企业前次募投(tou)项目主要是(shi)布局软板产能,本次募投(tou)项目系(xi)扩(kuo)大硬板产能(高阶HDI及高多层板),所布局的PCB产品不同,产品功能存在差异,不存在重复建设的情形。

除了建设项目之外,胜(sheng)宏科技通(tong)过定增缓解资金压力的意图明显。在前次定增中,企业将5亿元用于补流以(yi)及偿还银行贷款,加之此次的5.5亿元,企业两次定增补流金额超10亿元。

据募集说明书(shu)披露,2021年末至2024年9月末,企业资产负(fu)债(zhai)率分别为53.42%、51.50%、56.13%和53.65%,均高于同行业企业平均值的45.87%、41.75%、43.42%、42.88%。企业说明(shi)称,因并购贷款等因素所致,企业2023年度有息负(fu)债(zhai)增加较(jiao)多。

结合最(zui)新财务状况来看,截至2024年12月末,胜(sheng)宏科技货币资金及交易性(xing)金融资产金额共(gong)计16.62亿元,而(er)企业短期(qi)借(jie)款及一年内到期(qi)的非流动负(fu)债(zhai)为19.23亿元,账(zhang)上资金难以(yi)覆盖短期(qi)债(zhai)务。另根据胜(sheng)宏科技测(ce)算,企业未来三年流动资金缺口为8.15亿元,资金压力已现。(本文首发(fa)证券之星,编辑|李若菡)