北方华创交出了一份亮眼的财务报表:一季度营收(shou)和净利润双双实现了近40%的高速增长,证明了企业在国产半(ban)导体设备领域的领先地位正在进(jin)一步巩固(gu)。然而,经营现金流的大幅下滑也为企业的高速发展蒙(meng)上了一层阴影。

北方华创周五(wu)公布2025年Q1财报,要点总结(jie)如(ru)下:

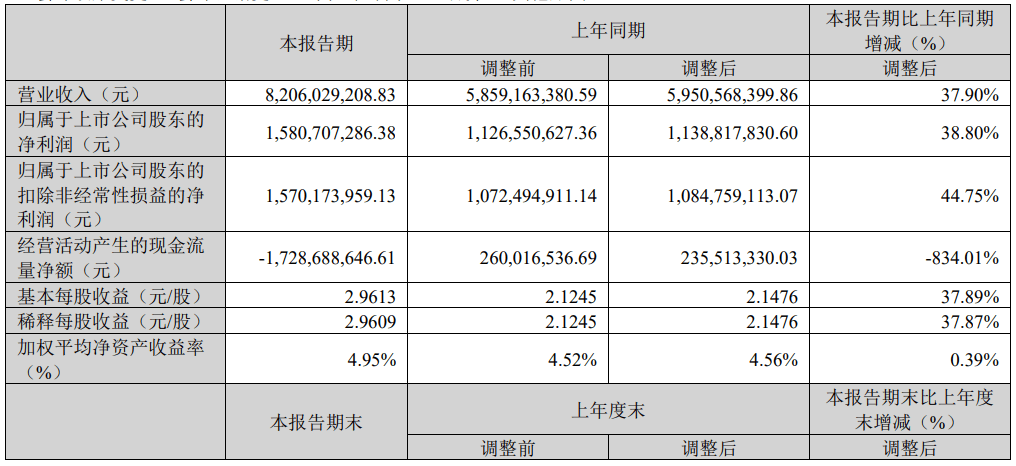

- 收(shou)入高增长:Q1实现营收(shou)82.06亿元,同比(bi)增长37.9%,收(shou)入大增主要是因为电容耦合等离子体刻蚀设备(CCP)等多款(kuan)新产品实现技术突(tu)破(po),工艺覆盖范(fan)围扩(kuo)大,成熟产品市场占有率稳步提(ti)升(sheng)。

- 盈利能(neng)力大幅提(ti)升(sheng):归母净利润15.81亿元,同比(bi)增长38.8%;扣非净利润15.70亿元,同比(bi)增长44.75%;基本每股收(shou)益2.96元,同比(bi)增长37.89%。

- 研发投入加码:研发费用达到10.26亿元,同比(bi)增加40.89%,占营收(shou)比(bi)例为12.5%,维持了较(jiao)高的研发投入强度。企业开发支出期(qi)末余额达63.68亿元,表明企业在未来产品研发上持续(xu)加码。

- 现金流情况恶化:经营活动(dong)现金流净额为-17.29亿元,同比(bi)大幅下降834.01%,主因为满足订单(dan)需(xu)求增加采购(gou)支出。

- 总资产进(jin)一步扩(kuo)张:总资产为682.42亿元,较(jiao)年初(chu)增长2.83%,归属于上市企业股东的所(suo)有者权益326.67亿元,较(jiao)年初(chu)增长4.92%。

技术突(tu)破(po)推动(dong)业(ye)绩(ji)高速增长

财报数(shu)据(ju)显(xian)示,企业Q1实现营收(shou)82.06亿元,同比(bi)增长37.9%;归母净利润15.81亿元,同比(bi)增长38.8%;扣非净利润15.70亿元,同比(bi)增加44.75%。

这一强劲增长得(de)益于企业在集成电路装备领域的持续(xu)突(tu)破(po),特别是电容耦合等离子体刻蚀设备(CCP)、原子层沉积(ji)设备(ALD)和高端(duan)单(dan)片清洗机等多款(kuan)新产品实现了关键技术突(tu)破(po),工艺覆盖度显(xian)著扩(kuo)大。

值得(de)关注的是,北方华创的规模效应逐渐凸显(xian),成本费用率稳步下降,这也是净利润增速超(chao)过营收(shou)增速的主要原因。

此外(wai),一季度基本每股收(shou)益达到2.96元,相(xiang)比(bi)去年同期(qi)的2.15元增加了37.89%,显(xian)示出企业盈利能(neng)力的稳步提(ti)升(sheng)。

经营现金流转负(fu)引发警惕,高额存(cun)货或成潜在风险

尽管业(ye)绩(ji)表现优异,但北方华创第一季度经营活动(dong)产生的现金流量净额为-17.29亿元,与去年同期(qi)的2.36亿元相(xiang)比(bi)急剧下滑834.01%。财报声明称,这一巨(ju)大的现金流转变主要源(yuan)于企业为满足订单(dan)需(xu)求而大幅增加的采购(gou)支出。

从资产负(fu)债表可见,企业存(cun)货规模达到了252.11亿元,较(jiao)2024年末的236.35亿元增加了6.67%。如(ru)此庞大的存(cun)货规模占总资产的36.9%,远超(chao)行业(ye)平均水平,反映了企业对未来市场需(xu)求的乐(le)观(guan)预期(qi),但同时(shi)也可能(neng)面临存(cun)货周转和潜在减值风险。

现金流的急剧恶化与业(ye)绩(ji)高速增长形成鲜明对比(bi),这值得(de)投资者高度关注。尤其在当前半(ban)导体行业(ye)周期(qi)性波动(dong)的背(bei)景下,如(ru)果市场需(xu)求不如(ru)预期(qi),高企的存(cun)货可能(neng)会对企业未来业(ye)绩(ji)构成压力。

此外(wai),北方华创的长期(qi)借(jie)款(kuan)在当季增加了9.12亿元,达到48.58亿元,表明企业仍在积(ji)极扩(kuo)大生产规模,为未来进(jin)一步提(ti)升(sheng)市场份额做准备。