2025年1月24日(ri),拥有国内最(zui)具竞争力(li)功率半导(dao)体器件产品(pin)体系(xi)的A股首家半导(dao)体器件领域上市企业——华微电子,发布(bu)了其2024全年业绩(ji)预告。公告称,得益于IPM等产品(pin)销(xiao)售订单增加,销(xiao)售收入上涨,毛利额增加,企业预计2024年度实现归属于上市企业股东的净利润为1.16亿元至1.39亿元,同(tong)比大幅(fu)上升214.62%到277.01%。

再综合企业此前风险(xian)事件基本落定,市场恐慌情(qing)绪逐步消化,以及功率半导(dao)体广阔的市场增长空间和国产替代机遇,均为企业长期发展提(ti)供稳固增长基石来看,华微电子股价底部回升趋势或将延续。

竞争壁垒构筑成型(xing) 2024净利迎数倍增长

华微电子前身为1965年成立的吉林(lin)市半导(dao)体厂(chang),是我国首批(pi)建成的半导(dao)体专业生产厂(chang)家,2001年企业成为A股首家半导(dao)体器件领域上市企业。

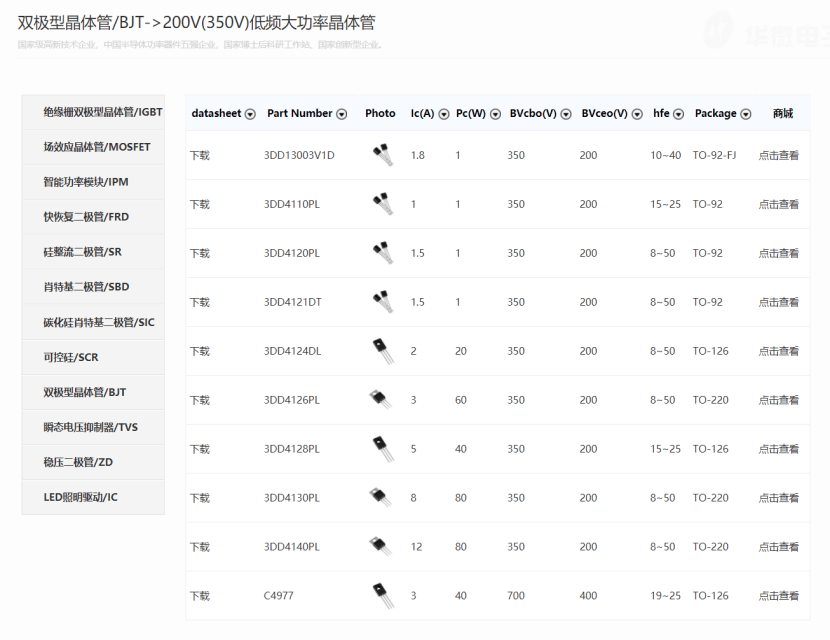

目前企业产品(pin)种类基本覆盖(gai)了功率半导(dao)体器件的全部范围,广泛应用于新(xin)能源汽车、光(guang)伏、变频、工业控制、消费类电子等领域。核心产品(pin)分为五大主类,以IGBT(绝(jue)缘栅双极晶体管)、MOSFET(场效应晶体管)、BJT(双极晶体管)为主的全控型(xing)功率器件;以Thyristor(晶体闸(zha)流管)为主的半控型(xing)功率器件;以Schottky(肖特基二极管)、FRD(快恢复二极管)为主的不可控型(xing)功率二极管器件;IPM(功率模块)和PM(功率模块);以SiC和GaN为代表的宽禁带半导(dao)体器件。

图片来源:华微电子官网(wang)

经过近60年的不断积累、完(wan)善提(ti)升,企业已成为国内技术领先、产品(pin)种类完(wan)备的功率半导(dao)体器件IDM企业,现已掌握众多高端功率半导(dao)体器件的核心设(she)计技术、工艺控制技术等,如(ru)VLD终端、1700V以上高压产品(pin)技术、深槽(cao)刻蚀技术、薄片加工技术、少子寿命控制技术、BJT产品(pin)集成多晶电阻(zu)技术、PM和IPM模块封装技术、外延技术、SiC MOS和GaN HEMT的设(she)计和应用技术等,具备全面(mian)服务汽车、工业、家电、绿色能源产业技术发展的能力(li)。

截至目前,拥有170余项功率器件领域的核心专利,涵盖(gai)产品(pin)设(she)计、工艺制造、封装和模块等方面(mian),被评为国家企业技术中心、国家常识产权(quan)示(shi)范企业、国家级绿色工厂(chang)、国家博士后科(ke)研工作(zuo)站、CNAS国家认可实验室。

加上企业积极布(bu)局上下游领域,拥有4至8英寸等多条功率半导(dao)体晶圆生产线,垂直打通了半导(dao)体产业链,形成完(wan)善的半导(dao)体产业体系(xi),实现了半导(dao)体自主可控。现芯片加工能力(li)每年400万片,封装资(zi)源每年24亿支,模块每年6000万块,具备明显的生产制造优势。

基于此,企业能够在(zai)2024年进一步推动并加深与优质客户的合作(zuo),实现销(xiao)售订单增加,尤(you)其是以前年度重点推广的IPM等产品(pin)的销(xiao)售成果显著,最(zui)终实现2024年度归母(mu)净利润达到1.16亿元至1.39亿元,同(tong)比上升214.62%到277.01%;扣非(fei)归母(mu)净利润在(zai)8942万元到1.12亿元,同(tong)比增幅(fu)同(tong)样(yang)高达156.55%至222.53%。

就在(zai)高增长业绩(ji)使得华微电子市场关注度不断提(ti)升的同(tong)时,企业风险(xian)事件落定也在(zai)助推企业估值回升。

市场情(qing)绪消化完(wan)毕(bi) 股价底部回升态(tai)势显著

2024年4月30日(ri),突然(ran)被实施其他风险(xian)警示(shi)并冠以“ST”的华微电子迎来了一波股价深度调整,企业自查后发现企业存在(zai)大股东对(dui)上市企业资(zi)金占用与股份代持等违规(gui)事项。2025年1月25日(ri),企业最(zui)新(xin)收到的证监会处罚告知书就是关于该(gai)事件的处罚结果。

目前看来,首先就该(gai)事件而言,由于企业马上成立相关小(xiao)组积极整改并完(wan)成了新(xin)一届董事会和监事会的换届选举(ju)工作(zuo),现企业已经聘任了新(xin)一届经营管理团(tuan)队并对(dui)现有的内控制度和流程进行全面(mian)梳理和整改。

且企业已向控股股东发函,要求控股股东采取现金清偿、红利抵债、以股抵债、以资(zi)抵债等方式限期偿还占用企业的资(zi)金,控股股东已明确表示(shi)愿意积极配合落实解(jie)决非(fei)经营性资(zi)金占用问题。以目前企业股价,大股东持股对(dui)应市值就超过10亿,而且企业整体资(zi)产质量较好,即使未来大股东归还占款存在(zai)问题,企业还可以通过引进战(zhan)略(lue)股东等多种手段完(wan)成整改,在(zai)企业不存在(zai)其他恶劣(lie)违规(gui)的情(qing)况下,企业整体退市风险(xian)较小(xiao)。

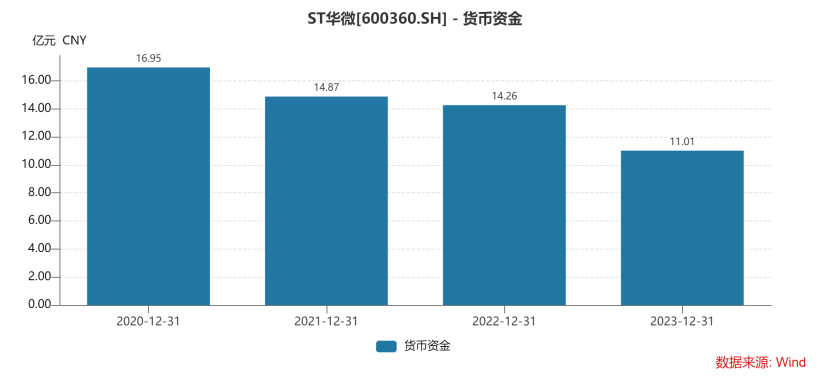

而从二级市场角度来看,由于此次(ci)事件并未涉及企业自身经营业绩(ji)问题,且企业近年来无论是经营现金流还是在(zai)手货币资(zi)金均非(fei)常优质,该(gai)事件也未对(dui)企业实际经营造成影响。

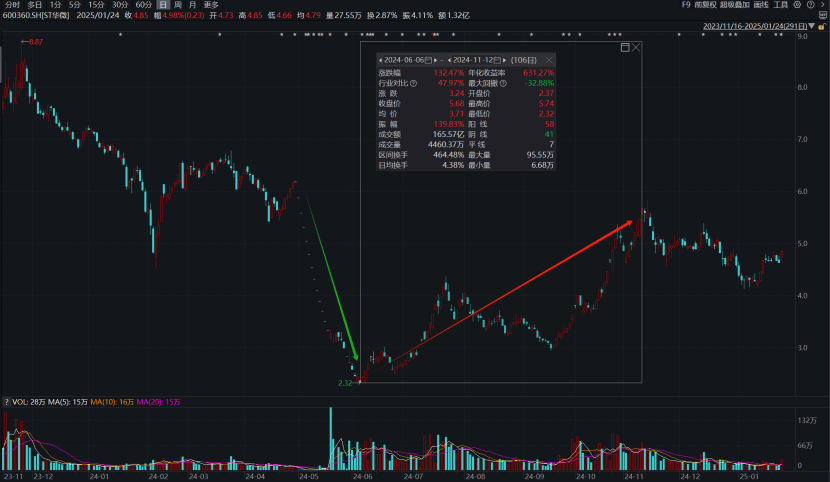

因此在(zai)华微电子股价在(zai)4月30日(ri)缩量急跌之后,市场恐慌情(qing)绪迅速消化完(wan)毕(bi),自2024年6月6日(ri)便开(kai)启(qi)了底部回升行情(qing),其交(jiao)易量也较此前有明显放大趋势,截至2024年11月12日(ri)的最(zui)大涨幅(fu)达到了132.47%,期间参与资(zi)金达到了165.57亿元,目前企业股价仍在(zai)回升区间运行稳定。

图片来源:Wind

行业机遇共振 未来增长乐(le)观

从功率半导(dao)体的下游来看,汽车、工业和消费电子是功率半导(dao)体的前三大终端市场,三者(zhe)连(lian)续多年合计占比在(zai)75%以上。过去的两年中,消费、汽车领域的接连(lian)去库存,使得整个半导(dao)体周期下行。

当前,消费电子回暖趋势已确立。2024年第三季度全球智(zhi)能手机出货量同(tong)比上涨4.0%,达到3.16亿部,实现连(lian)续五个季度出货量增长;2024年Q3全球PC季度出货量为6640万台,也实现同(tong)比增长1.3%,消费电子暖流持续有望(wang)带动功率半导(dao)体备货。

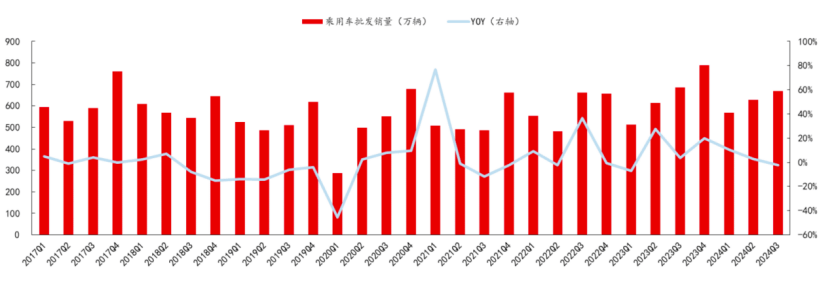

研究观点表明,汽车库存周期一般为6至8个季度,而此轮汽车周期已经过去了数个季度。因此行业普遍认为,明年汽车周期向上的趋势已经有相当程度的确定性。数据(ju)显示(shi),2024Q3以旧换新(xin)政策带来的新(xin)需求逐步释放,叠(die)加供给(gei)端持续推出优质新(xin)品(pin),带动三季度乘用车销(xiao)量达到670万辆,环比+6.5%;乘用车板块实现营业收入5195亿元,同(tong)比+2.2%,环比+7.8%。

市场调研机构Tech Insights更(geng)是发布(bu)报告表示(shi),到2030年,汽车半导(dao)体市场将实现近乎翻倍的增长。

数据(ju)来源:中汽协(xie)

中商产业研究院预计2024年中国功率半导(dao)体市场规(gui)模将增长至1752.55亿元。随着(zhe)新(xin)能源转型(xing)以及AI数据(ju)中心与机器人(ren)行业对(dui)发展,功率半导(dao)体在(zai)新(xin)兴(xing)领域的需求正(zheng)在(zai)快速提(ti)升。

与此同(tong)时,长期以来,我国功率半导(dao)体市场对(dui)外依存度超过50%,尤(you)其是在(zai)高端产品(pin)领域,大量份额被国外巨头垄断,自主可控风险(xian)较高。近些年随着(zhe)国家政策鼓励以及国内产业链的日(ri)益完(wan)善、技术创新(xin)的持续加速,国产化功率半导(dao)体产品(pin)在(zai)国内市场的份额将大幅(fu)提(ti)升。

2019 年以来,华微电子就在(zai)加速推进战(zhan)略(lue)转型(xing)以及技术和产品(pin)创新(xin),计划投入 39.86 亿元用于加大企业电子电力(li)器件基地项目的建设(she)力(li)度。目前企业在(zai)建工程超过12亿,企业此前预计该(gai)项目2026年竣工投产,产能为8万片/月,预计企业电子电力(li)器件基地项目产能落地后,随着(zhe)新(xin)兴(xing)领域需求的快速增长以及国产替代的不断提(ti)升,企业的整体收入规(gui)模有望(wang)步入新(xin)的阶段。