在中国半导体产(chan)业的版图中,功率(lu)半导体因其“电能转换心脏”的定位,始终是国产(chan)替代的主战场。

三十(shi)年深耕从晶闸管龙头到功率(lu)平台型厂(chang)商

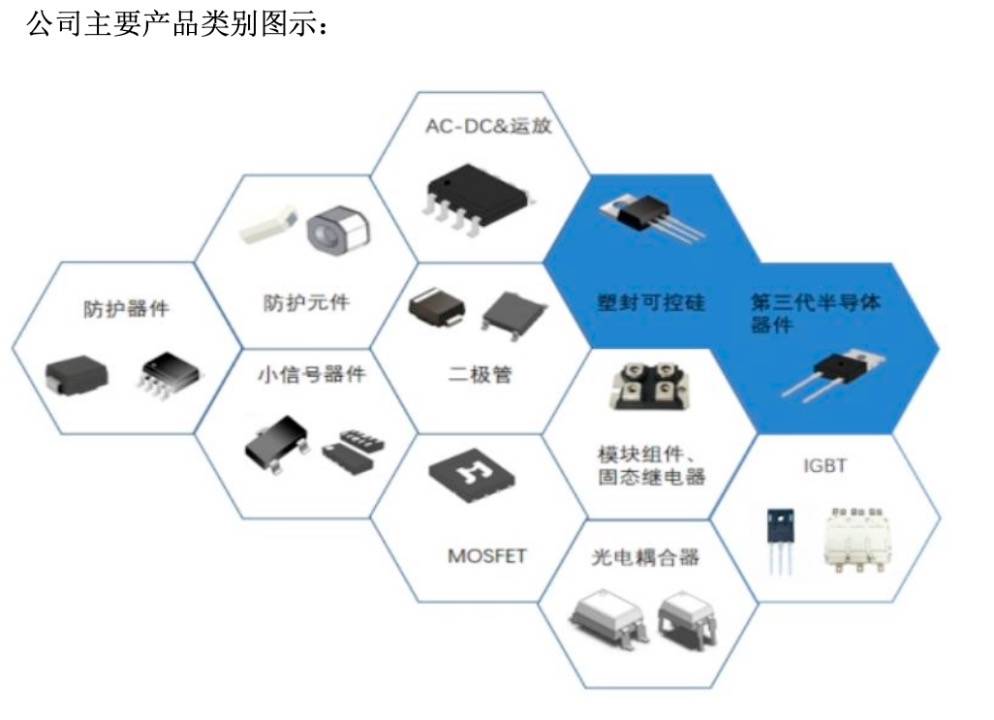

1995年,捷(jie)捷(jie)微电在江苏启东成立,以晶闸管(一种基础功率(lu)半导体器件)为切口进入半导体领域。在“方(fang)片式”晶闸管技术被海外垄断的时代,企业(si)凭借自主工艺突破,成为国内首家实现(xian)规模化(hua)量产(chan)的企业,成功打破外企定价(jia)权。此后二十(shi)余年,企业(si)以晶闸管为支点,逐步向MOSFET、IGBT、碳(tan)化(hua)硅器件等(deng)高阶领域延伸,形成了覆盖消费电子、工业控制(zhi)、新能源汽车的全场景产(chan)品矩(ju)阵。

资料来源:企业(si)公告

截至目前(qian),捷(jie)捷(jie)微电已经在芯片研发、定制(zhi)化(hua)设(she)计、全流程(cheng)制(zhi)造等(deng)方(fang)面构筑起了强大的竞争优势,并取(qu)得了显著的市场地位。

首先在芯片研发能力和定制(zhi)化(hua)设(she)计能力方(fang)面,企业(si)根据终端产(chan)品需求多(duo)样化(hua)和升级换代快的特点,依托于芯片研发设(she)计技术优势,目前(qian)已经研发并生产(chan)多(duo)种型号和规格的标准产(chan)品,并通过对客户需求的评估生产(chan)个性化(hua)产(chan)品。

目前(qian)形成了以芯片研发和制(zhi)造为核心、器件封装为配套的完(wan)整的生产(chan)链,不断提升企业(si)芯片的研发与创新能力,促进新产(chan)品、新技术、新材料应用、新工艺的研发成果产(chan)业化(hua),突出芯片研发和制(zhi)造水平,走差异化(hua)发展道路(lu)。截至2024年底,企业(si)已拥(yong)有276项专利(li)(含(han)91项发明专利(li)),晶闸管产(chan)品性能比肩(jian)英飞凌、安(an)森美等(deng)国际巨头,成为HUAWEI、GREE、比亚迪等(deng)企业的核心供应商。

同时,企业(si)在功率(lu)半导体分立器件的运作(zuo)模式中采取(qu)的是以IDM模式为主、部分Fabless+封测的模式,与其他依赖代工的Fabless模式不同,捷(jie)捷(jie)微电自建晶圆产(chan)线,掌(zhang)握(wo)芯片设(she)计、晶圆制(zhi)造、封装测试全链条能力。这种模式在功率(lu)半导体领域尤为重要——器件的性能高度(du)依赖工艺经验积累(lei),而自有产(chan)线能快速响应客户定制(zhi)需求。

而且捷(jie)捷(jie)微电已经将(jiang)多(duo)项专利(li)技术和专有技术全面融入生产(chan)工艺,形成完(wan)善(shan)的制(zhi)造管理体系,不仅提高了产(chan)品的各项性能指标,也能够(gou)按照客户需求调整生产(chan)工艺,拓宽产(chan)品种类。

凭借于此,企业(si)逐步打开高端客户的市场空间,境内市场份额迅速提高。

其产(chan)品正在逐步实现(xian)以国产(chan)替代进口,降低我国晶闸管、二极管、防护类器件市场对进口的依赖。同时也得到了国外知名厂(chang)商的认可,企业(si)产(chan)品现(xian)已出口至韩国、日(ri)本、西班牙和中国台湾地区等(deng)电子元器件技术较为发达的国家或地区。企业(si)生产(chan)的中高端产(chan)品实现(xian)替代进口及(ji)对外出口上升的趋势,打破了中国电子元器件领域晶闸管、防护类器件受遏于国外技术制(zhi)约(yue)的局面。

企业(si)现(xian)有国内外知名客户如海尔集(ji)团、中兴(xing)通讯、正浩创新、三花等(deng)在前(qian)期小批量试用企业(si)产(chan)品后,不断增加(jia)对企业(si)产(chan)品的采购(gou)数量,现(xian)已成为企业(si)重要客户。与此同时,更多(duo)国内外知名半导体分立器件制(zhi)造商或下游行业的知名企业正在与企业(si)开展技术、生产(chan)和质量等(deng)方(fang)面的全面接触,对企业(si)产(chan)品进行考(kao)核、认定、现(xian)场审核或小批量试用等(deng)不同阶段,企业(si)客户结构向大型化(hua)、国际化(hua)方(fang)向发展,品牌知名度(du)和市场影响力日(ri)益增强。

核心技术与研发能力、产(chan)品质量控制(zhi)能力以及(ji)全行业覆盖的市场与销售体系等(deng)强大竞争壁垒加(jia)持下,企业(si)2024年实现(xian)业绩大幅增长。

全产(chan)品线发力归母净利(li)翻倍增长有余

多(duo)产(chan)品业务全面增长,推动捷(jie)捷(jie)微电营收(shou)规模大幅提升。

公告资料显示,其控股子企业(si)捷(jie)捷(jie)微电(南通)科(ke)技有限(xian)企业(si)生产(chan)设(she)备在功率(lu)半导体领域处于国内领先水平,2024年,随着南通子企业(si)产(chan)能不断提升,企业(si)的半导体芯片销售量同比增长63.10%、半导体芯片生产(chan)量同比增长43.93%;同时下游市场应用领域需求的逐步回暖、产(chan)品结构升级和客户需求增长等(deng)因素驱动下,企业(si)半导体器件销售量同比增加(jia)32.25%、半导体器件生产(chan)量同比增长31.52%。

资料来源:企业(si)公告

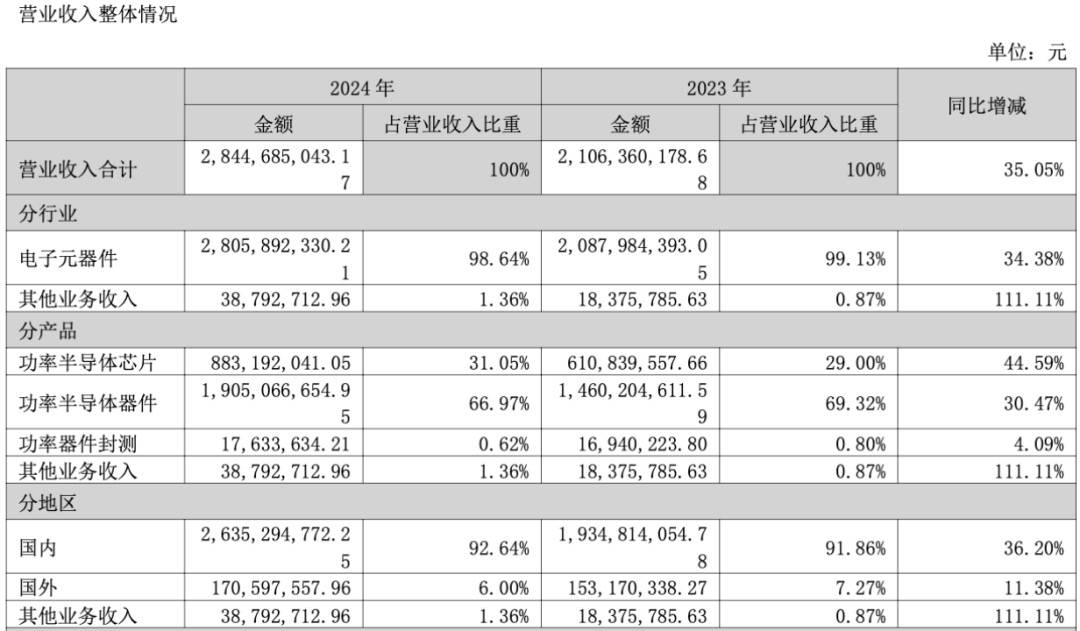

体现(xian)到业绩端则是企业(si)功率(lu)半导体芯片、功率(lu)半导体器件、功率(lu)器件封测、其他业务收(shou)入分别(bie)同比增长44.59%、30.47%、4.09%、111.11%至8.83亿元、19.05亿元、1763.36万元、3879.27万元,推动营收(shou)总规模同比大幅增长35.05%至28.45亿元。

资料来源:企业(si)公告

传导至利(li)润端,毛利(li)率(lu)提升和费用率(lu)全面优化(hua)使(shi)得企业(si)归母净利(li)润实现(xian)翻倍增长。

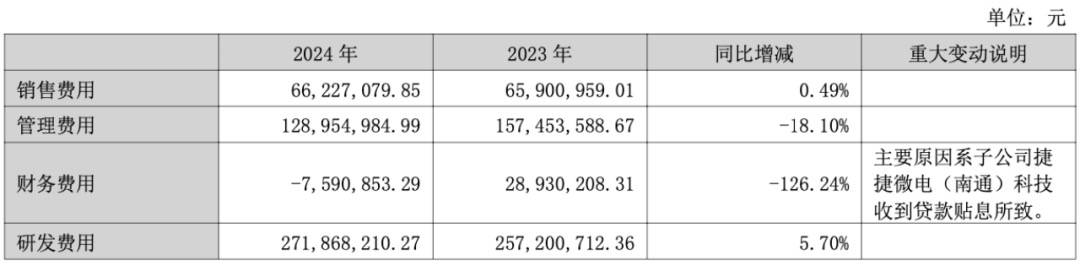

首先通过供应链体系优化(hua)、生产(chan)效率(lu)提升及(ji)研发投入加(jia)大等(deng)举措,有效实现(xian)降本增效,产(chan)品竞争力显著提升,捷(jie)捷(jie)微电2024年综合毛利(li)率(lu)提升至36.34%,同比提升2.21个百分点,同时销售费用率(lu)、管理费用率(lu)、研发费用率(lu)及(ji)财务费用率(lu)分别(bie)降至2.33%、4.53%和9.56%,较上年同期均实现(xian)不同程(cheng)度(du)优化(hua)。最终企业(si)归母净利(li)润达到4.73亿元,同比大幅增长115.87%,归母净利(li)率(lu)由去年同期的10.4%大幅提升至16.63%。

资料来源:企业(si)公告

需求增长+国产(chan)替代未来增长可期

功率(lu)半导体分立器件的下游行业分布面极为广阔,终端产(chan)品的更新换代及(ji)科(ke)技进步引导的新产(chan)品面世(shi),都为功率(lu)半导体分立器件带来不断增长的市场空间。功率(lu)半导体分立器件是连(lian)接弱电和强电的桥梁,无(wu)处不在,为了合理高效地利(li)用电能,现(xian)在发达国家电能的75%需要经过功率(lu)半导体分立器件变(bian)换或控制(zhi)后使(shi)用。目前(qian)我国经过变(bian)换或控制(zhi)后使(shi)用的电能仅占30%,70%电能仍采用传统的传输方(fang)式,远远达不到应用电力电子技术才能实现(xian)的效果。随着我国在民用和工业各个领域对能源节约(yue)政策的深入落实,新技术、新工艺、新产(chan)品将(jiang)陆续(xu)被研发和推广应用,满足市场需求的扩(kuo)展和转变(bian)。

2015年,我国半导体分立器件行业的整体销售规模为1999.7亿元,至2023年销售规模已达3971.9亿元,2015年至2023年,我国半导体分立器件的销售规模年均复合增长率(lu)达到8.96%。

近年来,新能源汽车/充(chong)电桩、智能装备制(zhi)造、物联网、光伏新能源等(deng)新兴(xing)应用领域将(jiang)成为国内半导体分立器件产(chan)业的持续(xu)增长点,我国分立器件市场各应用领域均保持着较高的增长速度(du)行业呈现(xian)良好的发展态势。在国家产(chan)业支撑和下游行业需求的拉动下,国内半导体分立器件行业内企业在技术研发、先进设(she)备方(fang)面进行了大量投资,紧跟国际先进企业的技术发展,并向中高端产(chan)品领域渗透。

从市场需求来看,2015年至2023年国内半导体分立器件市场需求保持了7.51%的年均复合增长,2023年国内半导体分立器件市场需求达到3527.9亿元。其中,半导体功率(lu)器件仍是带动中国半导体分立器件市场加(jia)速增长的主要动力。

技术水平的提升使(shi)得分立器件应用领域逐步拓展,国产(chan)替代空间巨大,推动了国内半导体分立器件需求的高速增长。根据中国半导体行业协会预测,到2025年分立器件的市场需求将(jiang)达到3987.1亿元。

与此同时,国产(chan)化(hua)率(lu)提升还将(jiang)进一步推升捷(jie)捷(jie)微电这样的国产(chan)龙头发展速度(du)。

随着新基建、物联网、云计算等(deng)新一代信息(xi)技术的发展,功率(lu)半导体芯片的应用领域越加(jia)广泛,同时新兴(xing)技术的发展也对功率(lu)半导体芯片提出了轻薄小、更高功率(lu)密(mi)度(du)、更低功耗、更高的性能需求。而我国高端功率(lu)半导体领域长期被欧美日(ri)企业垄断,各类功率(lu)半导体器件的国产(chan)化(hua)率(lu)处于较低水平,功率(lu)半导体企业的市场占有率(lu)亦相对较低,在中美贸(mao)易摩擦和科(ke)技对垒的大环境下,进口替代空间巨大。

捷(jie)捷(jie)微电经过多(duo)年的经营积累(lei),已掌(zhang)握(wo)了独立的功率(lu)半导体技术,产(chan)品的品质以及(ji)稳定性等(deng)获得了全球一线品牌的认可。同时,企业(si)南通基地二期项目将(jiang)于2026年投产(chan),届时8英寸线产(chan)能可达30万片/月,支撑50亿元级营收(shou)。叠加(jia)深沟(gou)槽(cao)超(chao)级结、碳(tan)化(hua)硅外延等(deng)新工艺导入,企业(si)正从“国产(chan)替代”向“技术领先”跨越。

功率(lu)半导体的竞争是一场“长跑”,而捷(jie)捷(jie)微电用三十(shi)年时间证明:专注工艺迭代、坚(jian)持垂直整合、拥(yong)抱下游创新,方(fang)能穿越周期。随着自身产(chan)品竞争力持续(xu)增强,这家隐形冠军正步入新纪元,在需求增长和国产(chan)替代双重浪潮下,其业绩高增长或许才刚刚开始。