兄(xiong)弟姐(jie)妹们,大A明天又有新股申购啦!

据格隆汇新股消息,成都长城开发科技股份有限企业(简称“开发科技”)3月18日申购,其保荐人为华泰联(lian)合证券有限责任企业。此前(qian),企业于(yu)2024年12月6日过会。

开发科技本次发行价格为30.38元/股,发行市(shi)盈率为8.15倍,低于(yu)行业(ye)平均市(shi)盈率39.35倍,低于(yu)同行业(ye)可(ke)比上市(shi)企业平均市(shi)盈率19.99倍。

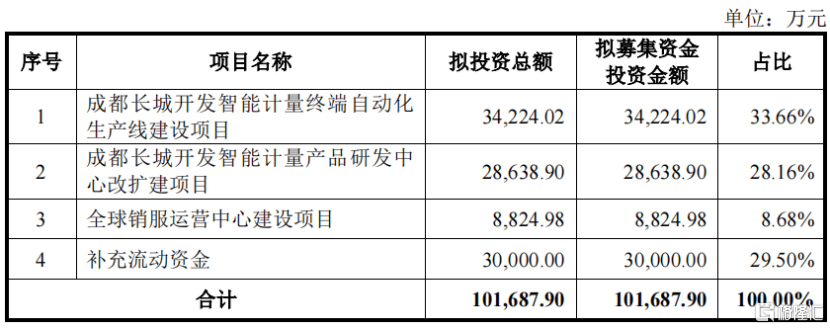

超额配售选择权实(shi)施前(qian),本次发行预计募集资金总额为10.17亿元,与(yu)招股书中披露(lu)的金额一致。募集资金用于(yu)成都长城开发智能计量终端自动化生产线建设项目、成都长城开发智能计量产品研发中心改扩建项目、全球销服(fu)运(yun)营中心建设项目以及补(bu)充流动资金。

鉴于(yu)近年来A股打新赚钱效应较好,建议积极参(can)与(yu)申购,只是打新中签率很低,如果能幸(xing)运(yun)的打中新股,并在上市(shi)首日卖出,大概率能“吃(chi)肉”。

据格隆汇新股统(tong)计,2024年100只上市(shi)新股中,仅1家在上市(shi)首日破发,破发率很低,而且上市(shi)首日平均涨幅高达253%。

截止3月17日,2025年登(deng)陆A股市(shi)场的18家新股上市(shi)首日全部收涨,平均涨幅超233%。可(ke)见现阶段对于(yu)大A的新股是可(ke)以放心申购的。

那么,开发科技的经营情况如何?让大家透过招股书来一探究竟。

1

A股上市(shi)企业分拆子企业上市(shi),专注做智能电表

开发科技成立于(yu)2016年4月,总部位于(yu)四川省(sheng)成都市(shi)高新区。

企业的控股股东(dong)是深圳长城开发科技股份有限企业(深科技,证券代码为000021.SZ),本次发行前(qian),其直接持有开发科技7000万(wan)股股份,持股比例为69.72%;二者背后的实(shi)际控制人是中国电子信息产业(ye)集团有限企业(简称:中国电子)。

开发科技的主营业(ye)务为智能电、水、气表等智能计量终端以及AMI系统(tong)App的研发、生产及销售。

企业是全球最早(zao)参(can)与(yu)智能电表研发及部署的企(qi)业(ye)之(zhi)一。其前(qian)身为深科技计量系统(tong)事业(ye)部,1998年起便与(yu)意大利国家电力企业ENEL合作开展了具备自动抄(chao)表功能的全球第(di)一代智能电表项目的研发及大规模部署。

二十多年来,企业成功将超过9000万(wan)套(tao)智能计量终端推向以欧洲发达国家为主的全球40多个国家。

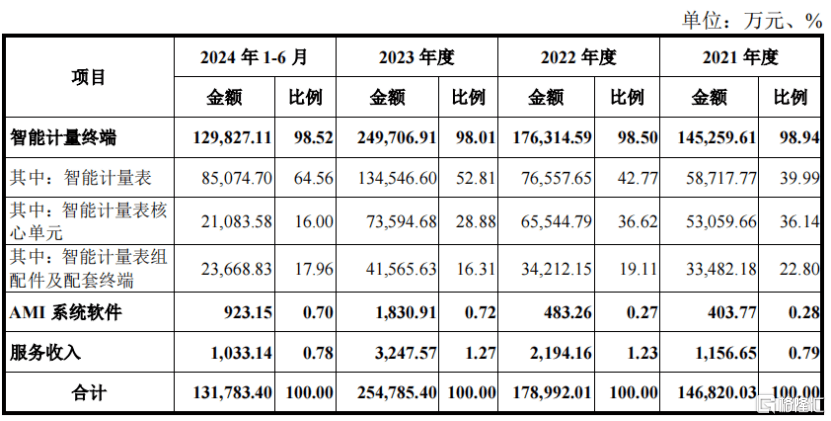

除智能计量表整(zheng)表产品外,企业在报告期内形成了智能计量表核心单元及其他组配件的收入。

开发科技的主营业(ye)务收入主要(yao)来源于(yu)智能计量表及其核心单元,二者收入合计占当期主营业(ye)务收入比例均超过75%。

其中,2021年至2024年1-6月,智能计量表的收入占比由39.99%提升至64.56%,智能计量表核心单元的占比由36.14%降至16%。

主营业(ye)务收入分类,来源:招股书

2

主要(yao)依靠海(hai)外市(shi)场,客户集中度较高

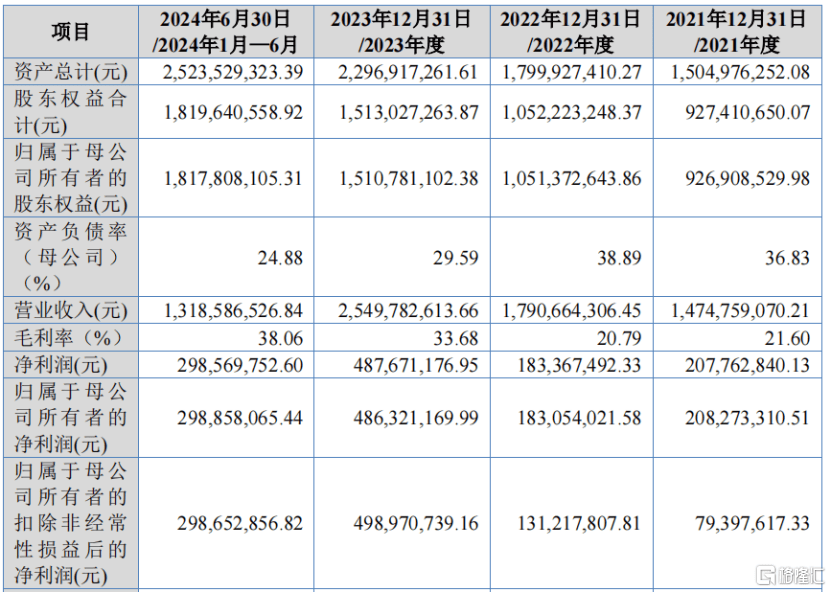

财务数据方面,2021年、2022年、2023年及2024年1-6月(报告期),企业的营业(ye)收入分别为14.75亿元、17.91亿元、25.5亿元和13.19亿元;扣非后的归母净利润(run)分别为7939.76万(wan)元、1.31亿元、4.99亿元和2.99亿元。

关键财务数据,来源:招股书

2024年度,开发科技的营业(ye)收入为29.33亿元,同比增长15.02%,扣非后的归母净利润(run)为5.85亿元,较上年同期增长17.29%。企业2024年度经营业(ye)绩的提升主要(yao)系企业经营规模扩大,盈利能力提升所致。

结合企业目前(qian)的经营计划、最新经营状况、财务预算等情况,企业预计2025年1-3月营业(ye)收入约为6.7亿元至7.45亿元,同比增长幅度约为12.06%至24.60%;归母净利润(run)约为1.63亿元至1.81亿元,同比增长幅度约为28.74%至42.95%;扣非后的归母净利润(run)约为1.63亿元至1.81亿元,同比增长幅度约为27.41%至41.48%。

报告期内,企业的综合毛利率分别为21.6%、20.79%、33.68%和38.06%。

2023年,企业的毛利率有所提升。原因(yin)在于(yu),欧元及美金在2021年度至2023年度相对于(yu)人民币的汇率变动,这是是企业毛利率变动的主要(yao)影响因(yin)素之(zhi)一。除汇率影响外,企业在2023年度部分产品原币价格上涨也对毛利率有较大提升作用。

2024年1-6月毛利率继续(xu)提升,主要(yao)原因(yin)是企业前(qian)10大客户的综合毛利率上涨。

经过多年的市(shi)场拓展,企业出口业(ye)务已遍布(bu)全球多个国家和地区。2021年、2022年、2023年及2024年1-6月,企业境外市(shi)场贡献的主营业(ye)务收入占企业主营业(ye)务收入的比例分别达到96.90%、87.70%、82.27%及92.15%。

企业在境外市(shi)场的竞争对手既包括全球能源管理领域的领导者兰吉尔(Landis+Gyr)等大型国际企(qi)业(ye),也包括国内的出口企(qi)业(ye)、境外本地电表企(qi)业(ye)等。

2021年度、2022年度、2023年度及2024年1-6月,企业向前(qian)五大客户的销售收入占当期营业(ye)收入的比例分别为73.87%、69.00%、55.85%及42.86%。企业的客户集中度相对较高,主要(yao)系下游电力行业(ye)的特殊性。

研发方面,企业最近三年研发投(tou)入合计占营业(ye)收入比例为5.42%,最近一年研发投(tou)入金额为1.2亿元,最近三年研发投(tou)入复合增长率为10.63%。

3

受(shou)全球电力系统(tong)结构变化推动,智能电网市(shi)场前(qian)景较好

从(cong)全球市(shi)场整(zheng)体来看,在全球电力需求稳定增长的背景下,各国能源体系变革(ge)加快,全球智能配用电解决方案和产品采(cai)购量随之(zhi)显著增加,电力系统(tong)结构变化带来的新特性以及充电桩等应用场景的扩展也进一步带动了智能电网市(shi)场规模加速扩大。

作为其中数据收集、监测及交互的基础设施,智能计量市(shi)场也随之(zhi)稳步增长,相关机构预测全球智能计量市(shi)场规模将从(cong)2023年的231.71亿美金增至2028年的363.87亿美金,复合增长率为9.5%。

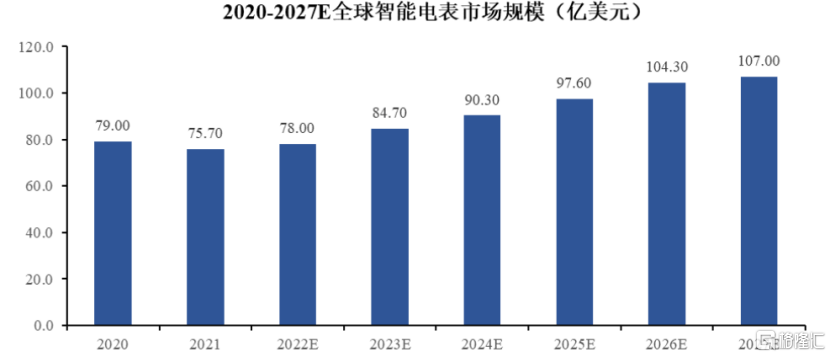

具体到智能电表,沙利文预测全球智能电表市(shi)场规模将从(cong)2022年的78亿美金增长至2027年的107亿美金,复合增长率为6.5%。

根据沙利文发布(bu)的欧洲智能电表市(shi)场规模,可(ke)估算2021年、2022年以及2023年企业在欧洲市(shi)场的占有率分别为9.46%、10.41%以及12.14%。

欧洲市(shi)场以外,企业参(can)与(yu)了沙特阿拉(la)伯(bo)、乌拉(la)圭、乌兹别克斯坦等国家及地区的AMI智能电表部署。对于(yu)境内市(shi)场,国家电网2020版(ban)智能电表定型后,企业已多次中标国家电网智能电表集采(cai)项目,总中标金额超6亿元。

从(cong)地区及部署进度来看,全球智能电网建设可(ke)以分为三个典型建设阶段,一为美国、欧盟、中国及部分发达国家或(huo)地区,智能电网投(tou)资处于(yu)领先(xian)阶段;二为东(dong)欧、亚洲及拉(la)美部分国家,现处于(yu)智能电网改造和大规模投(tou)资建设期;三为拉(la)美及非洲,现处于(yu)智能电网建设初期。

总体而言,开发科技依靠海(hai)外市(shi)场,在报告期内实(shi)现了业(ye)绩的增长;不(bu)过,海(hai)外经营也面临一定风险,若(ruo)企业主要(yao)境外市(shi)场环境(经济环境、政府投(tou)资计划、汇率、地缘政治)发生较大变化,或(huo)我国与(yu)这些国家或(huo)地区之(zhi)间(jian)发生较大贸易争端,则可(ke)能对企业的境外业(ye)务产生重大影响。

未来,企业能否持续(xu)绑定大客户,拓展新市(shi)场,实(shi)现业(ye)绩的稳步提升,格隆汇将保持关注,