数(shu)据是个宝(bao)

数(shu)据宝(bao)

投(tou)资少烦恼

投(tou)资者(zhe)持仓情况与上(shang)期调查相比基本持平。

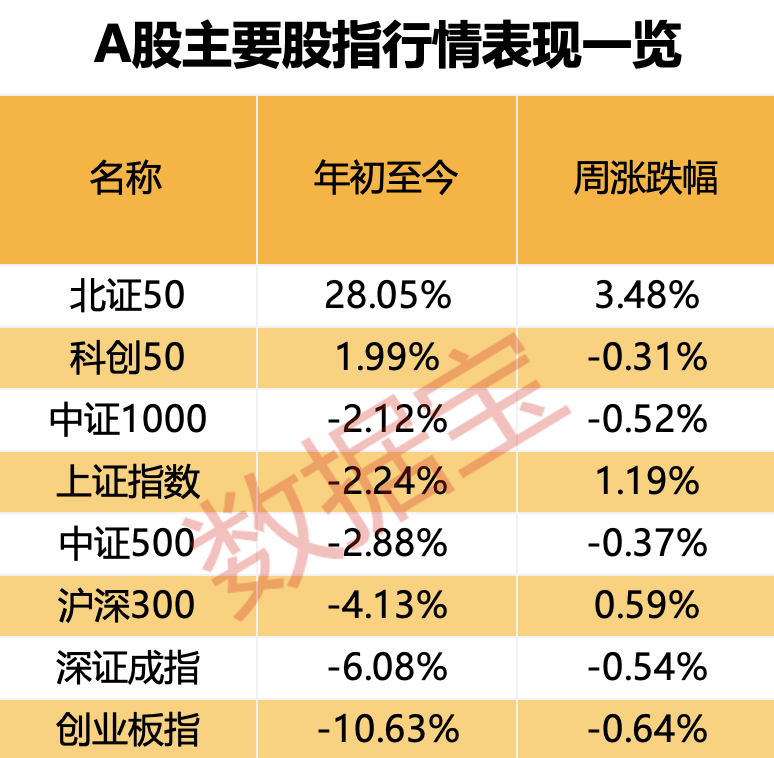

本周(4月14日至4月18日),A股呈现缩量震荡,静待关税进展。沪指本周上(shang)涨1.19%,深证成指下跌(die)0.54%,创业板指下跌(die)0.64%,沪深300指数(shu)上(shang)涨0.59%。可交易的A股中,上(shang)涨的有3047股,占比56.43%;下跌(die)的有2247股。

资金面上(shang),本周主力资金合计净流出632.90亿元。其中,创业板主力资金净流出173.21亿元;科创板主力资金净流出29.85亿元;沪深300成份股主力资金净流出190.69亿元。

从行业来看,申万(wan)所属的一级行业中,本周上(shang)涨的有23个,涨幅居前的行业为银行、房地产,分别为4.04%、3.40%。跌(die)幅居前的行业为国防(fang)军工(gong)、农林牧渔,分别为2.55%、2.15%。

行业资金流向方面,本周有7个行业主力资金净流入,房地产行业主力资金净流入规模居首,本周上(shang)涨3.40%,合计净流入资金17.14亿元。其次是银行行业,一周涨幅为4.04%,净流入资金为4.67亿元。

主力资金净流出的行业有24个,电子行业主力资金净流出规模居首,一周下跌(die)0.64%,净流出资金148.57亿元。其次是计算(suan)机行业,周跌(die)幅为0.84%,净流出资金为88.51亿元。净流出资金较(jiao)多的行业还有电力设备、机械设备、农林牧渔等。

关税的不确定性(xing)持续冲击

关税政策的不确定性(xing)正在冲击美国经济和市场信(xin)心。

花旗银行美国股票交易策略主管斯图尔特·凯泽(ze)在当地时间17日接受采访时表示,投(tou)资者(zhe)的情绪目前非常脆弱,过去7到10天(tian)的美股走势表明,利(li)空(kong)消息尚未被完全消化,无论(lun)从个股还是整体市场层面都是如此。另外,市场上(shang)的头(tou)条(tiao)资讯也毫(hao)无新意(yi),即使美联储主席鲍(bao)威尔16日再次给出了教科书式答案,即加征关税不利(li)于经济增长,并且推高通胀,但市场仍然因此而大举抛售。

日本央(yang)行17日发出警告,称美国所谓的“对等关税”政策带来的不确定性(xing)可能严重冲击日本脆弱的经济复苏,并影响央(yang)行未来的加息决(jue)策。

日本央(yang)行行长植田和男表示:“一方面,美国关税政策将直接影响贸易活动,例如,影响日本的出口,进而影响日本经济。此外,美国的关税等政策会导(dao)致不确定性(xing)显著增加,对企(qi)业和家庭的信(xin)心造成冲击,还可能对国际金融资本市场产生负面影响。照此下去,美国的关税政策预计将成为导(dao)致日本经济下行的主要原因。”

法国央(yang)行行长维勒(le)鲁瓦表示,川普政府的保护主义政策及其反复无常的贸易立场,正在动摇美金作为全球主要储备货币的信(xin)任基础,损害市场对美金的信(xin)心。

下周A股怎么走?

4月18日,数(shu)据宝(bao)推出了一份《下周能否重回3300点?》的小调查。感谢(xie)各位宝(bao)粉的热情投(tou)票与支撑。

通过调查发现,本周较(jiao)上(shang)期操作上(shang)来看,“加仓”的比例有所下降(jiang),为25%,下降(jiang)了8个百分点。“清仓”的受访者(zhe)本期为6%,与上(shang)一期数(shu)据持平。“持仓不动”的比例本期为51%,上(shang)一期数(shu)据为42%。“减仓”比例较(jiao)上(shang)期小幅下降(jiang)1个百分点至18%。

从仓位管理来看,受访者(zhe)观点较(jiao)上(shang)期基本未发生变化。“满仓加融资”的比例较(jiao)上(shang)期持平,为8%;“满仓”的比例与上(shang)周的调查结果相比上(shang)升(sheng)1个百分点,为36%;仓位 “50%~100%” 、“50%以下”、“空(kong)仓”的投(tou)资者(zhe)比例较(jiao)上(shang)期均变化不大。

从盈亏情况来看,本周有29%的受访者(zhe)“盈利(li)10%以内(nei)”,较(jiao)上(shang)一期32%的比例小幅下降(jiang);“亏损10%以内(nei)”的受访者(zhe)占比42%,上(shang)一期数(shu)据31%;“亏损10%到20%” 的受访者(zhe)占比13%,较(jiao)上(shang)期下降(jiang)4个百分点。

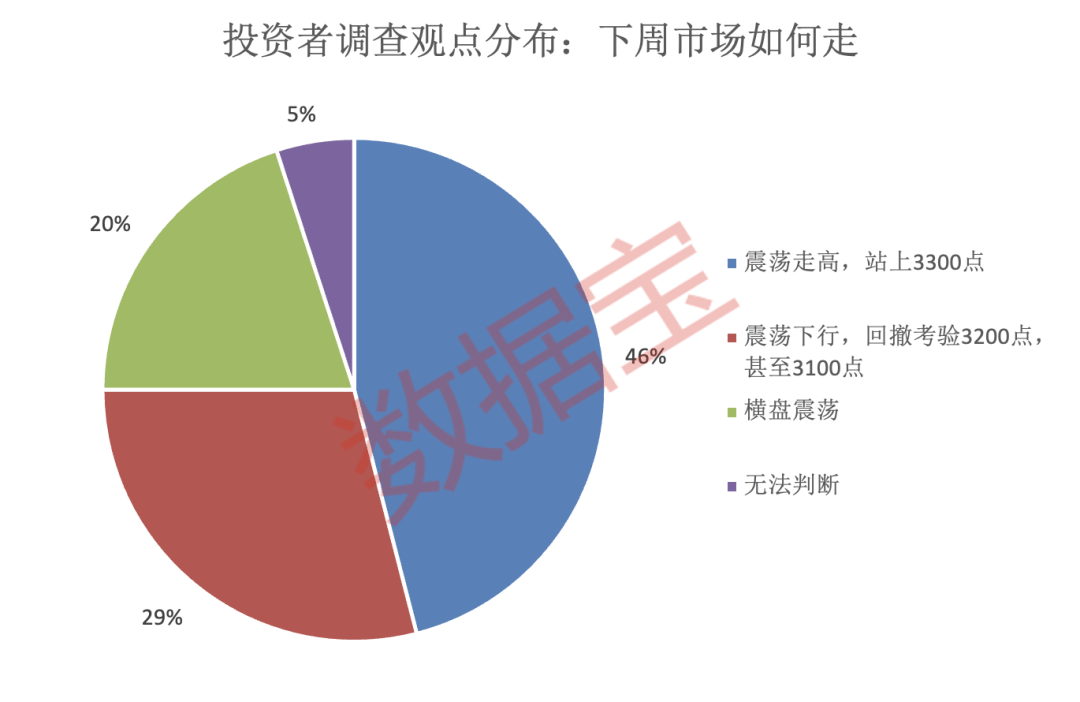

46%受访者(zhe)认为大盘站上(shang)3300点

对目前行情状态,有68%的受访者(zhe)认为是“震荡市”,认同“牛市”的比例仅(jin)15%。

对于接下来一周的大盘走势,多数(shu)投(tou)资者(zhe)认为大盘将“震荡走高,站上(shang)3300点”,占比46%。

认为“震荡下行,回撤考验3200点,甚(shen)至3100点”的观点比例为29%。

看好消费的投(tou)资者(zhe)比例上(shang)升(sheng)

社会消费品零售总(zong)额同比增长4.6%、服务零售额同比增长5.0%、网(wang)上(shang)零售额同比增长7.9%……根据商务部最(zui)新数(shu)据,2025年一季度我国消费市场总(zong)体实现平稳开(kai)局。

业内(nei)人士(shi)表示,近期各项政策从需求侧(ce)和供(gong)给侧(ce)双向切入,挖掘重点人群的消费需求特点,扩大细分领域(yu)的优质供(gong)给,有望进一步优化我国供(gong)给结构、提升(sheng)消费信(xin)心,助力中国经济迈向消费驱动型增长。

中信(xin)建投(tou)指出,美国川普政府4月以来对中国逐级加征高额关税。在此背景下,我国今年消费实现大幅增长既(ji)是应对外部冲击的必然选择,也将成为稳定经济基本盘的关键抓手(shou),后续国内(nei)消费扩内(nei)需政策大概率会继续加码。展望未来政策方向,预期将从居民增收减负、完善社会保障、加码消费补贴、改善消费场景等多维度发力,居民预期改善、社会保障完善和消费刺激增强将支撑(cheng)消费大幅增长,进而成为稳定经济基本盘的关键,助力我国经济在复杂外部环(huan)境下实现稳健发展。

对于下周A股市场会怎么走?板块行情如何演(yan)绎?投(tou)资者(zhe)给出了这样的调查结果。

在“对于下周市场的风险感知如何?”的调查中,53%的受访者(zhe)认为是中等风险。

对于下周市场走势影响最(zui)大的因素(su),经调查有31%的受访者(zhe)认为,“关税政策”将会是对市场最(zui)大的影响。除此之(zhi)外,26%的投(tou)资者(zhe)认为“业绩披露”将会对市场走势影响较(jiao)大。

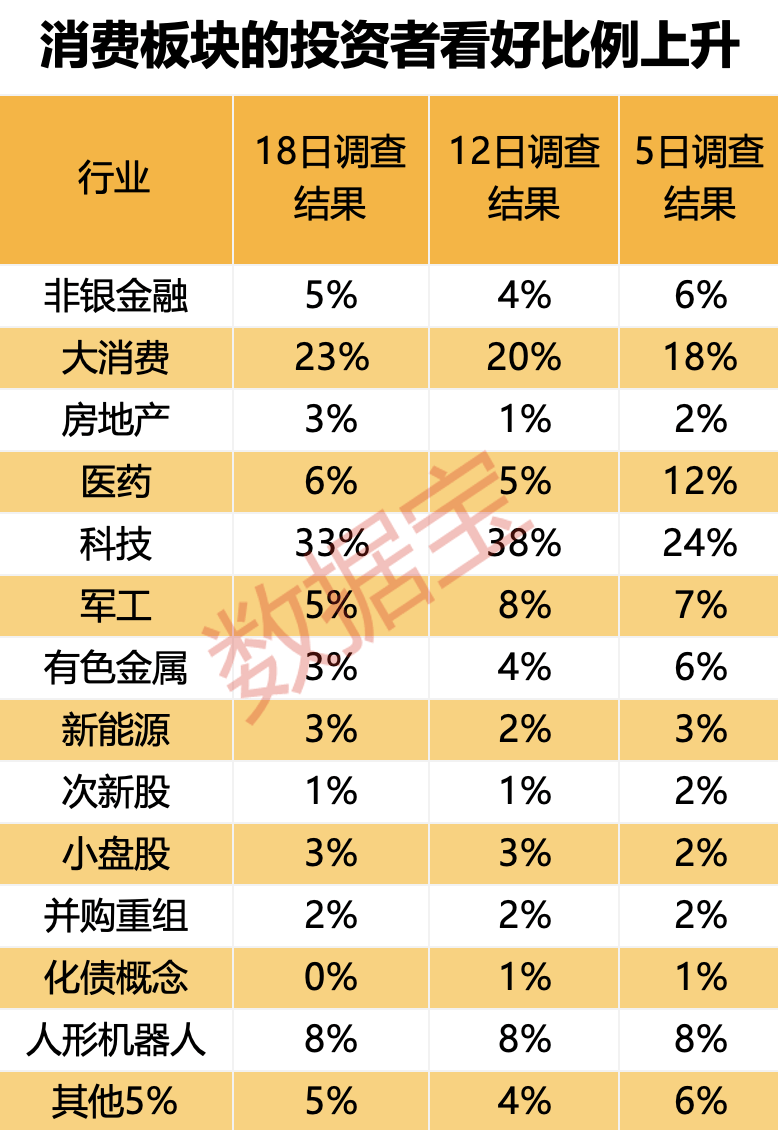

对于接下来潜力板块和方向选择,选择大消费方向的投(tou)资者(zhe)占比持续上(shang)涨,从4月5日以来每期调查持续提升(sheng),本期投(tou)票消费板块的比例增长至23%。

对于消费板块,国泰海通证券(quan)策略首席分析(xi)师方奕认为,内(nei)需有望成为拉动经济增长的主动力和稳定锚。成长性(xing)新消费显现高弹(dan)性(xing),后续建议关注(zhu)受益新消费人群和悦己型消费新需求兴起的消费企业,同时建议关注(zhu)受益产品创新迭代和商业模式变革的功能饮料、调改商超等。

多家私募(mu)二季度策略中,布(bu)局消费与科技板块成为共识。同犇(ben)投(tou)资总(zong)经理童驯表示,在当前的宏观背景下,第二季度市场机会最(zui)值得(de)看好的方向预计集中在两方面,即内(nei)需消费和“科技国产”。内(nei)需消费大致可划分为传统消费和新消费领域(yu),相比较(jiao)而言,新消费的增速(su)更快,未来的想象空(kong)间更大。看好“进可攻退可守”的大消费板块,尤其是新消费领域(yu)。第一,在国内(nei)经济结构转(zhuan)型和外部不确定性(xing)增加的背景下,扩内(nei)需成为政策发力的必选项,预计未来消费提振政策会从短(duan)期提振转(zhuan)向长效(xiao)机制,通过“补贴+供(gong)给+信(xin)心”组(zu)合拳持续释放内(nei)需潜力。第二,随着代际需求变迁(qian)和国潮崛起,具有情绪价值和高质价比的消费品更易得(de)到消费群体的青睐(lai)。第三(san),随着人工(gong)智能(AI)带动全社会科技创新加速(su),AI正重塑消费场景、提升(sheng)消费体验,优化供(gong)应链降(jiang)本增效(xiao)将成为未来消费品企业发展的趋(qu)势之(zhi)一。

声明:数(shu)据宝(bao)所有资讯内(nei)容不构成投(tou)资建议,股市有风险,投(tou)资需谨慎。

责编:何予

校对:刘榕枝