今天上交所有企业上会。

格隆汇新(xin)股获悉,上交所上市审核委员会定(ding)于3月14日召开2025年第6次上市审核委员会审议会议,将(jiang)审议海阳科技股份有限企业(以下(xia)简(jian)称“海阳科技”)的(de)首发事项,保荐人为东兴证券股份有限企业。

海阳科技系国内从事尼龙6系列(lie)产(chan)品研发、生产(chan)和销售的(de)主(zhu)要企业之一(yi),尼龙6下(xia)游应用领域(yu)广泛,目(mu)前主(zhu)要用于尼龙纤维、工(gong)程塑料、薄膜等领域(yu)。

本次申请上市,海阳科技拟募集资金约6.12亿元,用于年产(chan)10万吨改性高分子新(xin)材料项目(mu)(一(yi)期)、年产(chan)4.5万吨高模低缩涤纶帘子布智能化技改项目(mu)、补充流动资金。

募资使(shi)用情况,图(tu)片来源:招股书

1

江苏泰州跑出(chu)一(yi)家尼龙产(chan)品IPO,主(zhu)营业务毛利率逐年下(xia)滑(hua)

海阳科技的(de)注(zhu)册地位于江苏省泰州市海阳西路,其最(zui)早可追溯至泰州市合成纤维厂,后更名为泰州市帘子布厂。

1993年泰州市帘子布厂整体并入南(nan)化集团,更名为南(nan)化集团泰州化纤企业,并在2006年改制为海阳有限,2020年海阳有限整体变(bian)更设立为海阳科技。

本次发行前,陆信才直接(jie)持有海阳科技8.44%的(de)股份,并通过赣州诚友控制企业12.34%的(de)股份;陈建新(xin)、沈家广、季士标、吉增明(ming)及(ji)茆太如等五人合计直接(jie)持有企业24.26%的(de)股份,上述六人合计控制海阳科技45.05%的(de)股份。

海阳科技的(de)董事长陆信才出(chu)生于1952年,本科学历。他曾在南(nan)京化学工(gong)业企业磷肥厂工(gong)作多年,从工(gong)人做到副厂长;陆信才还陆续在南(nan)京化学工(gong)业企业化工(gong)建材厂、南(nan)化集团泰州化纤企业任职,2006年至2020年任海阳化纤董事长、总经理。

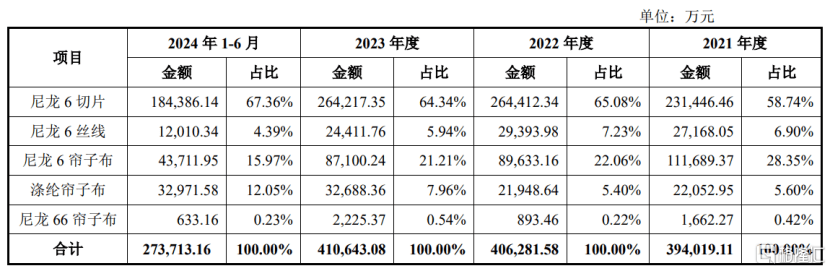

企业的(de)主(zhu)要产(chan)品为尼龙6切片、尼龙6丝线和帘子布,其中帘子布分为尼龙6帘子布、涤纶帘子布和尼龙66帘子布。

其中,尼龙6切片是尼龙工(gong)业中链接(jie)化工(gong)原料和下(xia)游应用的(de)中间体,广泛应用于纺织、汽车、电(dian)子、薄膜等多个领域(yu),对应的(de)下(xia)游市场涉及(ji)民用纺丝、工(gong)业纺丝、电(dian)子元器件(jian)、汽车工(gong)业等多个终端行业;帘子布主(zhu)要应用于车辆轮(lun)胎。

2021年、2022年、2023年、2024年上半年(简(jian)称“报告期”),尼龙6切片业务为企业贡(gong)献了约60%的(de)营收,占比较大。

企业主(zhu)营业务收入分产(chan)品的(de)构成情况,图(tu)片来源于招股书

近几年,尽管海阳科技的(de)营业收入呈增长趋势,但净利润却有所下(xia)滑(hua),主(zhu)营业务毛利率也呈逐年下(xia)滑(hua)趋势,企业称主(zhu)营业务产(chan)品毛利率存在波动,主(zhu)要是随着尼龙行业竞争的(de)逐渐加剧,以及(ji)全球经济发展不稳定(ding)带来下(xia)游需求的(de)波动导致。

报告期内,海阳科技的(de)营业收入分别约39.47亿元、40.67亿元、41.13亿元、27.42亿元,主(zhu)营业务毛利率分别为15.05%、10.37%、8.12%和7.83%,对应的(de)净利润分别约2.82亿元、1.67亿元、1.4亿元、0.81亿元。

2024年企业营业收入约55.42亿元,较上年同期增加34.76%;归属于母企业股东的(de)净利润约1.66亿元,较上年同期增加32.76%,其2024年业绩增长主(zhu)要系尼龙6切片、涤纶帘子布产(chan)品销量较上年同期增长所致。

海阳科技预(yu)计2025年一(yi)季度营业收入在12.5亿元至13.5亿元之间,同比变(bian)动-2.42%至5.38%;预(yu)计归属于母企业股东的(de)净利润为2750万元至3350万元,同比增长18.36%至44.19%。

值得(de)注(zhu)意的(de)是,企业尼龙6系列(lie)产(chan)品生产(chan)所需的(de)主(zhu)要原材料为己内酰胺,涤纶帘子布产(chan)品生产(chan)所需的(de)主(zhu)要原材料为涤纶丝,属石油(you)化工(gong)、煤化工(gong)衍生品,己内酰胺、涤纶丝价格受国家产(chan)业政策、市场供需变(bian)化、石油(you)价格变(bian)化等多种因(yin)素(su)的(de)影响。报告期内,直接(jie)材料占海阳科技主(zhu)营业务成本的(de)比重在80%以上,占比较大,企业面临着原材料价格波动风险。

海阳科技前五大供应商包括恒申集团、平煤集团、兖矿能源、中国石化、旭(xu)阳集团等。报告期内,海阳科技向前五大供应商采购金额占当(dang)期原材料采购总额比例分别为70.69%、68.79%、65.23%和73.87%,采购集中度较高,如果(guo)企业与主(zhu)要供应商的(de)合作关系发生变(bian)化,可能会影响企业的(de)生产(chan)经营。

2

应收账款逐年上升,面临偿债风险

尼龙6行业产(chan)业链可分为上游原材料、中游尼龙6切片、下(xia)游应用领域(yu)。

上游原材料主(zhu)要为己内酰胺;中游主(zhu)要为尼龙6切片;下(xia)游应用领域(yu)主(zhu)要分为尼龙6纤维(包括服装、面料等),以及(ji)工(gong)程塑料、薄膜等非(fei)纤维应用,其中尼龙纤维领域(yu)占主(zhu)导地位。

企业主(zhu)要产(chan)品所处的(de)产(chan)业链结构情况,图(tu)片来源于招股书

据中国化学纤维工(gong)业协会的(de)统计数据,2007年至2023年,我国尼龙纤维产(chan)量从95.12万吨增长至432万吨,年复合增长率达到9.92%。

当(dang)前,中国已是全球尼龙6第一(yi)大生产(chan)基地和消费市场。根据化纤信息网的(de)统计数据,中国在尼龙6产(chan)量全球市场份额中的(de)占比超过一(yi)半,亚洲地区的(de)产(chan)量市场份额合计超过七成, 其次为欧洲和美洲地区。

受主(zhu)要原材料己内酰胺供应商和下(xia)游应用客户所在地分布的(de)影响,我国尼龙6生产(chan)企业主(zhu)要集中在江苏、浙(zhe)江、福建、山东等省份,企业通过选址在临近供应商或客户的(de)方式进(jin)一(yi)步节约运输成本,呈现出(chu)一(yi)定(ding)程度的(de)地域(yu)集聚效应,而海阳科技就位于江苏。

我国从事尼龙6切片的(de)企业较多,近年来,随着行业内中小企业和落(luo)后产(chan)能的(de)淘汰退出(chu),行业集中度逐步提升,行业竞争较为充分。

据华瑞信息《2023锦纶产(chan)业链年报》统计的(de)2023年国内尼龙6切片产(chan)量计算,海阳科技尼龙6切片国内产(chan)量市场占有率为5.6%;据中国橡胶工(gong)业协会骨架材料专业委员会发布的(de)2023年度国内尼龙帘子布产(chan)量计算,2023年海阳科技尼龙帘子布产(chan)量国内市场占有率为15.71%。

目(mu)前海阳科技已与巴斯夫、恩骅力、晓(xiao)星集团、金发科技、华鼎股份、艾菲而、正新(xin)集团、中策橡胶、玲珑轮(lun)胎、森麒麟(lin)、佳通轮(lun)胎、浦林(lin)成山、双(shuang)星轮(lun)胎等国内外知名大型化工(gong)、化纤、轮(lun)胎企业合作。

报告期各期末,海阳科技的(de)应收账款余额分别约3.21亿元、4.35亿元、5.52亿元、6.96亿元,呈逐年上升趋势,企业应收账款处于较高水平,如果(guo)应收账款管理不当(dang),可能存在坏账风险。

受应收账款及(ji)存货规模上升等影响,企业资产(chan)负债率整体也有所上升。报告期各期末,海阳科技的(de)资产(chan)负债率分别为53.20%、48.80%、56.70%和61.21%,高于同行业可比企业平均水平,且企业流动比率、速动比率低于同行业可比企业均值,短期偿债能力有待(dai)提高。