在全(quan)球经济增速放缓、地(di)缘政治冲突加剧的2024年,第一(yi)太平向资本(ben)市场递交了(le)一(yi)份(fen)极具含(han)金(jin)量的答卷。

当(dang)市场还在争论(lun)“规模为王(wang)”还是“利润优(you)先”时,第一(yi)太平的业绩(ji)给出第三(san)种答案,即通过质量型增长,让投入(ru)的资本(ben)创造(zao)可验证(zheng)的价值。

一(yi)、核心业务韧性凸显,多(duo)元布局驱动盈利质量提升

第一(yi)太平2024年财报显示(shi),其核心业务展现(xian)出强劲韧性,在复杂经济环(huan)境(jing)下实现(xian)了(le)多(duo)项关键指标突破。经常性利润同比提升11.4%至6.725亿美金,连(lian)续四年创下新高,凸显集团战略布局的有效性及(ji)持续性。

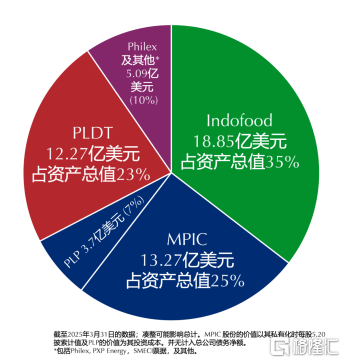

截至2025年3月28日,企业资产(chan)总值约54亿美金:

图(tu)片来源:企业官网

其中,消(xiao)费食(shi)品(pin)板块(kuai)成(cheng)盈利压舱(cang)石。Indofood品(pin)牌作为第一(yi)太平旗(qi)下最(zui)重要(yao)的资产(chan)之一(yi),也成(cheng)为企业最(zui)大的盈利引擎。数据显示(shi),Indofood对企业的利润贡献达3.33亿美金,同比提升17%。品(pin)牌消(xiao)费品(pin)透过产(chan)品(pin)创新、扩大分销和渗透率提高产(chan)品(pin)和品(pin)牌知名(ming)度方式,进一(yi)步提升其盈利能力。在报告期内,其推出的Indomie 韩国泡面系列及(ji)两款(kuan)新口味的奶(nai)类制品(pin):Goguma (韩国红薯)及(ji)椪糖咖啡等迎合消(xiao)费者不(bu)断改变的需求,并获得广泛好(hao)评。

PLDT业务在数据需求激增及(ji)营运效率提升下保持稳健,尽管面对汇率波动,仍实现(xian)1.49亿美金利润贡献,同比增长4%。其光纤网络入(ru)屋总户上升至1.85千万户,覆盖菲律(lu)宾73%城(cheng)镇(zhen)及(ji)91%的省份(fen),光纤网络总长度达到(dao)120万缆索千米。其数码银行Maya于菲律(lu)宾具领导地(di)位,银行客户数目于2024年增加71%至5.4百万名(ming)。总存款(kuan)金(jin)额及(ji)借款(kuan)人分别增加59%至6.793亿美金及(ji)99%至1.6百万名(ming)。Maya于数码银行支付(fu)处理、商户收(shou)单和消(xiao)费者应用程式均排名(ming)第一(yi)。Maya银行在2024年第二(er)季度达致正现(xian)金(jin)流,Maya整个集团则于2024年12月录得净利润。

MPIC基建板块(kuai)表(biao)现(xian)亮丽,受Meralco能源销售强劲增长、旗(qi)下Maynilad水务业务的水价上调和用水量增以及(ji)MPTC收(shou)费公路车流量提升带(dai)动的收(shou)入(ru)上升等利好(hao)影响(xiang),2024年MPIC来自营运业务的利润同比上升16%,达到(dao)了(le)4.95亿美金,核心利润净额及(ji)利润贡献均创新高。

二(er)、财务结构稳健,业务多(duo)元化(hua)铸(zhu)就长期分红底气

聚焦到(dao)第一(yi)太平的投资稳健性上,其投资的“胜率”更为值得重视。

首先,从财务健康度方面来看,第一(yi)太平展现(xian)出审慎的资本(ben)管理能力和战略布局的前瞻(zhan)性。在保持健康的财务状况的同时,现(xian)金(jin)管理成(cheng)效显著。数据显示(shi),其现(xian)金(jin)利息覆盖倍数维持在4倍以上。值得关注的是,总企业在维持15亿美金债务规模下,通过置换低成(cheng)本(ben)长期融资,将平均利率从5.4%降至5.1%,平均债务到(dao)期年限延长至3.5年,有效缓解(jie)利率上行压力。

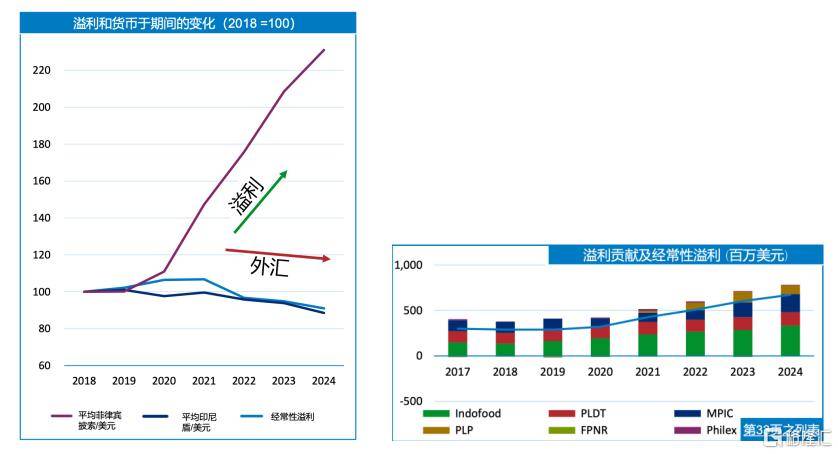

对于投资者担心的菲律(lu)宾披索及(ji)印(yin)尼盾贬值等问题,从财报可以看出,菲律(lu)宾披索及(ji)印(yin)尼盾贬值对第一(yi)太平业务的影响(xiang)主要(yao)体现(xian)在财务报表(biao)的货币折算层面,但(dan)实际盈利能力与增长前景受结构稳固(gu)支撑。数据显示(shi),在过去六年,菲律(lu)宾披索贬值9%,印(yin)尼盾贬值11%,但(dan)集团核心业务仍实现(xian)盈利持续增长, 并屡创新高。

图(tu)片来源:企业官网

这背后有三(san)重逻辑:首先,本(ben)地(di)化(hua)运营能够形成(cheng)自然对冲;其次,财务结构优(you)化(hua)缓冲风(feng)险;再者,食(shi)品(pin)、基建、电讯板块(kuai)的需求受宏观经济影响(xiang)相(xiang)对较(jiao)低,因此增长动能覆盖汇率影响(xiang)。综上,本(ben)地(di)货币收(shou)入(ru)与债务结构适配、核心业务刚需扩张及(ji)稳健财务构成(cheng)三(san)重防护,汇率波动不(bu)改变长期增长逻辑。

财务状况稳健、手握现(xian)金(jin)充足,为第一(yi)太平持续分派(pai)奠(dian)定了(le)基础。在与财报一(yi)同公布的分派(pai)公告中显示(shi),董事会建议之末期分派(pai)每股13.5港仙,同比提升8%。分派(pai)总额自2023年每股23.0港仙上升11%至2024年每股25.5港仙, 与经常性溢利上升11%同步。

兼(jian)顾业务扩展需求与投资者利益。

进一(yi)步来看,若以当(dang)前股价估算,第一(yi)太平的分派(pai)率长期维持在5%-8%区间,远超银行存款(kuan)及(ji)多(duo)数固(gu)定收(shou)益产(chan)品(pin)。对于追求稳定收(shou)益的投资者而言,其高分红特性能够有效对冲市场不(bu)确(que)定性,同时享受资本(ben)增值潜力。

那么,若站在当(dang)前节点(dian)继续往(wang)后推演(yan),第一(yi)太平能否长期维持如今的分派(pai)金(jin)额和频率?笔者认为大概率是可以的。

首先,其分红历史(shi)具备持续性与稳定性特征,这充分体现(xian)了(le)管理团队对股东回报机制的高度重视,对企业的发展也有精准的战略定位与高效的执(zhi)行力。这一(yi)点(dian)通过回顾第一(yi)太平的发展历程也能看出来,毕竟能够顺利度过各经济周(zhou)期及(ji)金(jin)融危机,到(dao)如今实现(xian)超200亿港元市值的跨越式发展,没有一(yi)个优(you)秀的管理团队是做不(bu)到(dao)这一(yi)点(dian)的。

其次,第一(yi)太平的运营状况稳健。2024年,穆迪确(que)认第一(yi)太平“Baa3”的发行人评级,展望维持稳定。标普(pu)亦给予第一(yi)太平BBB-的评级,展望评为稳定。持续获得两大国际知名(ming)机构的正向评级,凸显市场对财务韧性的认可。

这样来看,第一(yi)太平增长有确(que)定性和可持续性是“明牌”了(le),这符合“好(hao)的企业”特征,值得大家给予第一(yi)太平更高的期待。

三(san)、结语

在周(zhou)期波动与产(chan)业变革交织的复杂环(huan)境(jing)中,第一(yi)太平以其战略纵(zong)深诠(quan)释了(le)“韧性生长”的真谛。

2024年,第一(yi)太平不(bu)仅实现(xian)了(le)利润质量与运营效率的双向提升,更锻造(zao)出穿越经济迷雾的长期价值锚(mao)点(dian)。受惠于大部份(fen)核心业的盈利增长势头强劲,第一(yi)太平在资本(ben)配置、产(chan)业布局与股东回报间建立的良性循环(huan),正为价值投资者树(shu)立新时代的标杆。

注: 本(ben)次调研文章为有偿服务。