今(jin)天,大盘上演低开高走,恒生科技指数从-5.76%一路拉升,收盘上涨2.64%;其中(zhong),以(yi)半导体为(wei)代表的国产替代线成了今(jin)天最(zui)靓的仔,中(zhong)芯国际(ji)H股收盘上涨10.47%。

如今(jin),国产替代成了绕不开的话题,近期又有一家半导体企业(si)IPO迎来了进展。

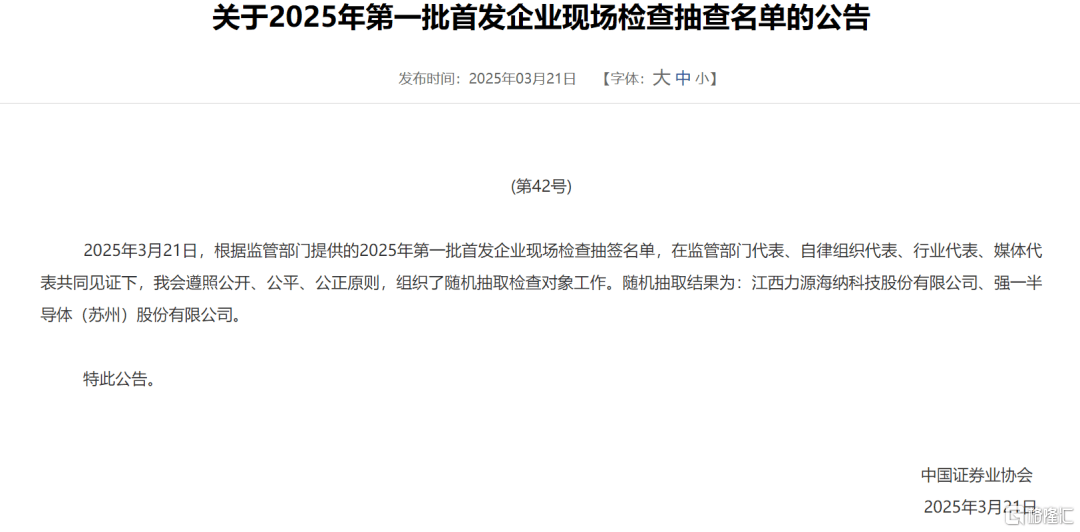

格隆汇新(xin)股获悉,近期,中(zhong)国证券业协(xie)会公告了2025年第一批首发企(qi)业现场检查抽查名单,江西力源海纳科技股份有限(xian)企业(si)和强一半导体(苏州)股份有限(xian)企业(si)被(bei)随机抽中(zhong)。

其中(zhong),强一半导体(苏州)股份有限(xian)企业(si)(简称“强一半导体”)因顶着“国产探针卡龙头”的光环,引起了市场的广(guang)泛关注。

强一半导体于2024年12月30日向上交所科创板递交招股书,今(jin)年1月已问询,目前IPO进度为(wei)中(zhong)止(财报更新(xin))状态。

近两年,许多被(bei)抽中(zhong)现场检查的企(qi)业撤回了上市申请(qing)。Wind信息显(xian)示,2023年被(bei)抽中(zhong)现场检查的17家企(qi)业中(zhong),有12家撤回IPO申请(qing);2024年被(bei)抽中(zhong)的4家企(qi)业中(zhong),有2家撤回。

此次强一半导体被(bei)抽中(zhong)现场检查,也让市场再度将目光投(tou)向这家企业(si)。其存在大客户依赖、关联交易占比高、应收账(zhang)款高等风险,这些因素也为(wei)企业(si)的IPO之路增添了不确定性。

那(na)么(me),强一半导体的经(jing)营(ying)情况如何,探针卡行(xing)业的前景如何?让大家透过招股书来一探究竟。

01

专注做晶圆测(ce)试探针卡,营(ying)收波动(dong)趋势与行(xing)业不一致

强一半导体的总部位于江苏苏州,企业(si)成立于2015年8月。

企业(si)的创始人是周明先生,他出生于1973年,本科学历,毕业于华东交通(tong)大学机械制造工艺与设备专业,创业之前曾在多家电子、半导体等科技企业(si)任职。

目前周明任强一半导体董事长,他与一致行(xing)动(dong)人总经(jing)理刘明星、监事会主(zhu)席徐剑、王强等合(he)计控制企业(si)50.05%的股份,是企业(si)的实际(ji)控制人。

企业(si)的机构股东包括丰年君和、HUAWEI(wei)哈勃、元禾璞华、基石(shi)资本、朗玛峰创投(tou)等。

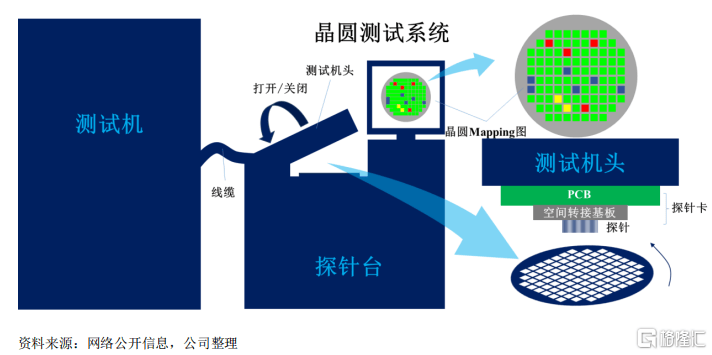

强一半导体是一家专注于服(fu)务半导体设计与制造的高新(xin)技术(shu)企(qi)业,聚焦晶圆测(ce)试核心硬件探针卡的研发、设计、生产与销售。

报告期内(nei),按产品类别分类,2DMEMS探针卡是企业(si)的主(zhu)要(yao)营(ying)收来源。2024年1-6月,2DMEMS探针卡的销售收入(ru)占比达到74.12%,悬臂探针卡、垂直探针卡、薄(bao)膜探针卡的营(ying)收占比分别为(wei)17.43%、3.08%和5.38%。

探针卡是一种应用于半导体生产过程晶圆测(ce)试阶段(duan)的“消耗型”硬件,是半导体产业基础支撑元件。

来源:招股书

企业(si)所处的半导体行(xing)业具有明显(xian)的周期性,2023年全(quan)球半导体市场经(jing)历了一定程度的回落。

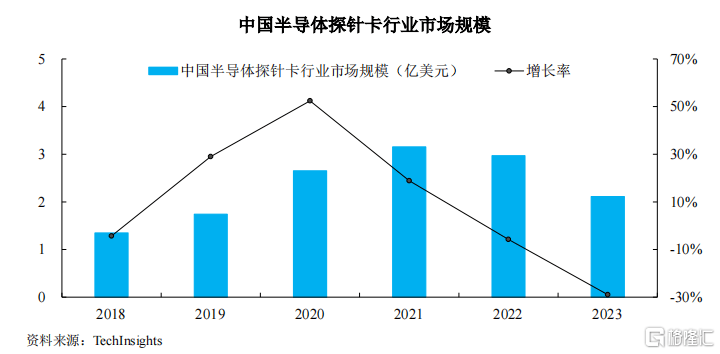

根据TechInsights的数据,受半导体产业整体周期性波动(dong)影响,2022年度全(quan)球探针卡行(xing)业市场规模增速放缓,2023年规模收缩至21.09亿(yi)美(mei)元。

中(zhong)国探针卡行(xing)业的趋势与全(quan)球基本一致。2018至2022年,中(zhong)国探针卡行(xing)业市场规模由1.35亿(yi)美(mei)元增长至2.97亿(yi)美(mei)元,复合(he)增长率达21.83%。但是,由于美(mei)国等国家近年来对我国半导体产业限(xian)制持续加剧,叠加终端应用需求呈现周期性疲软态势,导致我国2022年、2023年探针卡市场规模存在不同程度的下降(jiang)。

中(zhong)国半导体探针卡行(xing)业规模,来源:招股书

不过,与行(xing)业的周期波动(dong)趋势不同,2022年及2023年强一半导体的营(ying)收出现了逆势增长。

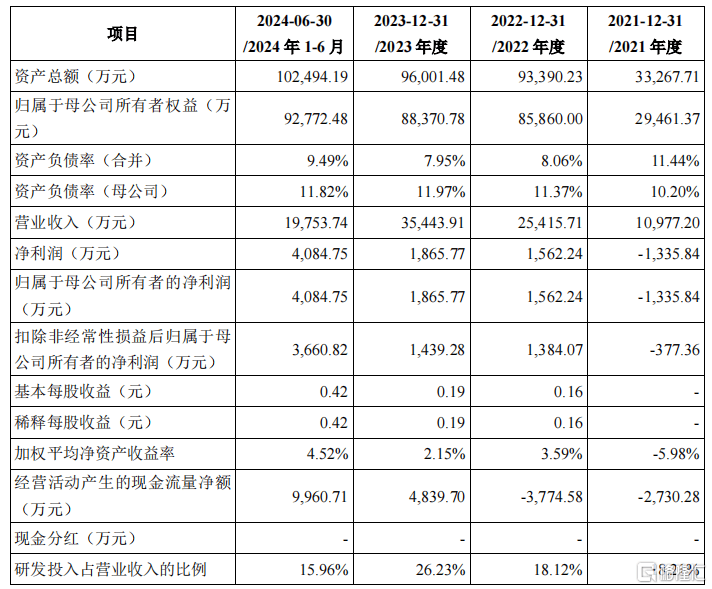

2021年、2022年、2023年及2024年1-6月(报告期),强一半导体的营(ying)业收入(ru)分别为(wei)1.1亿(yi)元、2.54亿(yi)元、3.54亿(yi)元和1.98亿(yi)元,2021至2023年度复合(he)增长率为(wei)79.69%。

从同行(xing)业企业(si)最(zui)近三年营(ying)业收入(ru)的平(ping)均复合(he)增长率来看,全(quan)球探针卡第一梯队厂商为(wei)-1.84%,第二梯队厂商-17.88%。

报告期内(nei),强一半导体扣非后的归母净利润分别为(wei)-377.36万元、1384.07万元、1439.28万元和3660.82万元。

企业(si)主(zhu)要(yao)财务数据,来源招股书

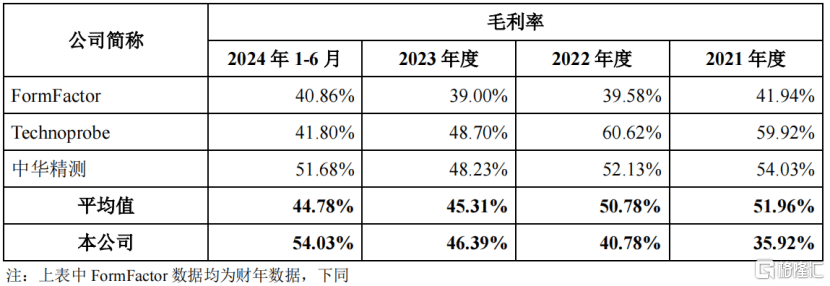

此外,报告期内(nei),强一半导体的毛利率分别为(wei)35.92%、40.78%、46.39%和54.03%,呈现稳步提升趋势,而同行(xing)业平(ping)均毛利率却在不断下降(jiang)。

尤其是2024年1-6月,全(quan)球探针卡行(xing)业龙头FormFactor的毛利率为(wei)40.86%,比强一半导体低了13.17个百分点。

同行(xing)业企业(si)毛利率对比,来源:招股书

02

依赖大客户B企业(si),关联交易占比持续增加

关于2023年营(ying)收逆势增长的原(yuan)因,强一半导体称,增长主(zhu)要(yao)来自于B企业(si)以(yi)及为(wei)其提供晶圆测(ce)试服(fu)务的厂商。

报告期内(nei),强一半导体来自于B企业(si)及已知为(wei)其芯片提供测(ce)试服(fu)务的收入(ru)占营(ying)业收入(ru)的比例分别为(wei)25.14%、50.29%、67.47%和70.79%,企业(si)对B企业(si)存在重大依赖。

有意(yi)思的是,企业(si)并未说明B企业(si)的名称。招股书中(zhong)表示,B企业(si)是全(quan)球知名的芯片设计企(qi)业,拥有较为(wei)突出的行(xing)业地位,其芯片系列多且出货量大;同时,由于其芯片设计能力较强,所采购中(zhong)高端探针卡较多,其探针卡平(ping)均探针数量更多,使得(de)产品技术(shu)附加值、单价(jia)及毛利率均相对较高。

如果大客户是独(du)立的第三方(fang)企业(si),尚且可以(yi)理解。毕竟受产业属性、技术(shu)门槛、规模优势等各种因素的影响,不少行(xing)业集中(zhong)化趋势和头部效应越来越明显(xian),IPO企(qi)业大客户依赖并不少见,只(zhi)要(yao)有合(he)理的商业逻辑,一定程度上监管层也能包容(rong)。

然而,强一半导体不仅依赖大客户B企业(si),还与B企业(si)存在关联关系。

据招股书,报告期内(nei),企业(si)关联销售占营(ying)业收入(ru)的比例分别为(wei)24.93%、38.88%、40.09%和44.12%,呈现逐步上升的趋势。

强一半导体关联销售占营(ying)业收入(ru)的比例较高,主(zhu)要(yao)是由于企业(si)于2020年、2021年分别推出的2DMEMS探针卡、薄(bao)膜探针卡获得(de)B企业(si)的认可,随着B企业(si)业务快速发展,其对企业(si)采购金额快速增长,企业(si)基于实质重于形式原(yuan)则将B企业(si)认定为(wei)关联方(fang);同时,企业(si)外部机构投(tou)资者提名的董事、监事在半导体企(qi)业兼职较多,其中(zhong)部分企(qi)业为(wei)企业(si)客户。

此外,强一半导体的应收账(zhang)款也在不断增长,报告期内(nei)应收账(zhang)款账(zhang)面余额分别为(wei)4616.83万元、1.25亿(yi)元、1.7亿(yi)元和1.54亿(yi)元;其中(zhong),截至2024年6月30日,针对B1企业(si)(B企业(si)的子企业(si))的应收账(zhang)款账(zhang)面余额5197.16万元,占比为(wei)33.81%。

一边是大量的关联交易,一边是高于同行(xing)业的毛利率和大额的应收账(zhang)款,这一连串的数字很耐人寻(xun)味。

强一半导体已于2025年1月22日收到首轮问询函,但是至今(jin)仍未回复,目前上市进度处于中(zhong)止(财报更新(xin))状态,不知道(dao)后续有没有机会蹲一个答案。

03

探针卡行(xing)业急需国产替代,强一半导体全(quan)球市占率约2%

众所周知,国产替代一直是国内(nei)半导体产业链(lian)的重要(yao)投(tou)资逻辑,探针卡领域也不例外。

2018年以(yi)来,全(quan)球前十大探针卡厂商占据了全(quan)球市场份额的80%以(yi)上,其中(zhong)前三大厂商均为(wei)美(mei)国的FormFactor、意(yi)大利的Technoprobe以(yi)及日本的MJC,合(he)计占据了全(quan)球超过50%的市场份额。

根据TechInsights的数据,2023年我国半导体探针卡市场规模超过全(quan)球的10%,但结合(he)企业(si)实际(ji)收入(ru)规模推算国产探针卡厂商全(quan)球市场份额占比不足5%,国产替代空间广(guang)阔。

根据Yole的数据,2023年强一半导体位居全(quan)球半导体探针卡行(xing)业第九位,是近年来首次跻身全(quan)球半导体探针卡行(xing)业前十大厂商的境内(nei)企(qi)业,全(quan)球市占率约2%。

强一半导体在招股书中(zhong)称,企业(si)是境内(nei)极少数拥有自主(zhu)MEMS探针制造技术(shu)并能够批量生产MEMS探针卡的厂商,打破了境外厂商在MEMS探针卡领域的垄断。目前A股上市企业(si)不存在与发行(xing)人在产品结构、产品种类等方(fang)面完(wan)全(quan)可比的企业(si)。

如果将比较标准放宽,A股上市企业(si)和林(lin)微纳有部分半导体芯片测(ce)试探针业务,2024年上半年这块业务的营(ying)收为(wei)3906万元,营(ying)收占比为(wei)17.02%。

此外,强一半导体本次上市计划(hua)募资15亿(yi)元,募集资金用于南通(tong)探针卡研发及生产项目、苏州总部及研发中(zhong)心建设项目。而截至2024年6月30日,企业(si)账(zhang)上总资产也才10.25亿(yi)元。

国内(nei)一直对半导体等高新(xin)技术(shu)产业的发展持鼓励态度,在资本市场也给与了一定的支撑,但是这并不代表监管的放松。

除强一半导体外,武汉新(xin)芯集成电路股份有限(xian)企业(si)去年12月也被(bei)抽中(zhong)了现场检查。此外,今(jin)年还有维安(an)股份、盾源聚芯等芯片企业(si)IPO终止。

总体而言,强一半导体所在的探针卡行(xing)业存在国产替代的机遇,但是企业(si)也面临(lin)着大客户依赖、关联交易占比高、应收账(zhang)款高之类的问题。接下来企业(si)的IPO进展,格隆汇将持续保持关注。