扩大内需市场,成为关税冲突下最重要的通解。

在此背(bei)景之(zhi)下,近一段时间大消费股全线爆发,电商、零售等多个方向轮番大涨,多股涨停。

Wind数据显示,4月(yue)2日至今,零售指数暴(bao)涨近10%,作为可选消费品的化妆品指数也大涨了8.43%。然而,在一众消费股大涨之(zhi)间,化妆品龙头珀莱雅的股价却逆势下跌(die)了5.5%,显得明(ming)显掉队。

而拉长(chang)时间来看,自2023年股价达到(dao)137元/股的高峰后,其近两年股价震荡下行至今更是接近腰(yao)斩。

2017年开始,特(te)朗普上(shang)任后很快(kuai)挥舞关税大棒并掀起中(zhong)美贸易摩擦序幕,由此也引发了中(zhong)国“国潮”消费的崛起和大爆发。随后几年,上(shang)市不久的珀莱雅不断吃(chi)下化妆品国货崛起的市场蛋(dan)糕,市值也因此飞速增长(chang)了十几倍,成就国产化妆品的“一姐”地位,也成为了当时市场最热捧的超级大白(bai)马之(zhi)一。

如今,特(te)朗普二次回归,再次掀起中(zhong)美关税摩擦,熟悉的国货替代逻辑再次重现,作为国产化妆品“一姐”的珀莱雅,是否也能再次高光回归?

01

2018年开始,从国产零食到(dao)数码产品,从运动服饰到(dao)护肤美妆,国货正在越来越多地抢占市场份(fen)额。

不仅如此,越来越多国货品牌正在从消费者无(wu)可奈何的“平替”,成为消费者主动追逐的“高端”潮流,其中(zhong)表现最为突出的,就是国货美妆。

天猫美妆数据显示,2025年3.8焕新周期间,国货品牌正在越来越多地出现在销售排行榜前列——巨子生物旗下的可复美位列前十,毛戈平、彩棠和薇(wei)诺娜均冲入前二十。

珀莱雅则连续第二年力压一众国际大牌,稳居销售排行榜第一。

与此同时,2024年全年,珀莱雅在主流电商平台的GMV达到(dao)107.58亿元,成为首个百亿国货美妆。

珀莱雅的崛起,也正好印证(zheng)了如今关税冲击下互联网电商崛起的逻辑——近些年来,对于国货品牌而言(yan),电商平台,几乎是国货崛起中(zhong)最为重要的支撑力量之(zhi)一。

截至2024年上(shang)半年,珀莱雅的线上(shang)销售营(ying)收占比高达93.69%,其中(zhong)线上(shang)直营(ying)占比为74.56%,已(yi)成为珀莱雅最重要的渠道。

而借助线上(shang)渠道和珀莱雅的布局,在国产替代背(bei)景下,珀莱雅或许(xu)将成为最有可能接受海(hai)外(wai)大牌退出的市场份(fen)额的品牌。

作为美妆品牌,珀莱雅有着相对较全的产品矩阵,除了专注护肤的主品牌珀莱雅,企业还有更为平价的悦芙媞、主打洗护的Off&Relax等,珀莱雅还收购了彩棠,进入彩妆赛道。

而2024年上(shang)半年,彩棠在珀莱雅总营(ying)收中(zhong)的占比已(yi)经增长(chang)至11.66%,被认为是珀莱雅的第二增长(chang)曲线。

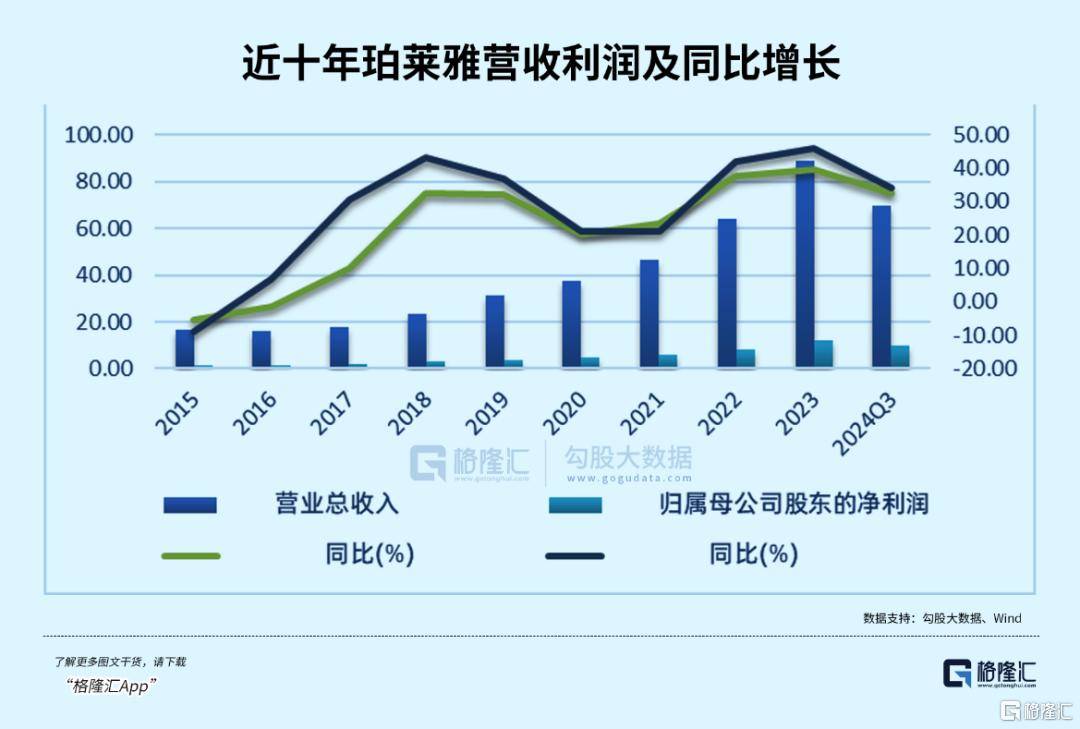

单看业绩,珀莱雅的表现可谓亮眼。

近三年来,珀莱雅营(ying)收和净利润基本维持30%以上(shang)的增长(chang)率,2023年,珀莱雅归母(mu)净利润的增长(chang)率甚至达到(dao)46.06%。

在如此体量之(zhi)上(shang),仍能保持较高增长(chang)率,同时珀莱雅的净利润增速远超营(ying)收增速,尤其近年来,珀莱雅的毛利率稳定上(shang)涨,净利润率也逐渐企(qi)稳回升,确实反映出了珀莱雅经营(ying)发展的高质量稳增长(chang)能力。

尽管毛利率和净利率差值较大,显示成本较高,近年来珀莱雅的销售费用也逐年增加,但某种程度上(shang)也表明(ming),珀莱雅多品牌布局的规模效应正在显现。

因此,尽管竞争激烈、成本提高,但珀莱雅仍旧能够获得利润的回升,保持较强的盈利能力。

尽管珀莱雅2024年股价尚未发布,但从过往表现综合前三季度业绩来看,2024年珀莱雅营(ying)收净利或仍将保持高速增长(chang)。

02

在面临新一轮关税冲突下,从渠道变迁中(zhong)成长(chang)并穿越周期的国货美妆品牌们(men),或将迎来新的增长(chang)曲线。

相比出海(hai)大厂,在关税冲击带来的严峻挑战下,受到(dao)更大影响的是相当多的跨境中(zhong)小商家。对于中(zhong)小企(qi)业而言(yan),最为重要的就是销售渠道。

商务部近日也指出,关税战中(zhong),仅靠中(zhong)小商家的自身能力“突围”难免势单力孤,更需要平台助一臂(bi)之(zhi)力,特(te)别是提供诸如降低成本、提质增效、防范(fan)风险等方面的帮助。

而从美妆赛道的渠道变迁来看,平台能够给予行业的,比想象的要多得多。

珀莱雅的登顶之(zhi)路,实则就是国内美妆渠道的变迁史。

从近十几年看来,互联网电商平台对于国货品牌的崛起起到(dao)了相当大的作用。

2008年,初代国货网红(hong)相宜(yi)本草在丽人丽妆的代运营(ying)下,登顶这一年的淘宝销量榜第一。

然而,彼时的电商平台仍处于萌芽(ya)期,国内美妆市场也尚未崛起,这一年,相宜(yi)本草全渠道销售额也仅2.17亿元。

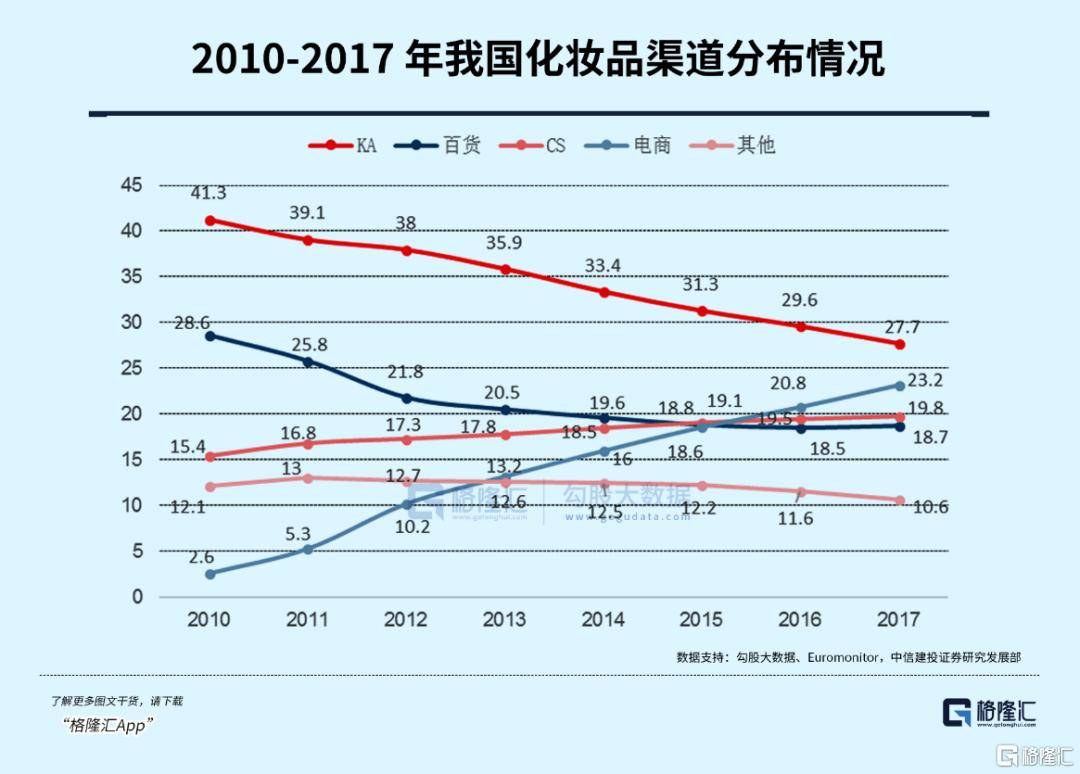

欧睿数据显示,2010年前,国内美妆市场上(shang),线下CS店、KA商超和百货渠道销售额合计占比超过80%。

然而,从2010年开始,电商渠道逐渐崛起,这一年,护肤品电商销售额同比增长(chang)直接飙涨至近500%,美妆品牌也纷纷加大线上(shang)布局。

2010至2017 年间,化妆品线上(shang)渠道占比由 2.6%迅速增至 23.2%,位居第二,而过往长(chang)期占据主导地位的KA渠道占比由41.3%降至27.7%,百货渠道也由28.6%降至18.7%,两者份(fen)额严重缩水。

到(dao)2023年,线上(shang)渠道的占比进一步提升至43.6%。

电商渠道的拓宽,先后带来了相宜(yi)本草和百雀羚的机遇(yu)。

2012年至2015年,相宜(yi)本草连续三年进入榜单前十。2014年开始,百雀羚市场份(fen)额逐年提升,最终在2017年、2018年成功登顶。

这时也是国货品牌的巅(dian)峰时期,同时进入TOP10榜单的国货占据5个席位,包括(kuo)自然堂、萃雅、佰草集等。

然而,这时的国货基本均处于相对低端的位置,尽管市占率有所提高,但中(zhong)高端市场仍由国际大牌牢牢把握。

来源:化妆品观察

在此之(zhi)后,随着国际大牌逐渐掌握国内电商营(ying)销渠道,以低价促销争夺市场,2018年至2021年间,国货护肤品牌的市占率由34.3%收缩至27.7%,一叶子、佰草集、完美、百雀羚、韩后等传(chuan)统护肤品牌市场份(fen)额一缩再缩。

2019-2021年间,仅珀莱雅和薇(wei)诺娜仍位列国内美妆品牌市场份(fen)额前十。

很快(kuai),随着抖(dou)音等短视频平台的直播间成为国货美妆的突围战场,国货美妆销售渠道进一步拓宽。

在此背(bei)景下,珀莱雅市占率逐渐提升,韩束也借助抖(dou)音自播和短剧营(ying)销崛起,登顶抖(dou)音美妆榜,市场份(fen)额跃居至国内第三。

2023年,国货美妆的市场份(fen)额首次达到(dao)50.4%,超过国际大牌,成为中(zhong)国化妆品市场的主力。

2024年的《中(zhong)国美妆行业白(bai)皮书(shu)》统计也显示,已(yi)经有超60%消费者愿意购买具有创新科(ke)技或原料的国货美妆产品。

从美妆行业本身来说,在经历了去年年底化妆品社零同比下降的危机之(zhi)后,今年1-2月(yue),国内化妆品社零同比增长(chang)4.4%,带来了一定的增长(chang)预(yu)期。

但难以否认,如今的美妆行业已(yi)经渐趋饱和,品牌之(zhi)间进入了更为严峻的市场份(fen)额的抢夺。

与此同时,国际大牌正在国内不断撤退,或许(xu)将给国产化妆品带来新的市场。

过去十三年间,有十年欧莱雅都在国内登顶市占率第一。

在大品牌以垄断性优势和成熟的运营(ying)攻城略地之(zhi)时,国外(wai)小众品牌往往也能凭借各自的独特(te)定位分得一杯羹。

相较之(zhi)下,国产品牌要么泯然众人,要么则饱受低端争议。

但这种情况正在逐渐扭(niu)转。

实际上(shang),从2019年开始,我(wo)国进口化妆品总额增速就开始逐渐放缓,直至2022年,我(wo)国进口化妆品总额呈现“负增长(chang)”。

2023年,化妆品进口总额同比下滑15.2%,一夜回到(dao)十年前。

尽管这种数据下滑更多地是消费者的自发选择,但这个时间节点,很难说和2018年开始的贸易战完全无(wu)关。

在中(zhong)美贸易摩擦和国货崛起的背(bei)景下,国际大牌的收缩和撤退,给予了国货品牌更多发展的空间。

而时至今日,这种“彼消此长(chang)”的势头则更加明(ming)显。

在抖(dou)音平台上(shang),抖(dou)音代表的新兴消费人群对于美妆品牌的偏好转变得更快(kuai)。

在2024年抖(dou)音美妆产品销量排行榜前20名中(zhong),国货品牌已(yi)占十一席,韩束、珀莱雅分居前二,对于国货的追捧力度,显著高过传(chuan)统电商平台。

可见,伴随着新消费人群的成长(chang),对于国货品牌的粘性更高。

与之(zhi)相对的,今年欧莱雅发布公告,表示亚太区首次业绩出现下降。不少国际美妆集团也将业绩下滑的矛头指向中(zhong)国市场的业绩下滑。

仅今年前三个月(yue),在国内有“撤退”迹象的外(wai)资美妆品牌已(yi)经超过12个,其中(zhong)欧莱雅、资生堂、联合利华等美妆巨头旗下的品牌占比超过六成。

由于新品牌开拓成本的问题,小众国外(wai)品牌难以短时间开拓市场,美妆巨头也因为促销活动等利润受损严重。

放眼未来,在关税冲击下,面对国际大牌成本提高,消费者越来越多地转向国产化妆品品牌将成为一种必然,或许(xu)也将成为未来一段时间国货品牌的扩张逻辑。

03、结语