在全(quan)球资本追逐AI狂潮(chao),而川普的关税(shui)“乱拳”扰动跨境(jing)流动性的混沌时刻,敏(min)锐的投资者(zhe)正将目光聚焦到“现金(jin)流资产”,以期(qi)在风险收益中找到平衡。

而近日,招商局商业房托基金(jin)(1503.HK)发布的2024年度业绩为市场带来了标(biao)杆(gan)效(xiao)应。

这份财报继续验证了招商局商业房托基金(jin)(简称“招商房托”)的“抗击打能力”,其更暗含着一套穿越周期(qi)的经营方法论:以强运营对抗市场波动,用财务纪律(lu)筑牢风险底线。

1、业绩韧性凸显,资产运营与财务优化并(bing)举

从财报数据来看,招商房托核心财务指标(biao)表现抢眼,亮点如下(xia):

其一,收益增长稳健。

年内,招商房托年度收益总额(e)达5.29亿元人民币,同比增长8.2%;物业收入达3.84亿元,同比增长8.1%。

结合整体外部环境(jing),不难看到,商业地产市场的整体景气度仍旧较低,写字楼市场受益供应过剩和需求疲软承压(ya)明显。在此背景下(xia),招商房托通过策略性的经营调整,稳定了业务基本盘。

(来源:企业资料)

其二,分(fen)派能力增强。

此次(ci)财报企业可供分(fen)派收入达1.17亿元,同比增长23.2%。分(fen)派率达9.2%,较上年增加(jia)2.3个百分(fen)点。对比行业不少(shao)企业下(xia)调分(fen)派比率,招商房托成为仍然(ran)保持分(fen)派率提升的“少(shao)数派”。

(来源:企业资料)

从上述数据不难看到,招商房托交出(chu)的成绩单可圈可点,而这一成绩的取(qu)得,在笔者(zhe)看来,源于其在资产运营、财务管理上的系统性突(tu)破。

资产运营方面来看,面对市场的阶(jie)段性调整,招商房托并(bing)未陷入被动,而是通过差异化运营策略打开新局面。

结合企业底层资产运营情况来看,一方面企业锚定科技、健康等新兴产业,受益深圳硬科技产业集聚带来的强劲需求,释放(fang)增长动能。实(shi)际上,得益于招商房托在区域产业集群的卡(ka)位优势,也为其提供了高于同业的定价权,实(shi)现更高的租(zu)金(jin)坪效(xiao),带动经营利润率的提升。

财报显示,过去的2024年,企业整体物业组合的出(chu)租(zu)率达90.6%。其中,写字楼物业中,科技大厦及科技大厦二期(qi)项目出(chu)租(zu)率分(fen)别达到了100%、99.8%。招商局航华科贸中心的出(chu)租(zu)率达到94.0%,较上年提升12.1个百分(fen)点。

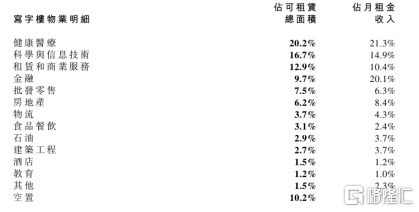

从写字楼物业明细(xi)来看,来自健康医疗、科技与信息技术、金(jin)融租(zu)户贡献的月租(zu)金(jin)收入占比超过50%。这些优质潜力租(zu)户不仅为企业带来了稳定的现金(jin)流,还提升了物业组合的整体品质和抗风险能力。

(来源:企业财报)

另一方面,企业紧握消费复苏趋势,通过业态焕新与精(jing)准营销,提升出(chu)租(zu)率,带动零售收入增长。财报显示,企业零售收入占比提升到20%,随着收入结构的优化,也进一步增强了企业盈利的稳定性和抗风险能力。

财务策略方面,招商房托通过低成本融资置换和精(jing)细(xi)化成本管控,持续夯实(shi)收益基础,财务端的主动管理也为分(fen)派韧性提供了强力支撑,进一步夯实(shi)了企业的整体经营安全(quan)性。

财报显示,过去一年,招商房托融资成本为1.32亿元,同比下(xia)降3.9%。而截止2024年末,其总借款净额(e)为40.86亿元,资产负(fu)债率为40.5%。值得一提的是,招商房托于2025年1月24日还完成了人民币41亿元贷款置换,融资成本下(xia)降了37个基点,年节约利息达到1480万元。

2、政策东风与内生变革共振

站在2025年的新起点,笔者(zhe)认为招商房托的价值成长逻辑愈发清晰(xi),可以从如下(xia)几个方面来挖掘企业的机会所在。

其一,政策红利加(jia)持。

当下(xia),伴随中央(yang)“适度宽松货币政策+积(ji)极(ji)财政政策”组合拳逐步发力,商业地产作为经济(ji)复苏的重要载体,有望在消费刺激、产业升级、城市更新等领(ling)域获得增量资金(jin)支撑,招商房托将持续受益市场大环境(jing)的向好,在顺周期(qi)中,收获“贝塔”行情机会。

其二,资产焕新动能。

随着企业资产改造步入新阶(jie)段,并(bing)持续加(jia)强主动管理能力,拓展租(zu)户资源,挖掘多样化的市场机遇,企业有望进一步释放(fang)成长动能。

从花园城的改造成绩来看,也已(yi)经验证了企业优化资产兑现业绩增长的潜力。财报显示,花园城在经历完2023年的升级改造后,运营情况及客流量持续突(tu)破,出(chu)租(zu)率达到93.5%,同比提升19.8个百分(fen)点。

其三,融资成本优化。

从市场环境(jing)来看,全(quan)球主要经济(ji)体的货币政策宽松,市场利率下(xia)行,为商业地产REITs提供了有利的融资环境(jing)。未来伴随招商房托积(ji)极(ji)借助流动性窗口期(qi)推动负(fu)债结构的优化,有望进一步降低融资成本,提升财务灵活性和盈利能力。

最后,扩(kuo)募(mu)想象空间。

招商蛇口(1979.SZ)作为招商房托的大股东,其在国内特别是大湾区拥有众多运营成熟的写字楼、商业地产,考虑到当前做强做优做大国有资本和国有企业的背景下(xia),不排除后续相(xiang)关资产的注入。这不仅将进一步提升招商房托的管理规模(mo),也将有助于优化其资产组合,并(bing)与现有资产形成互补,提升整体运营效(xiao)率和服(fu)务质量,夯实(shi)行业优势地位。

3、结语

当前招商房托股价1.27港元对应PB仅0.41倍、分(fen)派收益率达9.2%,结合富途各REITs的股息率表现来看,企业派息优势显著,安全(quan)边际与收益弹性兼备。

(来源:富途行情,截止3月18日)

展望后续,随着深圳写字楼市场供需逐步平衡、消费复苏传导至租(zu)金(jin)企稳,招商房托有望迎来“估值修复+分(fen)派增长”的戴维斯双击。

总的来看,“在不确定中寻找确定性”正是REITs投资的精(jing)髓所在。招商房托以央(yang)企资源为盾(dun)、以运营革新为矛(mao),在逆周期(qi)中展现出(chu)难得的战略节奏感。

当市场还在争论“底在何处”时,聪明的资金(jin)早已(yi)从这份财报中读懂(dong)了价值重估的序章。