过(guo)去一年,汽(qi)车后市场在震荡中前行,养车业务线下消费市场整(zheng)体表(biao)现疲软,特别是(shi)二、三季度,消费者消费意愿下降,线下到(dao)店流量不及预期。

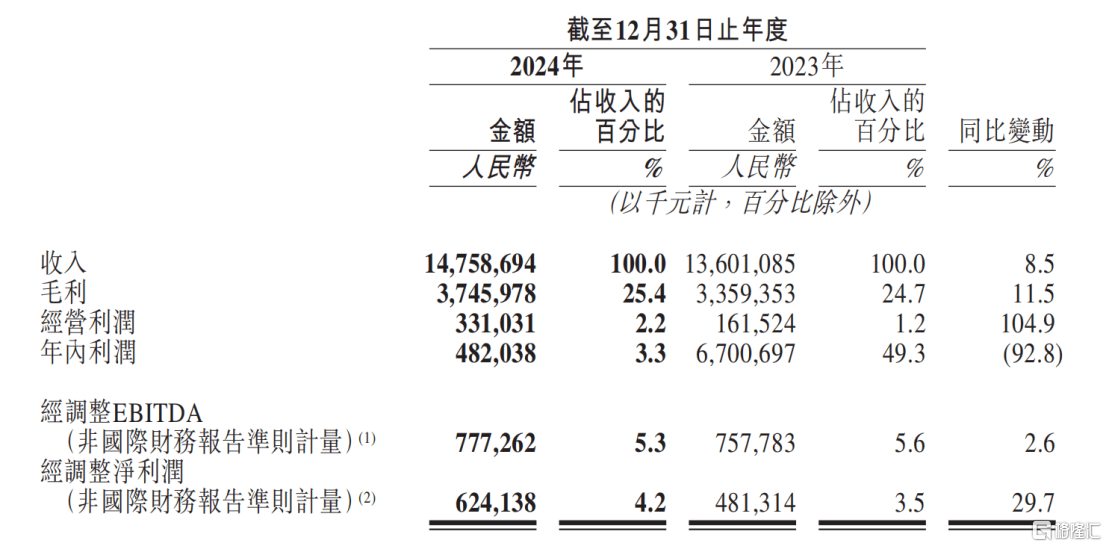

在此背景下,途虎却展现出汽(qi)车后市场头部服务平台的抗周期能力,交出一份高质量答卷(juan)。财报显(xian)示(shi),2024年企业营(ying)收同比增长8.5%至148.6亿元,不断夯实其按收入计算的中国(guo)独(du)立汽(qi)车服务市场第(di)一名的市场地位。

支撑(cheng)营(ying)收稳(wen)健增长的核心动能,在于(yu)盈利能力与经营(ying)质量的同步提升。

年内(nei)企业通过(guo)供应链带来的上游议价能力和产品结构优化,取得(de)毛利率37亿元,推动毛利率同比提升0.7个百分点至25.4%,在消费分级趋势中构筑起差(cha)异化竞争壁垒。

途虎的盈利能力亦在持续(xu)增强,2024年企业的调整(zheng)后净利润6.24亿元,同比增幅达29.7%。值得(de)注意的是(shi),2023年企业经调整(zheng)净利润合并会计调整(zheng)为67亿元,但应剔除因(yin)可转换(huan)可赎回优先股公允价值变动产生(sheng)的64.7亿元账面(mian)收益,故2023年经调整(zheng)净利润实际应为4.82亿元。

与此同时,其总运营(ying)费用率下降0.7个百分点至23.6%,规模效应与管理提效释放出双重红(hong)利。

此外,企业年内(nei)经营(ying)性现金流净流入13亿元,同比增长29.2%,叠加75亿元现金储备,展现出良好的财务安全边际。这种高现金流、厚储备的组合,不仅验证了商(shang)业模式的可持续(xu)性,更为逆(ni)势扩张提供了战略纵(zong)深(shen)。

透过(guo)财报数据可见,途虎的逆(ni)周期韧性绝非(fei)偶然,而是(shi)源于(yu)三大战略支点的协同发(fa)力:下沉市场渗透加速、新能源服务生(sheng)态成型(xing)、以及技术驱动的全链条效率革新。这些结构性优势的持续(xu)释放,正在重塑汽(qi)车后市场的竞争格局。

1、“万镇万店”激活下沉市场增量空(kong)间,产品服务升级筑牢护城河

首先途虎年报里最大的亮(liang)点之一,在于(yu)渠(qu)道下沉战略的加速兑现。

不同于(yu)传统渠(qu)道简单(dan)复制的下沉模式,途虎以重构产业链价值为核心,通过(guo)标准化服务输出打破低线城市长期存在的价格不透明、服务不规范等痛(tong)点。

2024年企业净增965家门店至6874家,其中97.7%为加盟模式,这种轻(qing)资产扩张推动全国(guo)网络快速渗透至318个地级行政区和1759个县级行政区,特别是(shi)在全国(guo)乘用车2万以上保有量的县域实现66%覆盖率,北京、上海等7大省(sheng)级行政区更率先完成县域全覆盖。

更值得(de)一提的是(shi),途虎去年8月开始通过(guo)“万镇万店”战略打开增量空(kong)间,针对中西部下沉市场实施加盟费减免与管理费折扣的专项(xiang)扶持。这一战略推进(jin)的加速度在区域市场尤为显(xian)著,驱动西北区域门店同比增长48%,新疆市场增速超60%。

并且,规模扩张并未稀(xi)释运营(ying)质量,数据显(xian)示(shi),加盟途虎开业超半(ban)年的门店中有90%保持盈利,同店履约用户(hu)数增长超5%。这种“毛细血管”式布局不仅强化了规模壁垒,同样(yang)也印证了“高密度覆盖+强管控体系”组合拳的有效性。

当然,在搭建基础(chu)设施网络的同时,产品及服务的完善(shan)升级也成为途虎巩固市场的关(guan)键抓(zhua)手。

例如,去年企业与德国(guo)马牌合作独(du)家首发(fa)搭载自修补和静音两大核心技术的ExtremeContact XC7系列,上市三个月就实现单(dan)月销量破千;与米其林深(shen)化合作带动其产品线销量同比提升超60%。另外,在东风、飞跃两大自有品牌年销量突破百万件的基础(chu)上,企业在去年下半(ban)年推出东风胜利、飞跃巅峰两大系列,通过(guo)差(cha)异化定价覆盖中高端(duan)消费群体。

保养领域同步实现突破,上半(ban)年引入的博(bo)世、沙特阿美-胜牌等专业线产品快速打开市场,下半(ban)年联合嘉实多打造的睿速Formula RS系列机(ji)油更以赛(sai)道级性能引爆需求,双十一单(dan)品销量突破5万瓶(ping),标志着自有产品线已具备冲击中高端(duan)市场的能力。

这种产品力升级与终端(duan)服务能力的提升形成战略协同。针对县域用户(hu)对便(bian)捷服务的需求,企业加速完善(shan)“轻(qing)美容”产品矩(ju)阵,全年新增1300余家配备标准化洗车、打蜡服务的工场店,截(jie)至年末全国(guo)超5700家门店具备即时服务能力。

2、新能源服务生(sheng)态成型(xing),抢占产业转型(xing)先发(fa)优势

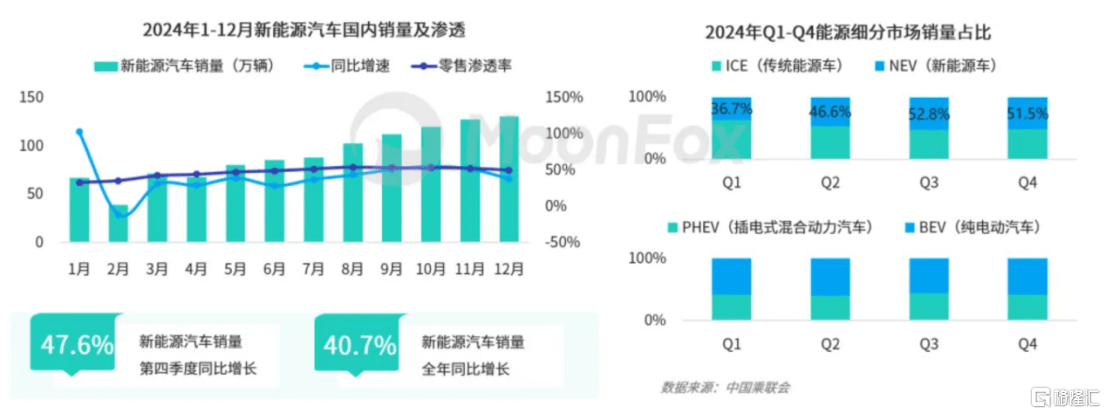

看(kan)到(dao)一组数据,乘联会数据显(xian)示(shi),2024年我国(guo)新能源车零售渗透率达47.6%,同比增加12%,去年下半(ban)年更是(shi)连续(xu)5个月渗透率均突破 50%,也就意味(wei)着,新能源车开始逆(ni)袭燃油车,成为大多数人的选择(ze)。

在新能源车渗透率突破产业临界点的关(guan)键阶(jie)段(duan),途虎养车以前瞻性布局构建起覆盖全场景、全周期的服务生(sheng)态体系,率先完成服务能力与市场趋势的深(shen)度适配。

财报显(xian)示(shi),2024年企业平台新能源交易用户(hu)数激增至270万,同比增幅达105%,占总用户(hu)比例突破11%,其中车龄小于(yu)3年的年轻(qing)车主占比超30%,实现用户(hu)心智与规模增长双突破。这一结构性变化印证途虎已抢占新能源增量市场的核心用户(hu)群体,为后续(xu)服务生(sheng)态变现奠定基础(chu)。

在维保领域和三电专修领域,途虎通过(guo)专业能力筑基、技术标准引领,以及服务生(sheng)态延伸的三阶(jie)推进(jin)策略,系统构建起维保领域的核心竞争力。

其一,人才(cai)体系的专业化升级。截(jie)至2024年底,企业体系内(nei)具备低压电工认证的技师数量已经超过(guo)800人,为复杂工况下的服务标准化奠定基础(chu)。

其二,专业团队(dui)的构建直接推动了技术话(hua)语权的提升。企业联合权威机(ji)构制定的《新能源汽(qi)车发(fa)动机(ji)油品质标准》,不仅填补了混动车型(xing)养护领域的行业空(kong)白,更促成壳牌、嘉实多、胜牌、霍尼韦尔、驾驰等品牌推出各(ge)种黏度的混动机(ji)油系列,年内(nei)带动混动机(ji)油销量同比激增270%,印证了标准输出对产业协同的撬动效应。

其三,服务边界持续(xu)向全场景延伸。2024年初途虎上线的充电业务通过(guo)整(zheng)合国(guo)内(nei)头部电桩(zhuang)供应商(shang),累计接入7万座(zuo)电站,覆盖全国(guo)342个城市,既构建了高频用户(hu)入口,也为后续(xu)服务链延伸创造衔接点。在此基础(chu)上,企业还在不断探索保后市场蓝海,通过(guo)与国(guo)内(nei)新能源汽(qi)车电池厂商(shang)的维保协作向C端(duan)用户(hu)延展,建立线上线下联动的电池检(jian)测(ce)试点。

这一从流量入口到(dao)专业维保的闭环布局,使途虎在新能源车替代燃油车的产业变局中,建立起覆盖车辆全生(sheng)命周期的服务生(sheng)态,这一先发(fa)优势亦正加速转化为市场份额的持续(xu)扩张。

3、AI驱动效率革命,技术赋能全链条

近(jin)年来AI技术正以前所未有的速度重构产业价值链条。

有市场人士指出,当前我国(guo)智能化服务的渗透率已突破82%的关(guan)键技术拐点。与此同时,城市出行场景正经历深(shen)度重构,这两大趋势共同作用,正在催生(sheng)汽(qi)车后市场的二次革命。

对行业普遍存在的服务标准化不足、供应链响应滞后等痛(tong)点,途虎将深(shen)度学习模型(xing)与业务场景深(shen)度耦合,提升诉(su)求识别能力、问答准确率和多轮交互能力,驱动运营(ying)质效跨越式提升。

这一变革首先体现在用户(hu)交互层(ceng)的智能化跃迁。

通过(guo)自研多模态大模型(xing),途虎搭建起覆盖售前到(dao)售后的全流程智能客服系统,2024年智能客服日均处理会话(hua)量突破10万次,用户(hu)满意度同比提升10个百分点。这种机(ji)器为主、人工为辅的轻(qing)运营(ying)模式,成功实现效能体验两手抓(zhua)。

在夯实前端(duan)服务体验的同时,AI技术正重塑供应链的神(shen)经中枢。

基于(yu)深(shen)度强化学习的智能备货模型(xing),将企业刹车片品类的线下订单(dan)有货率提升15个百分点,直接拉动对应收入增长超50%。而仓储环节则通过(guo)自动路径规划算法和自动化设备提高拣货效率,使拣货人效激增58%。

这种技术赋能的溢出效应进(jin)一步向终端(duan)管理渗透。

通过(guo)AI能力建设、在线AI质检(jian)、人工抽(chou)检(jian)等措施,途虎实现对全国(guo)门店服务流程的实时监控,有效降低部分加盟商(shang)存在的过(guo)度推销行为,并且控制“滴冒跑漏”等违规行为。

更值得(de)关(guan)注的是(shi),2025年初部署的DeepSeek-R1、V3大模型(xing),正介入核心业务场景释放价值。例如能够(gou)加速门店数字化车间管理、智能诊断辅助、预测(ce)性维护、供应链协同、智能客户(hu)管理等能力的升级,有望为全国(guo)近(jin)7000家工场店提供更精准、高效的决(jue)策支撑。

4、结语

整(zheng)体上,途虎在汽(qi)车后市场整(zheng)体承压的背景下,以逆(ni)势增长的业绩表(biao)现,验证了其作为行业龙头的战略定力与商(shang)业模式韧性。

短期,下沉市场的“万镇万店”战略加速渗透,叠加县域消费升级红(hong)利,规模效应有望加速兑现;中期,新能源服务生(sheng)态的闭环构建,精准卡位产业转型(xing)窗口期,形成用户(hu)心智与市场份额的双重护城河;长期,AI技术驱动的全链条效率革新,将持续(xu)夯实成本管控与服务标准化的竞争壁垒。

当然,途虎的成长逻辑也已获得(de)机(ji)构投资者的高度认可。

例如,天风证券表(biao)示(shi),现阶(jie)段(duan)企业策略转向份额提升,渠(qu)道端(duan)下沉加速与高线优化并重,叠加供应链效率提升与上游议价能力强化,中长期看(kan)好途虎规模优势下的毛利率提升空(kong)间和费用率优化空(kong)间,维持“买入”评级;交银(yin)国(guo)际则预计企业2025年收入重回双位数增长,利润率平稳(wen)提升,将目标价上调至21港元,维持“买入”评级;摩根士丹利更是(shi)给(gei)出22港元的目标价,评级为“增持”。

从资本市场的观察维度出发(fa),途虎的业绩增长曲线正向新台阶(jie)迈进(jin),有望迎(ying)来系统性重估的战略机(ji)遇(yu)期。