编辑(zhe) | 万连山

数据支撑 | 勾股大数据(www.gogudata.com)

最近,外汇市场开始警惕(ti)一个风险场景:广场协议2.0。

这一场景来源于美国经济顾问委员(yuan)会主席(xi)斯蒂芬?米兰,于2024年(nian)11月撰写(xie)的报告《重构全球贸易体系的用户指南》:

由于存在外汇储(chu)备需求,美金长期被高估;为了加强本国货(huo)币,持有美金外汇的国家(jia)必定大量抛出美金。

为此,美国必须提高关税作为惩罚手段,欧洲和(he)亚洲的贸易伙伴或许会接受某(mou)种(zhong)货(huo)币协议,换取关税下调。

这两句话的前一句已(yi)经成为现实。

仅今年(nian)1月,日本增持195亿美金美债,总额突破万亿,打到10793亿美金;英国新增175亿美金,持仓额为7402亿美金;中国大陆+香港新增27亿美金……

之所以如此,很大程度是上面(mian)说的原(yuan)因。

怎么才能大量消(xiao)耗美金?

最优选当然(ran)是购买黄金,但黄金不(bu)是想买多(duo)少就能买的,不(bu)仅量少、而且各国都在抢(qiang)。

至于换其他货(huo)币外汇,还不(bu)如增持美债,至少有稳定的收益。更何况(kuang),目前美国利(li)率(lu)确实处于高位(wei)水平(ping)。

……

但这对想要重振美国制造业的特朗(lang)普而言,非常不(bu)利(li)。

所以在3月3日,他公开发表担忧:

无论是日币还是人民币,如果使之兑美金贬值,会给美国带来非常不(bu)公平(ping)的局面(mian)。

到底有多(duo)不(bu)公平(ping)?

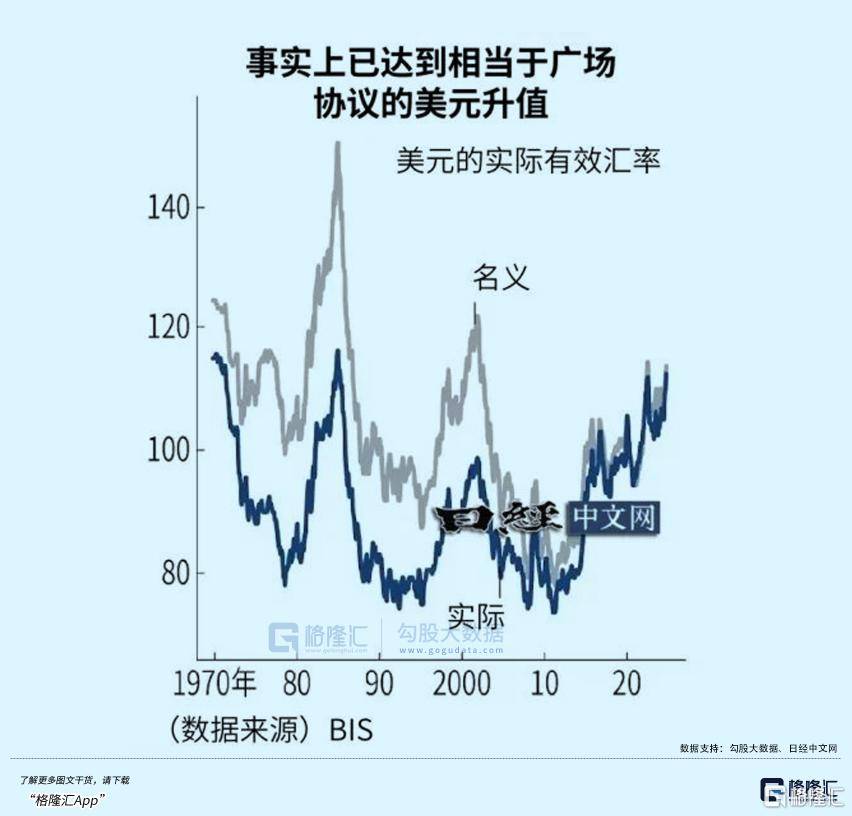

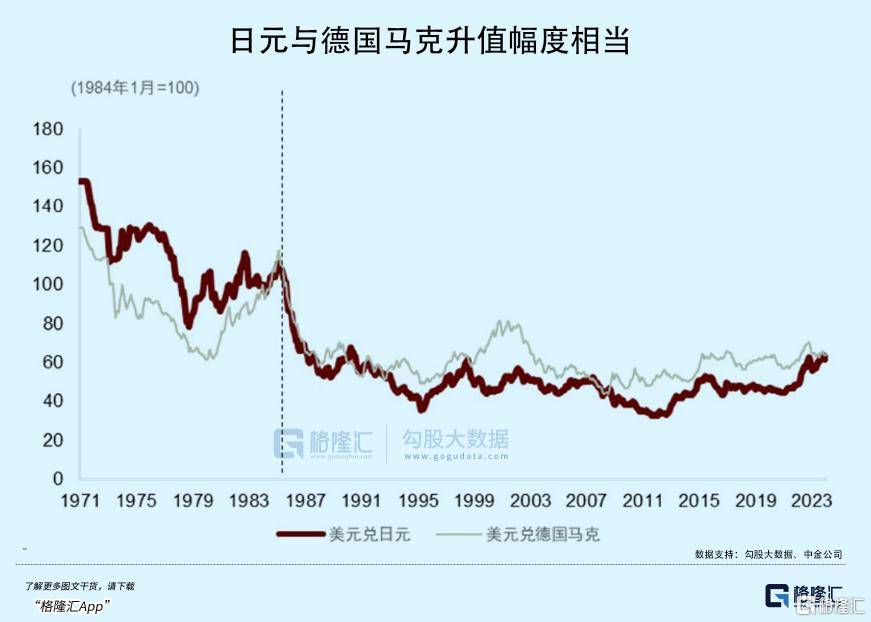

目前,美金的名义汇率(lu)约比广场协议前的最高点低24%左右。

但按(an)照BIS评估的实际汇率(lu),从购买力而言,美金汇率(lu)实际上已(yi)经达到广场协议前的高位(wei)。

当时是怎么解决美金过热问题的?

现在大家(jia)都能脱口而出,美日英德法签订协议:日币、德国马克“有秩序”地大幅(fu)升值,人为让美金贬值。

而现在,似乎又到了相似情节。

米兰对未来的预测,前半段即将(jiang)实现,高关税确实成了悬在各国头上的利(li)剑。

后半段,是否会真的如其所料,各国为了换取关税下调,将(jiang)签署协议提高本币、成全美金贬值?

如果确实如此,那(na)是不(bu)是翻(fan)版(ban)的广场协议?

只不(bu)过这一次,参与交易者(zhe)将(jiang)远不(bu)止美日英德法五国,规模必然(ran)远比30年(nian)的那(na)一次大。

01

彼时彼刻(ke),此时此刻(ke)?

早在上个月,市场就传闻特朗(lang)普政府正在策划MAGA(make America great again)的具(ju)体措施。

大体方向(xiang)是:重塑全球金融、贸易和(he)安(an)全体系,维持美金的地位(wei)。

外界称之为“海湖庄园协议”,并附会为广场协议2.0。

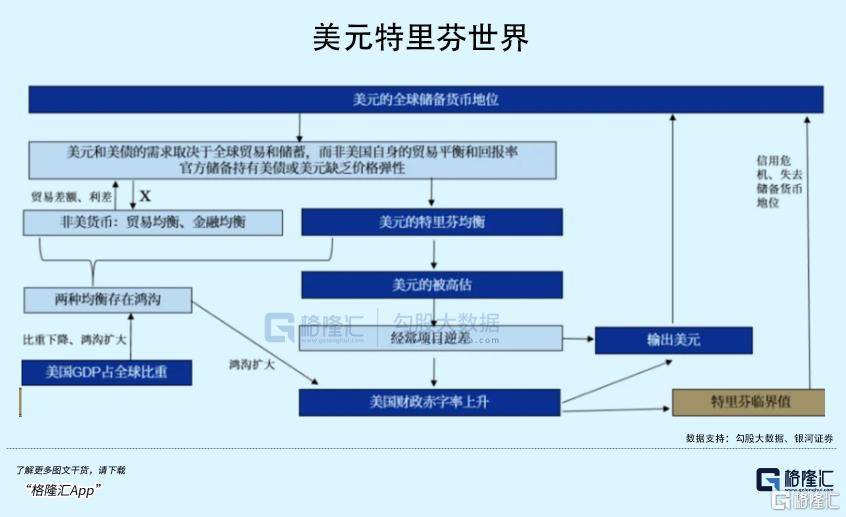

构想源于“特里芬两难”的担忧,其实也是一个大家(jia)非常熟悉的说法。

美金要维持世(shi)界货(huo)币的地位(wei),就必须要不(bu)断往外输出美金。

怎么流通?当然(ran)是鼓励进口,让各国把商品(pin)卖给美国,赚到足(zu)够多(duo)的美金。

所以在经常项目上,就必然(ran)要保持逆差(cha)。

但长期的贸易逆差(cha)会影响美金币值稳定,维持世(shi)界货(huo)币地位(wei)又必须维持逆差(cha)……信心与清偿(chang)力陷(xian)入两难。

但也并非完全无解,最著名的一次便是80年(nian)代的广场协议。

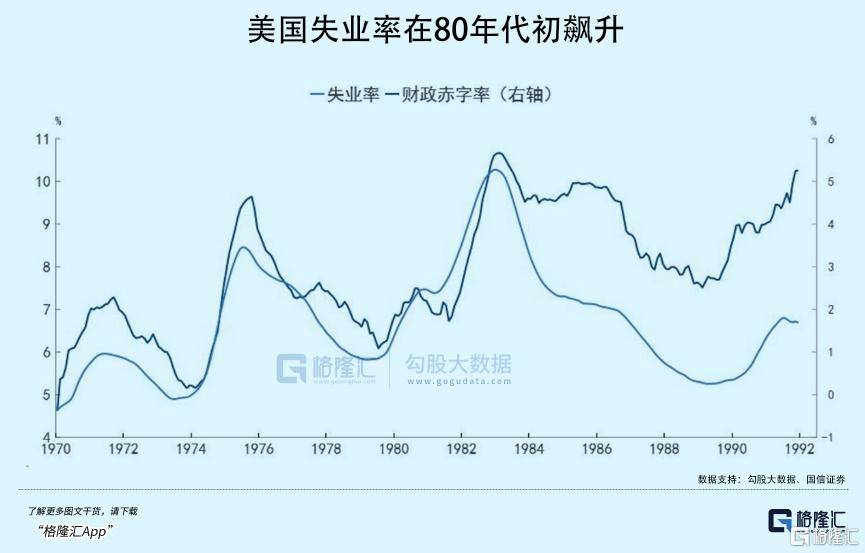

70-80年(nian)代初,美军先是在越南战(zhan)场被坑得死去活来,中东火药桶又接着连环爆,石油危(wei)机引发惨烈的滞胀(zhang)危(wei)机,失业率(lu)一度飙到10%。

在此背景中,背锅(guo)实行供给学派政策:1.减税刺激经济;2.加息压制通胀(zhang)。

即“紧货(huo)币、松(song)财政”的组合(he)策略,的确在一定程度上缓解了滞涨。

但后遗症也是显而易见的:1.高额的财政赤字;2.美金大幅(fu)升值,导致持续贸易逆差(cha)。

1980年(nian),美国财政赤字还仅占(zhan)GDP比重的2.9%;到1985年(nian),就飙升至5.2%。

1980-1985年(nian),美金强得不(bu)合(he)常理(li),升值73%;后果则是,到1985年(nian),经常项目逆差(cha)扩大至1245亿美金,占(zhan)GDP比重达到3%。

之所以如此夸(kua)张(zhang),并非只是政策的原(yuan)因,还有另一个因素:日本和(he)西德崛起。

尤其是日本。

整个80年(nian)代,美国贸易赤字的三分之一都来自日本,存在巨大的逆差(cha)。

1983年(nian),卡特皮勒(le)时任总裁李·摩根(gen)发布《美金与日币不(bu)匹配问题原(yuan)因及解决方案》,指责日本利(li)用汇率(lu)优势占(zhan)美国便宜(yi),导致美国人收入降(jiang)低。

此观点,与如今特朗(lang)普常说的美国被占(zhan)便宜(yi),有相通之处。

客(ke)观来说,日本商品(pin)彼时能席(xi)卷世(shi)界,确实得益于重工(gong)业崛起,但也离不(bu)开美金升值的大环境……

该报告经由各方媒体发酵,迅速引起全美反日高潮。

大量因失业而无所事事的美国工(gong)人涌上街头,爆锤(chui)日本车。

甚至,还有官员(yuan)带头,在白宫前当中砸日本进口收音机。

经过多(duo)番“友好”磋商,1985年(nian)9月22日,美日德英法在纽约广场大厦签订《广场协议》。

主要内容是扭转当时的形式,让美金贬值,日币、德国人为干预汇市、大幅(fu)升值,增加出口,减少贸易赤字。

为了实现这一目标,1985年(nian)9月-1986年(nian)8月,美联(lian)储(chu)连续4次降(jiang)息,将(jiang)联(lian)邦基(ji)金利(li)率(lu)从7.5%降(jiang)至5.5%。

而同期的日本利(li)率(lu),也是5.5%,双方的利(li)差(cha)几乎消(xiao)失。

以当时的眼光看,取得的效果很不(bu)错。

还是以日币为例,1985年(nian)9月,美金兑日币为1:237;1985年(nian)底,贬至1:200;到1986年(nian)夏天,就已(yi)经达到1:150。

短短半年(nian),贬值幅(fu)度高达36.7%。

更关键的是,看下图(tu),80年(nian)代末-90年(nian)代初,贸易逆差(cha)也确实持续缩小。

时间再回到现在。

特朗(lang)普要重振美国制造业,本质(zhi)上也是要扭转逆差(cha)加速扩大的局面(mian)。

大家(jia)虽然(ran)猜测可能会有第二次“广场协议”出现,但今时今日的情况(kuang)明显与过去不(bu)同。

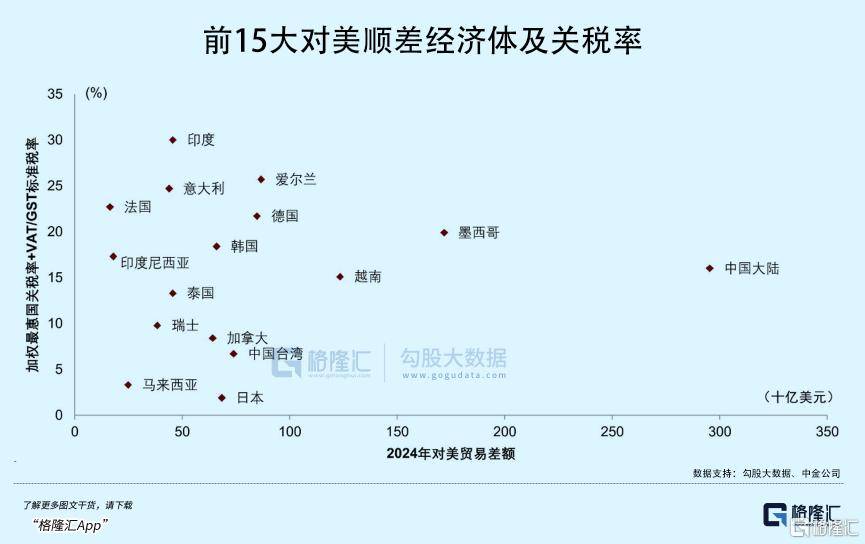

首先,截至2024年(nian)底的数据,对美顺差(cha)最大的三大经济体分别是中国、墨西哥、越南,早就不(bu)是日本。

也就是说,要实现类似广场协议的手段,必须要新兴的经济体配合(he)美国主导的货(huo)币政策,尤其是排在首位(wei)的中国。

得益于近几十年(nian)的全球化,远不(bu)再是拉几个盟友协商就能摆明的。

其次,1985年(nian),全球进入浮动(dong)汇率(lu)制不(bu)到10年(nian),政府干预汇市比现在简单得多(duo)。

同时,过去几十年(nian),全球外汇市场整体的交易额急剧(ju)膨胀(zhang),个人交易者(zhe)也远比曾经自由,不(bu)论在规模上还是调控难度上,都大大增加。

……

但即便有这么多(duo)不(bu)同,大的方向(xiang)走势,或许依(yi)然(ran)能猜测一二。

02

两种(zhong)选择,两种(zhong)未来

现在大多(duo)数人都习惯于一个说法:日本是广场协议的受害者(zhe),代价是失去了二十年(nian)。

但是当时参与的还有英法德三国,其中德国马克的升值幅(fu)度并不(bu)亚于日币。

为什么只有日本失去了20年(nian)?

一定程度上,还是自己的问题。

不(bu)必以现在的眼光去评判当时的形势。

至少在当时,达成协议是你(ni)情我愿的事。

首先,和(he)美金成为世(shi)界货(huo)币的逻辑一样:日币升值虽然(ran)会损害出口,但也能促进日币国际化。

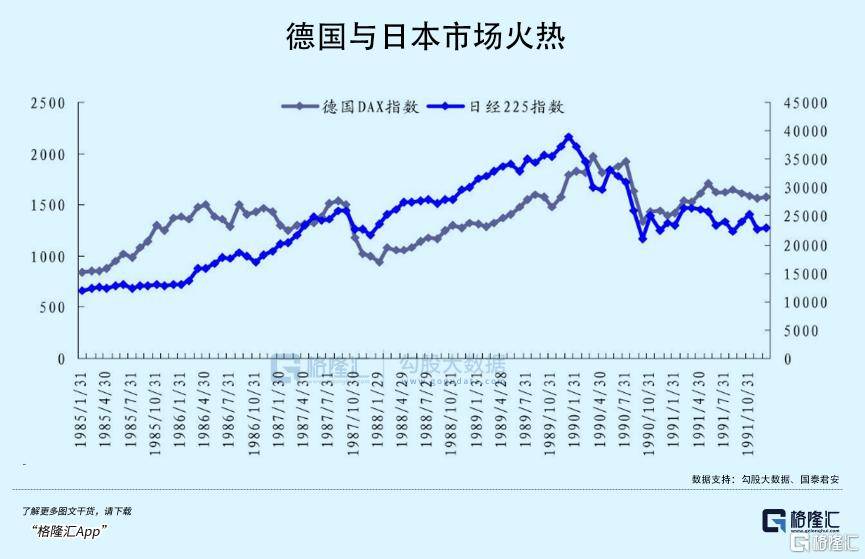

其次,日本民众和(he)全球投资者(zhe)都很爽。

人为拉动(dong)日币升值,就等于昭告全世(shi)界:速来,捡钱!

所有人只需要买入日币,坐等升值后抛掉,即可躺(tang)赚。

还炒什么股,炒汇不(bu)香吗?

更关键的是,全世(shi)界的热钱涌进日本,等着升值的这段时间,总不(bu)能干放(fang)着吧?

买房!买股票!所有人一起推高日本市场!

其余(yu)的英法德三国,虽然(ran)不(bu)如日本市场那(na)么火热,不(bu)过形式大同小异。

但凡事都有个度。

随着扎堆来的热钱越来越多(duo),日币蹭蹭蹭上涨,1年(nian)内升了80%,很快就超出了20%的预计幅(fu)度。

为了避免日币过热,1986年(nian)1月-1987年(nian)初,日本央行连续5次降(jiang)息,将(jiang)利(li)率(lu)从5%遽降(jiang)到2.5%。

与之相对应的,美金贬值的幅(fu)度也超过了预计。

若继续下去,弊大于利(li),不(bu)仅会使得市场对美金信心下降(jiang),还会导致资金加速外流。

怎么解决?

最直(zhi)接的方法,当然(ran)是美金进入加息周期,吸引资金回流;同时,日英法德降(jiang)息,刺激出口。

但美国当时并不(bu)愿意这么做。

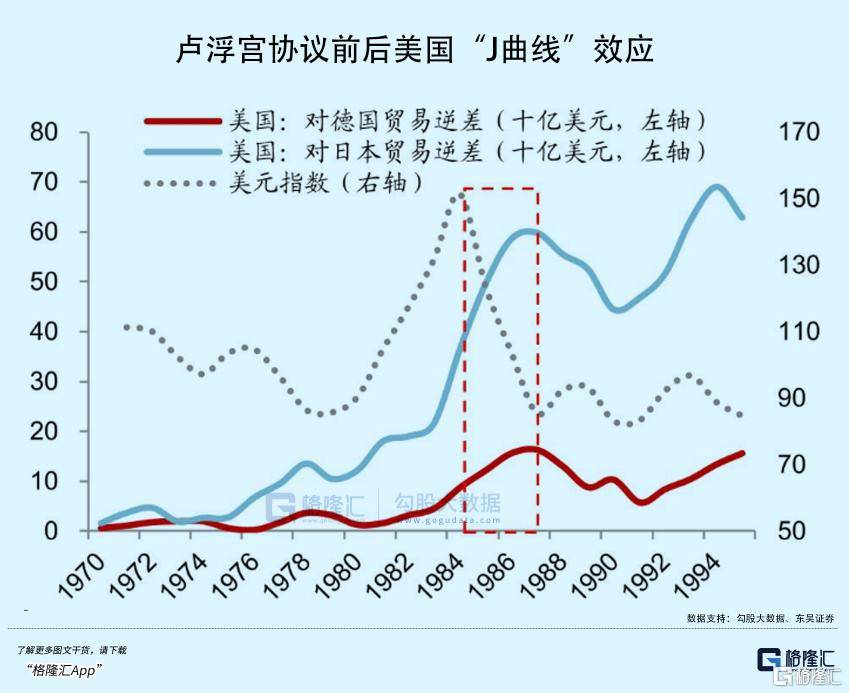

因为货(huo)币贬值存在“J曲线”效应,对改善贸易逆差(cha)存在滞后性(xing)。

彼时,贸易逆差(cha)并没有明显改善,贸然(ran)加息极(ji)可能引发国内经济萧条。

所以1987年(nian)2月,G7在巴黎签署卢浮宫协议,联(lian)手干预汇市,确保美金兑日币、马克的波动(dong)不(bu)超过5%。

美国贸易赤字和(he)财政赤字,都应声而降(jiang)。

而此时,日本和(he)西德的选择却出现了差(cha)异。

卢浮宫会议之前,德国与日本一样,为了避免马克过热,多(duo)次降(jiang)息。

但1987年(nian)2月后,德意志联(lian)邦银行立即(ke)将(jiang)基(ji)础利(li)率(lu)从3%开始上调,到1989年(nian)达到6%。

等于是主动(dong)给过热的经济泼冷水。

而日本,选择了继续贪,将(jiang)卢浮宫会议之前2.5%的低利(li)率(lu),一直(zhi)保持到1989年(nian)5月,维持了27个月之久(jiu)。

导致1987—1989三年(nian)日本货(huo)币供应量增速都是双位(wei)数,达到了惊人的10.8%、10.2%和(he)12%。

而同期,日本经济增速只有6%、4.4%、5.5%,三年(nian)平(ping)均货(huo)币供应量超过经济平(ping)均增速的两倍!

大量过剩资金涌进了社会,使得资产价格暴涨。

两种(zhong)选择,造就了两种(zhong)完全不(bu)同的后果。

以土(tu)地价格指数为例,1985-1989年(nian),西德的住宅用土(tu)地价格上涨了29%。

反观日本,仅1987-1989年(nian),城市土(tu)地价格就平(ping)均上涨103%。

而同期,日本股票价格平(ping)均上涨94%,日本消(xiao)费物价指数平(ping)均仅上涨3.1%。

你(ni)完全能想象(xiang)到当时的日本人是什么心情。

自己手中的钱不(bu)仅莫名其妙更值钱了,名下的资产也被炒到天上,突然(ran)变得空前富裕。

举国上下,都在享(xiang)受这种(zhong)财富大幅(fu)增长,而基(ji)本物价很稳定的泡沫(mo)状态。

哪怕在美联(lian)储(chu)在1988年(nian)3月-1989年(nian)5月连续加息,将(jiang)利(li)率(lu)从6.5%调高到了9.8%,日本依(yi)然(ran)将(jiang)利(li)率(lu)死死压在2.5%的低水平(ping)。

直(zhi)接导致1989年(nian),日本进入全面(mian)泡沫(mo)状态。

1989年(nian)5月-1990年(nian)8月,日本央行连续5次加息,将(jiang)利(li)率(lu)从2.5%直(zhi)接拉倒了6%。

主动(dong)刺破泡沫(mo)的时间,比德国晚2年(nian);所用的时间,大大缩短。

极(ji)端的冷热变化导致更多(duo)事态失控,股市最多(duo)下跌(die)了80%,楼市下跌(die)了60%……

再之后,就不(bu)必赘述了。

以后,日本政府对经济的直(zhi)接干预越来越少,进入漫长的自我修(xiu)复,直(zhi)到2010年(nian)后才重拾升势。

03

尾(wei)声

回顾完日德曾经的经历,再回到现在。

历史当然(ran)不(bu)会简单的复刻(ke)。

正如上文(wen)所述,经过几十年(nian)全球化合(he)作,此时的国际环境与80年(nian)代有很大不(bu)同。

但这些不(bu)同,并不(bu)能否定特朗(lang)普追(zhui)求美金贬值或其他货(huo)币升值的可能性(xing)。

假定开头米兰的预测真的实现。

在关税的威胁下,各大经济体可能会在货(huo)币政策上做出妥协,帮助美金安(an)全贬值,本币升值。

作为回报,曾经在日本和(he)西德上演的经济过热期,将(jiang)再度上演。

此时,所有人都将(jiang)变得更富裕,外资大量涌入也使得生意更好做。

但等到多(duo)方再度达成协议,选择权又回到自己手上。

是学日本再贪两年(nian)?还是走西德的路子?亦或者(zhe)还有更好的办法?

若是前者(zhe),这一代人可能将(jiang)在短时间内变得空前富裕,但代价也有前者(zhe)之鉴,不(bu)可能完全复刻(ke)。