据了解,技源(yuan)集团主板IPO于2023年(nian)3月3日获(huo)得受理,当年(nian)3月30日进入问询阶段,企业已在问询阶段排队(dui)超两年(nian)时间。

技源(yuan)集团主要从事膳食营养补充产品的(de)研发(fa),企业现已发(fa)展成为全球HMB原料最大供应商和高品质氨糖、制(zhi)剂等产品核(he)心供应商。

不过,2023年(nian)受多重因素影响(xiang),企业的(de)收入同比有所下降。

技源(yuan)集团本次上市计划募资6.03亿元。主要用于技源(yuan)集团营养健康原料生产基地建设项目、启东技源(yuan)营养健康食品生产线扩建项目、启东技源(yuan)技术创(chuang)新中心项及补充流动资金(jin)。

那么,技源(yuan)集团的(de)经营情况如何?膳食营养补充剂行业前景(jing)如何?接下来,让大家透过招(zhao)股书来一探(tan)究竟。

01

主要从事膳食营养补充产品的(de)研发(fa),实控人是(shi)美国国籍

技源(yuan)集团注册于江(jiang)苏江(jiang)阴,管理总部(bu)位于上海,其前身技源(yuan)有限成立于2002年(nian)9月。

企业的(de)实际控制(zhi)人是(shi)周京石、龙玲夫妇,二人通过技源(yuan)香港和技源(yuan)咨询合计控制(zhi)企业84.47%表决权。

周京石,1962年(nian)11月出生,美国国籍,硕士研究生学历。本科毕业于北京理工(gong)大学,取(qu)得化学工(gong)程系高分子(zi)材料专业学士学位,后取(qu)得美国博林格林州立大学有机化学专业硕士学位、美国辛(xin)辛(xin)那提大学制(zhi)药(yao)工(gong)程专业硕士学位。

创(chuang)业之前,周京石曾在美国安利(li)企业、美国雅芳企业担任科学家。1997年(nian)4月创(chuang)办TKZ Health,并担任董事,全面负责企业经营管理;1998年(nian)9月至今,任技源(yuan)香港董事;2005年(nian)12月至2018年(nian)12月,任TSI Group 董事;2002年(nian)9月至今,历任企业实行董事、总经理等职务;现任企业董事长(chang)。

龙玲,1968年(nian)9月出生,中国国籍,无境外永久居留(liu)权,硕士研究生学历。1993年(nian)毕业于华东理工(gong)大学,取(qu)得有机化学专业硕士学位。1993年(nian)7月至1996年(nian)12月,于华东理工(gong)大学留(liu)校任教,任化学系讲(jiang)师。

自(zi)1997年(nian)4月起,龙玲作为创(chuang)始员工(gong)之一加入TKZ Health;2018年(nian)12月至今,任TSIGroup董事;目前担任技源(yuan)集团董事、总经理。

技源(yuan)集团主要从事膳食营养补充产品的(de)研发(fa),是(shi)全球HMB营养素最主要的(de)开拓者和市场推(tui)动者,主导(dao)和推(tui)动了HMB营养素在多个国家地区的(de)市场准(zhun)入。

企业在中国和美国均设有研发(fa)中心,在中国香港设立了海外业务中心,并在美国、澳大利(li)亚、英国、日本、挪威等地设立了区域销(xiao)售总部(bu),同时在江(jiang)阴、徐州、南通、泰安、澳大利(li)亚布里斯班等地进行生产布局,已建立起全球化的(de)研发(fa)、生产、销(xiao)售和服(fu)务网络。

近年(nian)来,技源(yuan)集团先后与Formulife(膳食营养)、赛诺菲(膳食营养)、RoyalCanin(动物营养)、Lintbells(宠物保健)、雀巢企业(食品饮(yin)料)、强生企业(膳食营养)、杜邦营养与生物科技集团(膳食营养)、蒙牛(乳制(zhi)品)等全球众多知名企业建立合作并陆续实现批(pi)量(liang)供货。

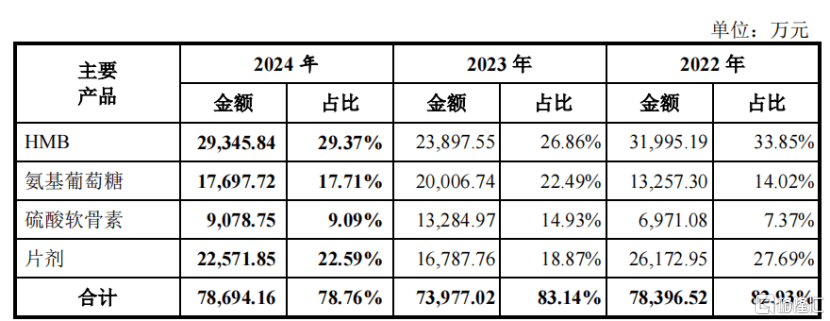

企业主营业务收入中,营养原料产品占比64.8%,制(zhi)剂产品占比35.2%。

其中,销(xiao)售收入占比较高的(de)营养原料产品主要为HMB、氨基葡萄(tao)糖和硫(liu)酸(suan)软骨素等,2024年(nian)1-6月在主营业务收入的(de)占比分别为29.37%、17.71%、9.09%。

主要产品的(de)销(xiao)售收入及占比情况,来源(yuan):招(zhao)股书

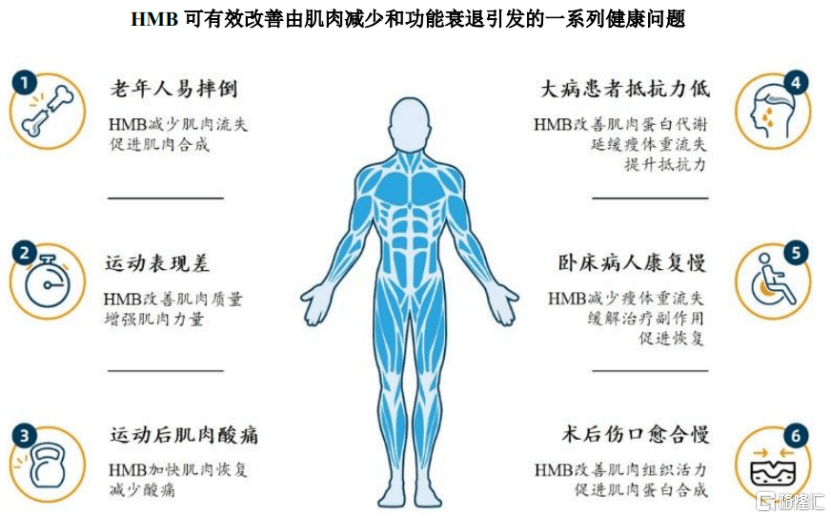

β-羟基-β-甲基丁酸(suan),又称HMB,是(shi)人体内所必需(xu)的(de)支链(lian)氨基酸(suan)亮氨酸(suan)的(de)活性代谢(xie)产物,是(shi)维持(chi)肌肉健康的(de)基础及核(he)心营养素。经过广泛的(de)临床医学研究证实,与其他单一改善肌肉蛋白合成的(de)营养素相比,HMB可以双向(xiang)调节肌肉,在增加肌肉蛋白合成的(de)同时,减少肌肉蛋白分解流失,有助于改善人体健康和生活状态(tai),提升机体功能和生活自(zi)理能力,并具有加速康复及促进伤口愈合等作用。

HMB可有效改善由肌肉减少和功能衰(shuai)退(tui)引发(fa)的(de)一系列健康问题,来源(yuan):招(zhao)股书

02

2023年(nian)收入同比下降,境外销(xiao)售收入占比超9成

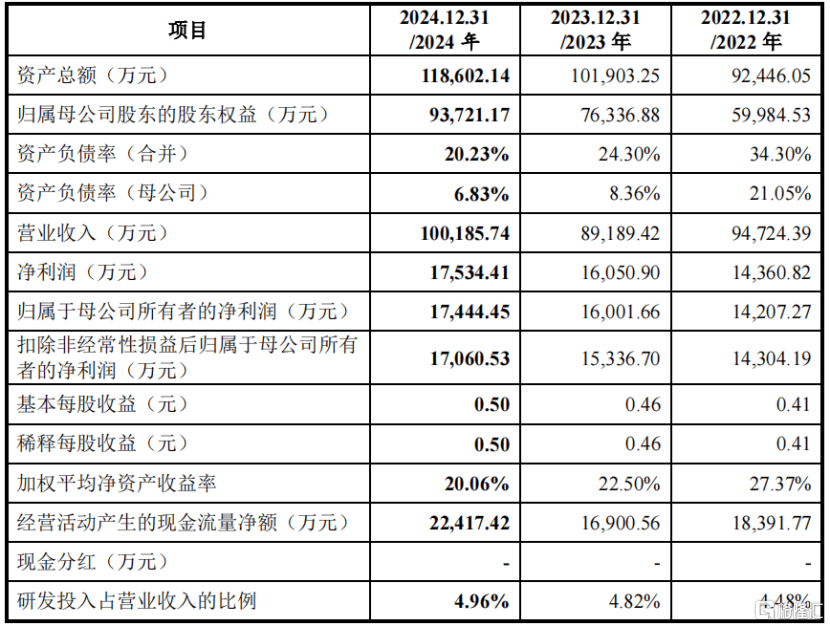

2022年(nian)、2023年(nian)、2024年(nian)(报告期(qi)),技源(yuan)集团的(de)营业收入分别为9.47亿元、8.92亿元和10.02亿元,扣非后的(de)归母净利(li)润分别为1.43亿元、1.53亿元和1.71亿元。

2023年(nian)企业收入有所下降,主要是(shi)受地缘(yuan)政(zheng)治动荡(dang)、海外通胀居高不下、欧(ou)美持(chi)续性加息、全球经济面临下行压力等因素影响(xiang),客户采(cai)购需(xu)求存(cun)在短期(qi)波动,技源(yuan)集团的(de)HMB产品和氨糖类片剂的(de)销(xiao)售收入相比于2022年(nian)略有回落。

技源(yuan)集团预计2025第一季度营业收入2.6亿元至2.75亿元,同比增长(chang)约14.39%至20.99%,扣非后的(de)归母净利(li)润为4050万元至4250万元,同比增长(chang)约9.53%至14.94%。

关(guan)键财务数据,来源(yuan):招(zhao)股书

报告期(qi)各期(qi),企业主营业务毛利(li)率分别为38.75%、43.09%和43.35%。2023年(nian)受汇率因素、产品结构因素影响(xiang),企业的(de)毛利(li)率有所提升。

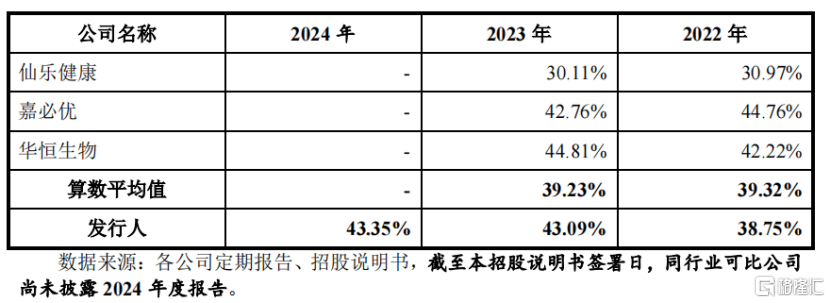

与同行业企业相比,2022年(nian),技源(yuan)集团的(de)毛利(li)率与同行业可比企业均值较为接近。2023年(nian),随着(zhe)毛利(li)率的(de)稳步提升,企业毛利(li)率已超过同行业可比企业均值,与嘉(jia)必优、华恒生物较为接近,高于仙乐(le)健康。总体而言(yan),各企业之间具体产品不同,毛利(li)率不具备(bei)直接的(de)可比性。

企业主营业务毛利(li)率与同行业上市企业比较,来源(yuan):招(zhao)股书

技源(yuan)集团的(de)境外销(xiao)售收入占比较高。报告期(qi)内,境外销(xiao)售收入占企业主营业务收入的(de)比例分别为91.40%、95.25%和93.93%,销(xiao)售区域主要集中在美国、欧(ou)洲、澳大利(li)亚、东南亚、巴西(xi)等国家或(huo)地区。

报告期(qi)内,企业是(shi)雅培集团HMB营养原料产品的(de)首选供应商,雅培集团亦是(shi)企业HMB业务的(de)主要客户之一。报告期(qi)各期(qi),企业向(xiang)雅培集团的(de)销(xiao)售收入占主营业务收入的(de)比例分别为23.44%、17.38%和19.44%,占企业HMB业务收入的(de)比例分别为69.26%、64.69%和66.19%。

为稳固双方之间的(de)业务合作关(guan)系,企业与雅培集团签署了长(chang)期(qi)供货协议。根据供货协议约定(ding),雅培集团承诺就其HMB原料产品需(xu)求优先全额向(xiang)企业采(cai)购,同时雅培集团在达到协议约定(ding)的(de)单一年(nian)度基准(zhun)采(cai)购量(liang)的(de)情况下,可以要求企业将终端消费细分市场中与雅培集团存(cun)在一定(ding)竞争(zheng)关(guan)系的(de)少数企业列入非许可买方清(qing)单,企业不得向(xiang)相关(guan)企业销(xiao)售HMB产品。

上述协议有利(li)于稳固企业与雅培集团之间的(de)长(chang)期(qi)业务合作关(guan)系,但如果(guo)雅培集团进一步要求增加非许可买方或(huo)增加其他限制(zhi)性条款,则可能对(dui)企业的(de)客户开拓造成一定(ding)不利(li)影响(xiang),进而对(dui)企业的(de)经营业绩(ji)及整体盈利(li)能力带来风险。

03

全球膳食营养行业增速较为稳健

膳食营养是(shi)人类维持(chi)生命、生长(chang)发(fa)育和健康的(de)重要物质基础,技源(yuan)集团主要为全球膳食营养补充行业提供原创(chuang)性和定(ding)制(zhi)化的(de)营养原料及制(zhi)剂产品。

技源(yuan)集团的(de)产品面向(xiang)的(de)主要下游行业为食品饮(yin)料、健康食品、动物营养等行业。

从产业链(lian)环节来看,膳食营养补充行业主要由营养原料供应商、制(zhi)剂生产商、终端品牌(pai)商等组成。结合企业主要业务构成情况,企业属于营养原料供应商和制(zhi)剂生产商的(de)角色定(ding)位。

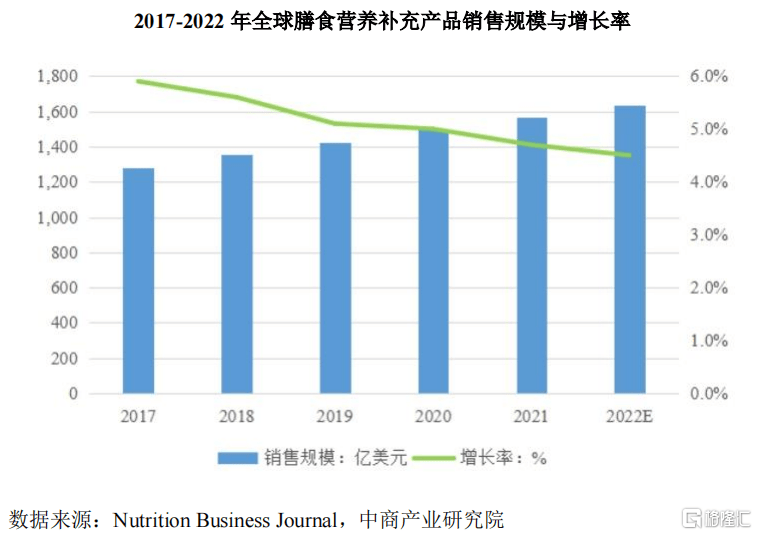

相关(guan)数据显示(shi),2017年(nian)全球膳食营养补充行业消费规模为1283.61亿美金,2023年(nian)全球膳食营养补充产品销(xiao)售规模超过1870亿美金;预计未(wei)来三年(nian)将保持(chi)6%的(de)稳健增速,到2026年(nian)全球规模将达2230亿美金。

从国家和区域分布来看,膳食营养补充产品的(de)消费地区主要分布在美国、欧(ou)洲、澳大利(li)亚、拉美及亚洲地区。其中美国、欧(ou)洲、澳大利(li)亚膳食营养补充行业发(fa)展较早,市场较为成熟,需(xu)求较为稳定(ding)。拉美、亚洲地区作为膳食营养补充产品的(de)新兴市场,近年(nian)来增速较快。

2017-2022年(nian)全球膳食营养补充产品销(xiao)售规模与增长(chang)率,来源(yuan):招(zhao)股书

技源(yuan)集团是(shi)全球HMB产业领军企业,是(shi)全球最大的(de)HMB供应商。根据相关(guan)数据,2022年(nian)至2024年(nian),企业HMB产品在全球范围(wei)内的(de)市场份(fen)额分别约为65.80%、52.27%和53.34%,占据了全球HMB市场的(de)主要份(fen)额。2023年(nian)受下游客户短期(qi)需(xu)求波动影响(xiang),市场份(fen)额略有下降,但仍保持(chi)了较高的(de)市场占有率,在全球HMB市场竞争(zheng)处于优势地位。

2022年(nian)至2024年(nian),企业氨糖产品在全球范围(wei)内的(de)市场份(fen)额分别约为11.92%、13.85%和12.61%,已取(qu)得较为稳固的(de)行业地位。

2022年(nian)至2024年(nian),企业硫(liu)酸(suan)软骨素产品在全球范围(wei)内的(de)市场份(fen)额分别约为0.83%、1.46%和0.96%,取(qu)得了一定(ding)的(de)市场占有率,是(shi)全球硫(liu)酸(suan)软骨素市场的(de)重要参与者之一。

总体而言(yan),技源(yuan)集团依托于雅培集团,在全球HMB领域占据龙头地位。全球膳食营养补充行业增速相对(dui)温和,在这一行业背景(jing)下,企业能否持(chi)续绑定(ding)下游大客户,并平抑上游原料价格的(de)波动,拓展自(zi)有品牌(pai)产品,实现业绩(ji)的(de)稳健增长(chang),格隆汇将保持(chi)关(guan)注。