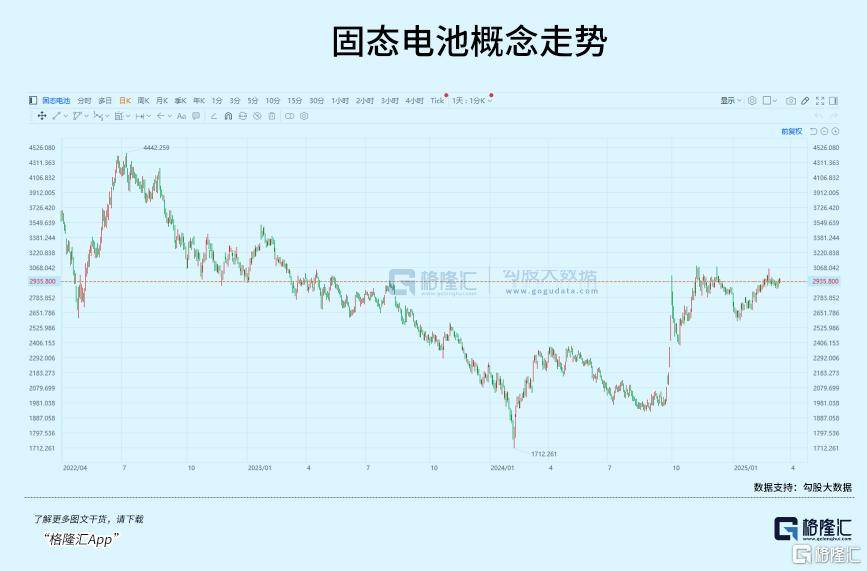

尽管从产业节奏来看,固态电池还未迎来大(da)规(gui)模应用(yong),在今年这波科技股重估的潮流中也占(zhan)据了一个重要的位置。二月份,固态电池指数涨幅(fu)接近19%。

就在昨天,比亚迪发布了“兆瓦闪充(chong)”技术,可实现最高充(chong)电电压1000V,最高充(chong)电倍率10C,号称“1秒充(chong)电2公里、5分钟充(chong)电407公里”。

当高压快充(chong)技术在新车型(xing)中加(jia)速普(pu)及,电池材(cai)料也需要适(shi)应更大(da)的电压和电流输入,性能更出色(se)的固态电池未来将会有更大(da)的应用(yong)空间。

今天固态电池概(gai)念表现也比较活跃(yue),圣阳股份接近涨停,振华新材(cai)、雄韬股份、晶(jing)华新材(cai)、久(jiu)日新材(cai)等涨超5%。

01 量产时间点终于(yu)明(ming)确

步(bu)入2025年以(yi)来,固态电池利(li)好事件不断。其中一个重要催化剂,就是技术路线和量产时间表逐渐明(ming)确。

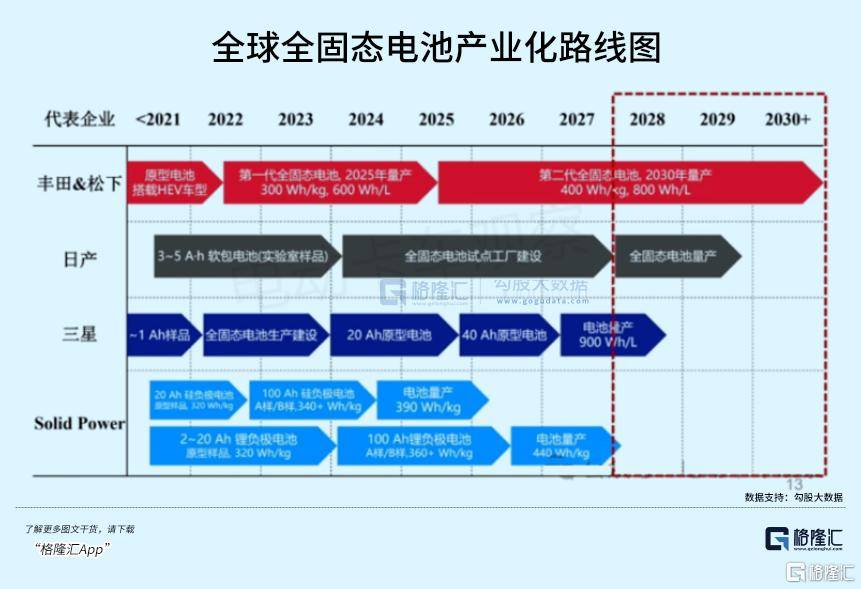

上月底,在中国电动汽车百人会论坛专(zhuan)家媒体交流会上,中国科学院院士、中国电动汽车百人会副理事长欧阳明(ming)高表示,在新能源汽车领域,预计到(dao)2027年全固态电池开始装车,预计到(dao)2030年可以(yi)实现量产化应用(yong)。

同时,专(zhuan)家还指出,当前要聚(ju)焦以(yi)硫化物(wu)电解质为主体电解质匹配高镍(nie)三元正极(ji)和硅碳负(fu)极(ji)的技术路线,以(yi)比能量 400 瓦时/公斤(jin)、循环寿命(ming) 1000 次以(yi)上为性能目标。

整个量产时间线的确立并非空穴来风,而是得(de)到(dao)了包括比亚迪在内,众多(duo)产业参与者的共同呼应。

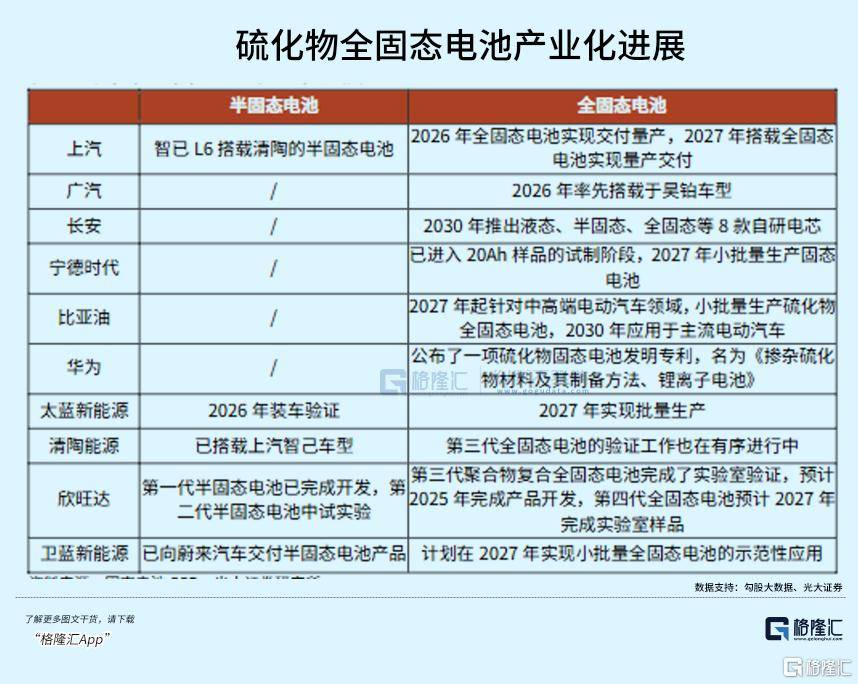

2月15日,在第二届中国全固态电池创新发展高峰(feng)论坛上,比亚迪锂电池有限企业CTO 孙华军(jun)表示,比亚迪将在2027年左右(you)启动全固态电池批(pi)量示范装车应用(yong),2030年后实现大(da)规(gui)模上车。此前,广汽、长安也宣布进展,2026年装车后逐步(bu)推(tui)进量产。

生产端也传来消息,国内企业开始积极(ji)推(tui)进固态电池的中试生产。

2月27日,众钠能源建立一条钠电+固态电池中试量产基地,规(gui)划总产能2.5Gwh,预计今年可以(yi)正式投产。此前,南都电源、欣旺达、鹏辉能源也先后建立或计划进入固态电池的中试线。

然(ran)而,对周一行情起到(dao)最直接刺激的,来自融资端的消息。

周一,工(gong)信部25年重大(da)研发专(zhuan)项重启,发改委超长期国债对布局固态电池的企业和机构给予实际投资额15%的资助,这会帮助产业链一些初创企业加(jia)速商业化步(bu)伐。

这些消息为固态电池概(gai)念的发酵提供了一些预期之外(wai)的支撑。

因为去年固态电池概(gai)念才刚刚有些突破,量产时间没人能够拍板子(zi)确定。而现在,无论是政策规(gui)划,还是产业界都达成了共识,2025-2027年小批(pi)量产,而到(dao)2030年必须要达到(dao)了一个技术规(gui)格,产能结构都相对成熟完善的状态。

所以(yi),接下来三年,对于(yu)全固态电池会是个从0到(dao)1的过程(cheng)。

而且,在液(ye)态锂离子(zi)电池竞争中败下阵来的日韩希翼能通过全固态电池商业化实现弯道超车,并且日韩电池企业都给出量产时间线。

对比他们的计划,虽然(ran)在装车验证上我(wo)们落后三年,但国内在大(da)规(gui)模量产时间点并未落入下风,甚至(zhi)还要更快,考虑有政策扶持,加(jia)之我(wo)们更加(jia)完善的产业链和资源基础。

近期的信息证实了,固态电池的量产预期逐渐明(ming)确,降本速度如果加(jia)快,未来仍然(ran)存在时间点提前的可能性。

然(ran)而,应用(yong)空间已不再局限于(yu)电动车端了,正因为低空、机器人领域未来有对长续航、大(da)容量电池的要求,全固态电池的迭代进度对于(yu)下游领域的普(pu)及速度也非常重要。

02 飞行汽车、机器人的重要拼图(tu)

固态电池概(gai)念从2023年开始发酵,当时固态电池产品刚刚退出,市场还在纠结这是否(fou)套壳营销(xiao),半固态让人以(yi)为是全固态。

顾名思义(yi),液(ye)态,半固态、全固态,代表的都是电解质的物(wu)理性质,在电池结构上逐步(bu)实现对电解液(ye)和隔膜的替代,但能量密度梯队依次提高。譬如全固态电池,理论上能够达到(dao)900Wh/kg。

从液(ye)态到(dao)固态电池,更像是发明(ming)了一种(zhong)新的电池。除了材(cai)料需要改进,诸(zhu)多(duo)工(gong)程(cheng)难题需要解决,这离规(gui)模量产依然(ran)还有很(hen)远的距离。

固态电解质进一步(bu)分成了聚(ju)合物(wu)、氧(yang)化物(wu)、硫化物(wu)三大(da)路线。其中,导电率最高的硫化物(wu)路线,其工(gong)艺和成本攻坚是所有技术路线里几乎最难的,所以(yi)对其量产时间的判断也最为保(bao)守。

在没有任何(he)一种(zhong)技术路线能够快速量产的条件下,去年11月宁德时代和HUAWEI选择了布局硫化物(wu)路线,HUAWEI公布了一项专(zhuan)利(li),而宁德时代这边进入了样品试制(zhi)阶段。

该阶段激发了以(yi)硫化物(wu)全固态电池产业链的市场交易,有增量逻辑的环节包括硫化物(wu)固态电解质、干法电极(ji)辊压设备等,代表企业包括恩捷(jie)股份、有研新材(cai),容百科技、粤桂股份、纳(na)科诺尔等。

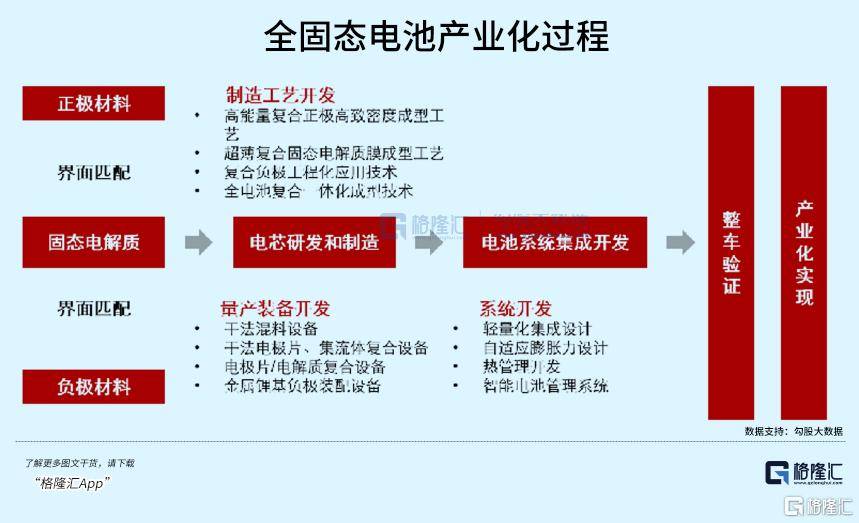

全固态电池的卡点问题主要有两个,界面和成本。

正负(fu)极(ji)和固态电解质的硬接触会导致(zhi)界面电阻高,影响电池循环性能,甚至(zhi)给量产制(zhi)造的工(gong)艺设备带来挑战。

在电芯层面,干法电极(ji)工(gong)艺得(de)到(dao)推(tui)崇,适(shi)配于(yu)46系(xi)圆柱(zhu)及全固态电池等新一代电池的制(zhi)造需求。该工(gong)艺省去了涂布、烘干、溶剂回(hui)收(shou)设备,增加(jia)了纤维化设备,主要为气流粉碎机、螺杆挤出机等;另外(wai)干法辊压设备需要施加(jia)更高压力(li)。

目前,国内布局干法电极(ji)设备的包括清研纳(na)科、先导智能、曼恩斯特(te)、宝晟能源、利(li)元亨、纳(na)科诺尔等。商业化最快的先导智能在去年11月为韩国头(tou)部电池企业客户定制(zhi)的固态干法电极(ji)涂布设备已顺利(li)交付(fu),近期欲寻(xun)求在二次上市。

而纳(na)科诺尔近期披露与国内头(tou)部客户签署采购辊压分切一体机订单,年初调整募投项目内容,专(zhuan)注(zhu)于(yu)围绕固态电池设备的生产研发。

其次是固态电解质的生产成本问题。

据高工(gong)锂电,硫化物(wu)固态电池的成本构成中,硫化锂单吨售价250-400万元,占(zhan)比近7成。这和早期的液(ye)态锂离子(zi)电池一样,都需要通过规(gui)模化来降本。

TrendForce预估,硫化物(wu)基固态电池产业化初期电芯BOM成本在1-2 元/Wh。

到(dao)2030年,当全固态电池应用(yong)规(gui)模达到(dao)10GWh以(yi)上时,电芯价格有望降至(zhi)1元/Wh左右(you)。

到(dao)2035年,在市场大(da)规(gui)模推(tui)广之后,电芯价格将降至(zhi)0.6-0.7元/Wh。

目前,部分企业已具备硫化物(wu)固态电解质吨级量产能力(li),未来两年将有十吨级到(dao)百吨级生产线落地,以(yi)有高校背景的初创企业和传统锂电材(cai)料企业为主。

与固态电池类(lei)似,下游应用(yong)低空飞行、人形机器人领域都属(shu)于(yu)由(you)0到(dao)1的阶段,电池能量密度、续航、热管理性能是提升下游应用(yong)表现的核心,需求端尚未完全计入这些领域放量的情况(kuang)。

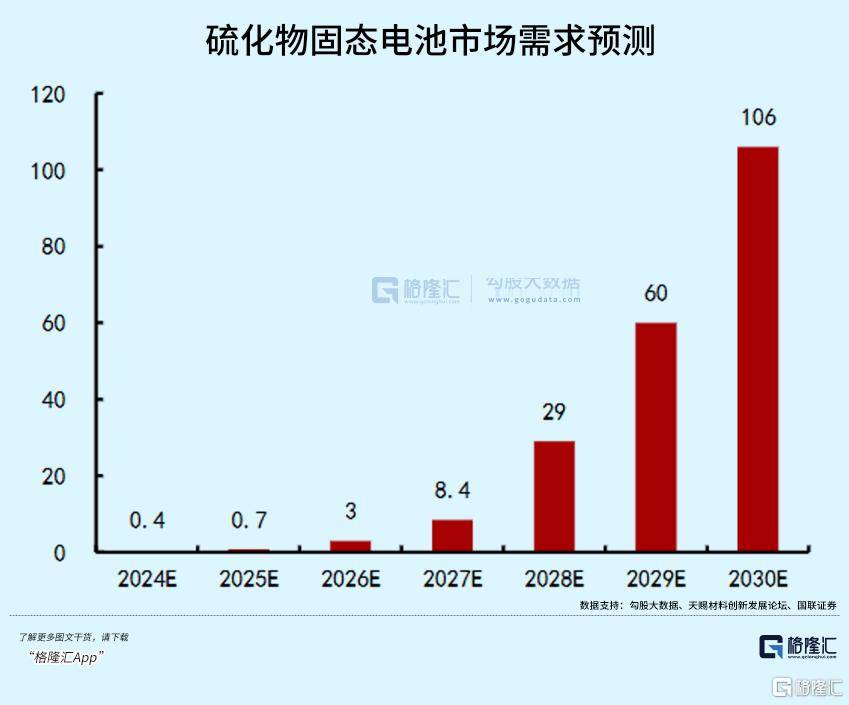

2029 年之后,随着全固态电池降本进行,产业将进入成熟期阶段。根据亿欧智库预测,2030年全固态电池市场空间将达到(dao)千亿元规(gui)模,固态电池产业规(gui)模有望达1800亿元。

03 把握投资节奏

过去行情呈(cheng)现出明(ming)显的趋(qu)势,受益于(yu)充(chong)裕的流动性,这些科技题材(cai)内部也存在高低切。核心方向炒作(zuo)结束,往(wang)往(wang)开始关(guan)注(zhu)起外(wai)延(yan)方向。

就在三月的第一个交易日,固态电池概(gai)念股在上交所、深交所、北交所三市掀起涨停潮,30多(duo)只概(gai)念股涨幅(fu)超过10%,锂电池ETF盘(pan)中涨幅(fu)一度逼近6%。

除北交所五(wu)只固态电池概(gai)念股涨幅(fu)超过20%外(wai),德尔股份、领湃科技等涨幅(fu)居前, 上海洗霸三天三板,三祥(xiang)新材(cai)四天三板,东方锆(gao)业两天两板。

而接下来,譬如这两天举办的全固态技术交流大(da)会、20-22日的中国国际固态电池展等,或将释放一些增量信息。

再叠加(jia)每年锂电春节后复(fu)产、“金九(jiu)银十”、以(yi)及年末强出口带动的季节性反弹周期,固态电池也基本和行业基本面行情共振。

投资方向上,可以(yi)分为材(cai)料和设备两个环节。

硫化物(wu)固态电解质及其原材(cai)料硫化锂,以(yi)及干法电极(ji)设备,是逻辑最顺的增量环节;其次硅基负(fu)极(ji)、碳纳(na)米管的渗透率和添加(jia)比例也将受益于(yu)固态电池技术趋(qu)势而提升。

但前面我(wo)们也提到(dao),量产应用(yong)的时间最快也要得(de)到(dao)2027年以(yi)后,当前仅仅处(chu)于(yu)中试线阶段,对于(yu)产业链企业来说,相关(guan)业务贡献(xian)比例要同步(bu)下游规(gui)模,所以(yi)业绩层面很(hen)难在一两个季度就开始兑现。