周五,美(mei)联储青睐的通胀指标——2月核心PCE数据出炉。

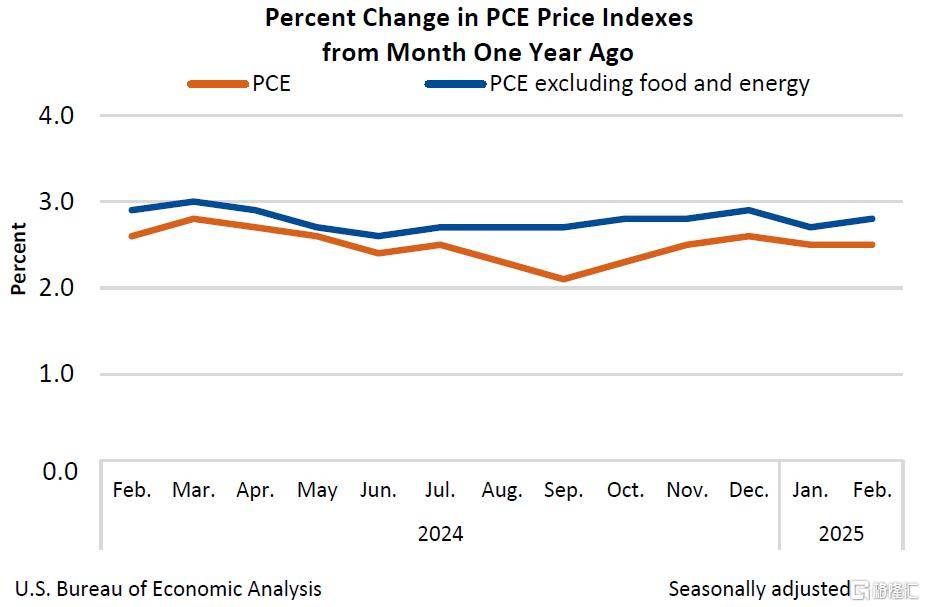

美(mei)国2月核心PCE物价指数同比增长2.8%,环比增长0.4%,均高于市场(chang)预期和前值。

值得(de)一(yi)提的是,这也是特朗(lang)普对等关(guan)税(shui)宣布前的最后一(yi)份(fen)通胀数据。

在数据公布后,美(mei)股三大股指今日开盘大幅下跌,美(mei)元也震荡走低,黄金拉升。

通胀有升温趋(qu)势

美(mei)国商(shang)务部公布数据显示,美(mei)国2月PCE物价指数同比上涨2.5%,环比上涨0.3%,均持平预期和前值。

剔除价格波动较大的食品和能源(yuan),2月核心PCE物价指数同比增长2.8%,为(wei)2024年12月以来新高,高于市场(chang)预期的2.7%以及前值2.6%。

2月核心PCE物价指数环比增长0.4%,为(wei)2024年1月以来新高,同样高于预期的0.3%,前值为(wei)0.3%。

个人消费支出不及预期。美(mei)国2月个人支出月率录得(de)0.4%,不及预期的0.5%,前值-0.20%。

个人收(shou)入环比增长0.8%,为(wei) 2024 年 1 月以来的最大增幅,超过个人支出0.4%的增幅。

RenaissanceMacro分析指出,美(mei)国消费者(zhe)对价格上涨的反应存在滞后性。2月份(fen)的个人收(shou)入和支出报(bao)告揭示了核心通胀的加剧(ju),尽管如此,实际消费表现依旧疲软。

押(ya)注7月降息?

上任两个月,“特朗(lang)普衰退(tui)”冲击全球。

眼下,美(mei)国通胀持续顽固,消费者(zhe)信心指数极速(su)骤减,这对美(mei)国经济而言是一(yi)个“坏消息”。

市场(chang)甚至预期,美(mei)国经济今年第一(yi)季度经济将出现萎缩,增速(su)可能会放(fang)缓至2%以下。

如果美(mei)国经济加速(su)下行,那(na)么美(mei)联储将不得(de)不重启降息,并加快降息步伐。

上周,美(mei)联储如期按兵不动。鲍(bao)威会后多次提及“不确定”一(yi)词,暗示经济不确定性加剧(ju),关(guan)税(shui)政策可能影响通胀预期。

他(ta)反复强调,美(mei)联储无需急于调整政策立场(chang),仍(reng)将耐心等待更清晰的市场(chang)信号。

在新的经济展望中(zhong),美(mei)联储全线下调经济增长预期,2025至2027年底GDP增速(su)预期中(zhong)值分别为(wei)1.7%、1.8%、1.8%。

同时还上调了今明两年通胀预期。美(mei)联储预期通胀率今年年底将为(wei)2.7%,然后在明年降至2.2%。

虽然美(mei)联储内部对适当的政策路径存在重大分歧,但(dan)预期2025年将降息两次,明年也降息两次。

眼下,人们(men)越来越担忧(you)特朗(lang)普关(guan)税(shui)政策可能会加剧(ju)通胀压力。

稍早前,特朗(lang)普已经宣布对所有进口汽车征收(shou)25%关(guan)税(shui),相关(guan)措施将于4月2日生效。

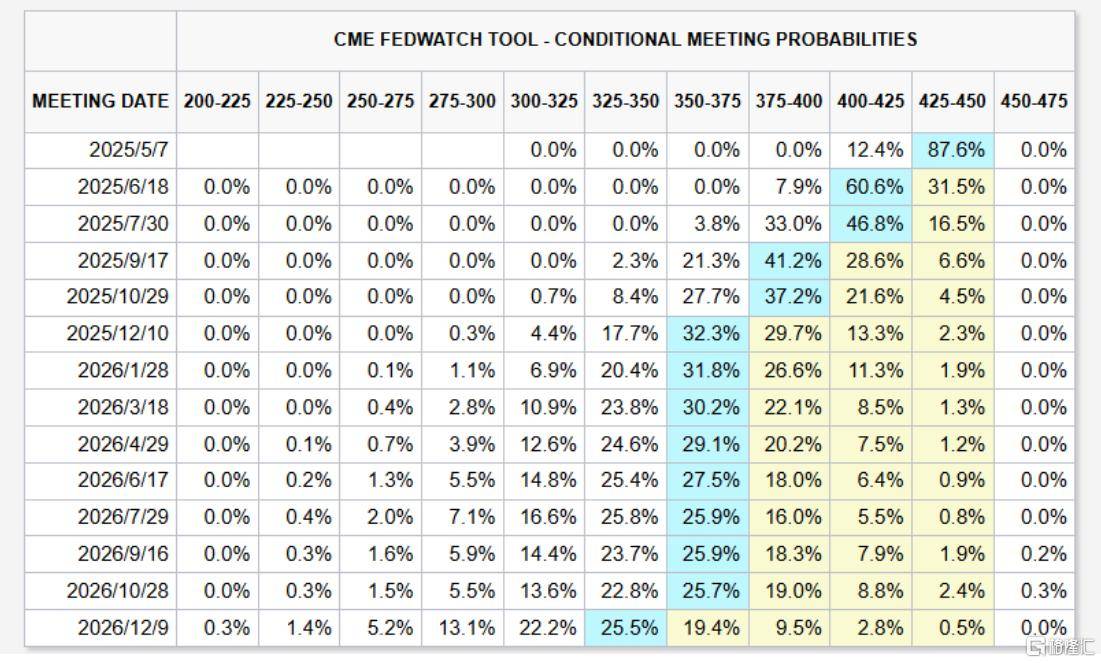

不过目前,市场(chang)降息押(ya)注未受影响,预计年内会有两次25个基点的降息,首次降息预计在7月。

摩根士丹利财富管理首席经济策略师Ellen Zentner表示,看起来美(mei)联储的观望政策还有更多等待要做。

“ 高于预期的通胀数据并不是特别热,但(dan)这不会加快美(mei)联储降息的时间表,尤其是考虑到关(guan)税(shui)的不确定性。”