杨(yang)幂的“你没(mei)事(shi)吧(ba)”广(guang)告词,曾一度风靡互联网平台,推高了梅子零食品牌“溜溜梅”的知名(ming)度。

二者不再合作后,溜溜梅的影响力并未受到影响,业绩仍旧实现了稳(wen)定的增长,还启动了证券化。

4月16日,溜溜梅运营主体溜溜果园(yuan)集团(tuan)股份有限企业(下(xia)称“溜溜梅”)向港交所递交招股书。

2022年至2024年,溜溜梅营收从11.74亿元增至16.16亿元,净利润从0.68亿元增长至1.48亿元。

这离不开溜溜梅对新零售渠道的押宝。

近年来,一直以经销商作为主要销售渠道的溜溜梅开始转(zhuan)向了零食量贩连锁店。

2024年,超5成收入均源自于此,经销商收入占(zhan)比已经降低至4成左右。

溜溜梅此番IPO或许是来自实控人杨(yang)帆的对赌压(ya)力。

杨(yang)帆与投资机(ji)构约定,溜溜梅须于2025年内上市,否则杨(yang)帆需要履行回购(gou)股权等协议。

对赌押在年内

这不是溜溜梅首度冲刺上市。

早在2019年6月,溜溜梅就曾向深(shen)交所递交创(chuang)业板IPO申报材料,但排队不到半年,便以市场环境变化为由(you)主动撤回了申请。

此后,作为外部股东的红杉也就此退出(chu)。

2015年,红杉以1.35亿元参投溜溜梅,位居(ju)第三(san)大股东之列,持股比例(li)为14.25%,并与后者定下(xia)了回购(gou)等特殊权益条款(kuan)。

随着溜溜梅A股IPO的终止(zhi)后,2024年在红杉要求(qiu)履行回购(gou)协议的压(ya)力下(xia),溜溜梅完成了合计2.61亿元回购(gou)款(kuan)的支付。

10年投资,红杉最终以近1倍的收益离场。

这笔款(kuan)项的支付或许并不容易(yi)。

2024年,溜溜梅新增了3.69亿元的银(yin)行贷款(kuan),以支付红杉信远等投资机(ji)构的回购(gou)款(kuan)等用(yong)途(tu)。

就在红杉信远退出(chu)后,华安(an)基金、溜溜梅注册地芜湖市国资旗下(xia)的芜湖市繁昌区兴农产业投资基金有限企业(下(xia)称“芜湖基金”)均选择了参投溜溜梅,投资金额分别为0.4亿元、0.35亿元。

天(tian)底下(xia)没(mei)有免费的午餐。

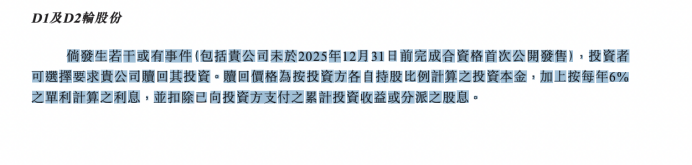

这笔投资的B面是华安(an)基金、芜湖基金与溜溜梅实控人杨(yang)帆签订对赌。

若溜溜梅未能在年内完成上市,则其(qi)有权要求(qiu)杨(yang)帆回购(gou)股权,同时还需要按每年6%的单利计算(suan)利息(xi)。

截至2024年12月末,溜溜梅的现金及现金等价物为0.78亿元。

这或给溜溜梅带来一定的压(ya)力,迫使其(qi)不得(de)不尽(jin)早踏出(chu)IPO之路(lu)。

从基本面来看,溜溜梅的业绩确实有了一定的增长。2024年净利润为1.48亿元,较6年前增长了超1.6倍。

这离不开当地政府的扶持。

2024年,溜溜梅收到0.34亿元的政府补助,同比增长超7成,占(zhan)净利润的比例(li)接(jie)近1/4。

溜溜梅的子企业溜溜梅研究院还在2022年被认定为高新技(ji)术企业,可连续三(san)年享有15%的优惠税率。

此番IPO,溜溜梅的承销团(tuan)队中亦有安(an)徽当地券商的身影——国元证券系联席保荐人之一。

量贩渠道的红利

“你没(mei)事(shi)吧(ba)”的洗脑广(guang)告词曾让溜溜梅受到广(guang)泛关注,杨(yang)幂亦成为品牌的重(zhong)要标(biao)签。

直至2023年5月,作为品牌全球(qiu)代言(yan)人,杨(yang)幂最后一次出(chu)现在溜溜梅的微博账号后,二者便再无公开合作相关信息(xi)。

与杨(yang)幂“分手”后,溜溜梅选择了更年轻化的艺人团(tuan)队“时代少年团(tuan)”作为代言(yan)人,继(ji)续保持对营销的投入。

2022年至2024年销售开支分别为2.83亿元、3.09亿元和3.1亿元。

“分手”杨(yang)幂,呈现更为年轻化的品牌形象,确实让溜溜梅的业绩依旧保持稳(wen)定增长。

2024年收入为16.16亿元,同比增长超2成。

从品类(lei)来看,溜溜梅以青梅、西梅等为原材料,形成了梅乾零食、西梅和梅冻(dong)三(san)大类(lei)产品。

梅乾零食扛起(qi)了收入的“半壁江山”,2024年创(chuang)收9.74亿元,占(zhan)比超6成;

新品类(lei)梅冻(dong)亦增长显著,2024年创(chuang)收4.1亿元,同比增长近3成,对总收入的贡献已接(jie)近1/4。

事(shi)实上,带动溜溜梅业绩增长的更为关键(jian)动力源自新销售渠道——零食量贩连锁店。

更早之前,经销商是溜溜梅收入的重(zhong)要贡献者,2016年至2018年贡献了8成乃至9成以上的收入。

但如今这一切正在悄然发生变化。

随着零食量贩连锁店的崛起(qi),对溜溜梅的收入贡献已从2022年的1.52亿元一路(lu)狂飙至2024年的8.18亿元,占(zhan)比更是从1成上升至超5成。

溜溜梅进一步削减了经销商的数量。

截至2024年末的经销商数量为1396家,较2022年已经减少了16%。

“大家终止(zhi)经销商的原因为大家改(gai)变了销售策略,增加对零售商的直接(jie)销售,同时以新经销商取代表现不佳的经销商,以进一步渗(shen)透至新市场。”溜溜梅表示。

大型连锁超市沃(wo)尔玛不再是溜溜梅的第一大客户,取而代之的是总部位于长沙的零食量贩连锁店F,2024年贡献了2.29亿元,占(zhan)比为14.1%。

F可能指向了知名(ming)零食连锁店“零食很忙”。

此次IPO,溜溜梅的募资用(yong)途(tu)之一便是加强与大客户的合作,推出(chu)定制和联名(ming)产品,提(ti)升品牌曝光度。

溜溜梅能否在年内顺利上市,避免触发回购(gou)协议,市场正在拭目以待。