近期,比亚迪吸引了不少眼球。先(xian)是2月份的汽车销量数据出(chu)炉,比亚迪的总销量同(tong)比增长(chang)了164%,领先(xian)一(yi)众车企;后又在港股市场完(wan)成56亿(yi)美金的闪电配(pei)售,为近10年来汽车行业规模最大股权再融资项目。

与(yu)此同(tong)时,一(yi)家比亚迪产业链的企业正在寻求港股上市。

格隆汇新股获(huo)悉,河北海伟电子(zi)新材料(liao)科技股份有限企业(简称:海伟电子(zi))于2月26日递表港交所,保荐人是中金企业。

在寻求港股上市之前(qian),海伟电子(zi)曾向(xiang)A股发起过冲击。

2023年3月23日,海伟电子(zi)启动了A股IPO辅导,保荐人也是中金企业。不过,随着业务的发展,企业希翼增扩大国际影响力、拓展海外募资平台,于是决定转战港股上市,并于2025年1月15日终止了A股辅导协议(yi)。

海伟电子(zi)主要生产用于薄膜电容器的电容器薄膜产品,应用领域包括新能源汽车、新能源电力系统、工业设备及家用电器等。

企业目前(qian)在国内电容器基膜市场占据龙(long)头地位,同(tong)时还在实施扩产计划(hua),经营(ying)战略比较进(jin)取;此外,比亚迪作作为企业的二股东,也是企业的重要客户。

但是也可以看到,在下(xia)游客户的压力下(xia),2023年企业对(dui)主要产品的价格进(jin)行了较大幅度的下(xia)调,可见在产业链当中的话语权并不高。

那么(me)企业经营(ying)情况如何,未来能否成功登陆资本市场?接下(xia)来透过港股招股书来一(yi)探究竟。

1

专(zhuan)注做电容器薄膜,比亚迪既是股东又是客户

海伟电子(zi)是一(yi)家电容器薄膜制造商,总部位于河北省衡水市。

企业的历史可以追溯至2006年9月,其前(qian)身海伟有限由创始人宋文兰家族设立,2023年1月,转制为股份有限企业。

截至2025年2月17日,宋文兰能够控制企业股东大会上合计约77.12%的表决权,任企业董事长(chang)兼实行董事。

宋文兰今年45岁,2013年1月通过远程(cheng)学习(xi)毕业于大连理工大学,主修商业与(yu)企业管理。

他(ta)在电容器薄膜行业拥有约20年的从业经验。除在海伟电子(zi)任职外,他(ta)还于2013年6月至2024年9月期间(jian)担(dan)任海伟石(shi)化有限企业的总经理,并于1999年6月至2022年11月期间(jian)担(dan)任海伟交通的总经理。

海伟电子(zi)的外部融资主要集(ji)中在2023年,比亚迪、宜宾绿能、阳光电源均参与(yu)了投资。本次发行前(qian),比亚迪持股4.9%,是企业的第二大股东。

在2023年10月的B轮融资中,企业投后估值为23.23亿(yi)元。

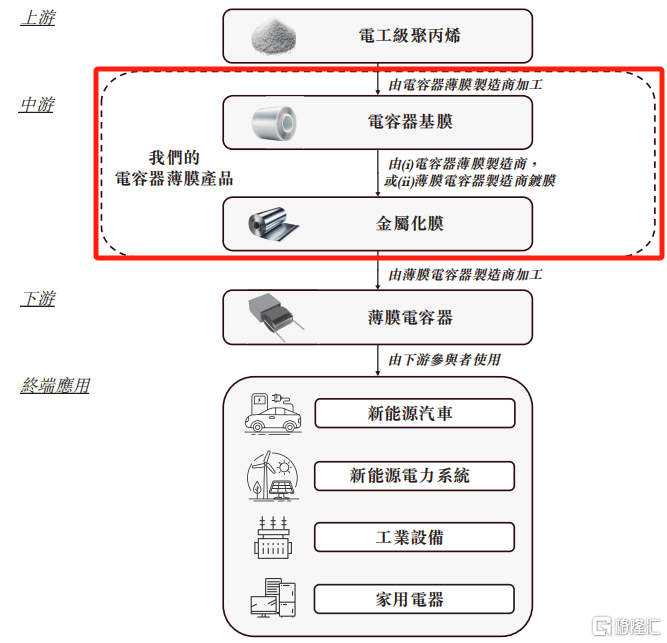

海伟电子(zi)的电容器薄膜产品主要包括:电容器基膜、金属化膜,这些产品都是薄膜电容器的关(guan)键组成部分。

根据灼(zhuo)识(shi)咨询的资料(liao),以2023年的电容器基膜销量计,海伟电子(zi)是中国最大的电容器薄膜制造商。

电容器基膜产品,来源:招股书

薄膜电容器的终端(duan)应用场景(jing)广泛,包括新能源汽车、新能源电力系统、工业设备及家用电器等。

以新能源汽车为例,薄膜电容器主要用作电子(zi)控制单元(ECU)、车载信息娱乐系统、照明(ming)系统等汽车电子(zi)设备的电源。

同(tong)时,电容器可以减轻动力电池的负担(dan),特别(bie)是在高功率需求和频繁充放电的场景(jing)中。通过与(yu)电池组成混合储能系统(Hybrid Energy Storage System, HESS),电容器可以延长(chang)电池寿命(ming)。

2023年之前(qian),海伟电子(zi)的主要产品是电容器基膜。2022年12月31日,企业收购了金属化膜生产商宁(ning)国海伟51%的股权,于是从2023年开始新增了金属化膜业务。

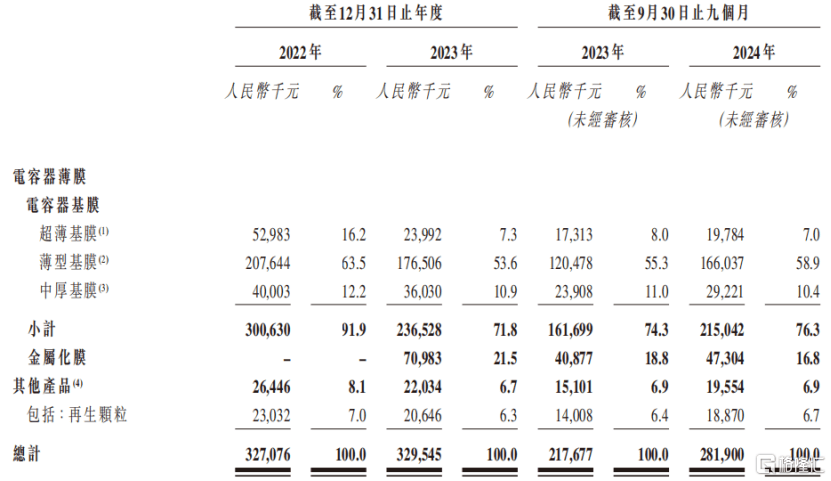

从收入构成来看,电容器基膜的收入在2022年占到企业总收入的91.9%,不过,2024年1-9月这一(yi)比重降至76.3%。其中其中厚度在4.0微米至6.9微米之间(jian)的薄型基膜是企业的核心产品。

金属化膜是由电容器基膜生产而(er)来,电容器基膜在用于薄膜电容器之前(qian),其薄膜一(yi)侧通常会被(bei)涂覆上一(yi)层金属层,使其变成金属化膜,用来充当薄膜电容器的电极。

2022年之前(qian),企业没有金属化膜相关(guan)的产品,2024年1-9月,金属化膜的收入占企业总收入的比重为16.8%。

营(ying)收按产品划(hua)分;来源:招股书

截至2023年年底,海伟电子(zi)的电容器基膜的产能为1.23万吨,金属化膜的产能为1260吨。

海伟电子(zi)计划(hua),到2027年,电容器基膜的年产能将增加(jia)1.6万吨,较截至2024年年化产能1.5万吨增长(chang)106.9%。

2

2023年主要产品的价格下(xia)降,导致净利润下(xia)降

通过整合宁(ning)国海伟的金属化膜业务,报(bao)告期内海伟电子(zi)的总收入有所增长(chang)。

2022年、2023年及2024年1-9月,企业的收入分别(bie)为3.27亿(yi)元、3.3亿(yi)元、2.82亿(yi)元。

同(tong)期净利润分别(bie)为1.02亿(yi)元、6982.6万元、5696.6万元。

企业主要财务数据;来源:东方财富

尽管企业的总收入在金属基膜的拉动下(xia)有所增长(chang),但是2023年净利润却同(tong)比下(xia)降了31.54%,主要是电容器基膜产品的收入下(xia)滑所致。

2022年至2023年,电容器基膜的收入由3.01亿(yi)元降至2.37亿(yi)元,同(tong)比减少21.3%,收入下(xia)降的原因在于:

1、销量下(xia)降。企业暂停运(yun)营(ying)日趋(qu)老化的首条生产线以进(jin)行技术升级,令整体产能减少,以及部分电容器基膜销售给宁(ning)国海伟,用于金属化膜的生产,导致总体销量下(xia)降;

2、平均售价下(xia)降。2023年,在客户的要求下(xia),企业电容器基膜的平均售价有所下(xia)调;以超(chao)薄基膜为例,2022年的单价为5.34万元/吨,2023年为4.08万元/吨,同(tong)比下(xia)降了23.4% 。

由此,也导致海伟电子(zi)的整体毛(mao)利率由2022年的44.9%降至2023年的31.2%,2024年小幅回升至32.4%,略高于同(tong)行业30%的平均毛(mao)利率。

主要产品毛(mao)利率情况,来源:招股书

此外,企业的毛(mao)利率还受到原材料(liao)价格变动的影响。

电容器基膜的关(guan)键原材料(liao)为电工级聚丙烯。报(bao)告期内,电工级聚丙烯分别(bie)占原材料(liao)成本的70.0%以上。

近年来,电工级聚丙烯的价格有所波动。聚丙烯的原材料(liao)是原油,由于俄乌冲突,原油价格于2022年大幅上涨,随后,原油价格下(xia)跌并保持相对(dui)稳定。由此也导致,电工级聚丙烯的价格经历了先(xian)升后降。

报(bao)告期内,海伟电子(zi)向(xiang)五大供应商的采购额占到70%以上,其中向(xiang)最大供应商的采购额占到40%以上,供应商比较集(ji)中。

此外,企业电工级聚丙烯的供应商位于海外,地缘政治和贸易(yi)紧(jin)张局势可能会对(dui)企业的供应链产生不利影响。

报(bao)告期内,海伟电子(zi)共为217家客户提供产品,主要客户包括法拉电子(zi)及比亚迪等。

值得(de)注意的是,截至2022年及2023年12月31日及2024年9月30日,企业应收账款(kuan)分别(bie)为2.59亿(yi)元、2.79亿(yi)元和3.03亿(yi)元,平均应收账款(kuan)周转天数分别(bie)为105.9天、136.7天和124.9天。

据招股书,海伟电子(zi)通常向(xiang)符合条件的客户授予最多两个(ge)月的账期,这一(yi)回款(kuan)周期明(ming)显超(chao)过了企业的规定。

3

受益于新能源汽车的发展,薄膜电容器行业增速较快

电容器是电气产品中不可或(huo)缺的元件,具备能量储存、滤(lu)波和平滑、信号耦合和解(jie)耦、谐振和频率调谐、功率因数校正以及脉冲功率应用等多种功能。

两个(ge)相互靠近的导体,中间(jian)夹一(yi)层不导电的绝缘介质,这就构成了电容器。当电容器的两个(ge)极板之间(jian)加(jia)上电压时,电容器就会储存电荷。

电容器可进(jin)一(yi)步分类为陶瓷电容器、铝电解(jie)电容器及薄膜电容器。

其中,薄膜电容器是以塑料(liao)薄膜作为介电质的电容器,具有多种优势,包括卓(zhuo)越的耐电压性、更好的高频稳定性及更长(chang)的使用寿命(ming)等。

因此,薄膜电容器正逐渐取代铝电解(jie)电容器,市场份额在不断上升,由2018年的8.4%增至2023年的13.4%。

在薄膜电容器的成本构成中,电容器薄膜是最大的一(yi)项支出(chu),占总生产成本的39%,约占原材料(liao)成本的60%。

海伟电子(zi)生产的电容器薄膜产品,主要应用于新能源汽车、新能源电力系统、工业设备及家用电器等行业,处于产业链的中游环节(jie)。

电容器薄膜产业链,来源:招股书

从需求端(duan)而(er)言,新能源汽车以及新能源电力系统行业的快速发展给企业带来重大机遇。

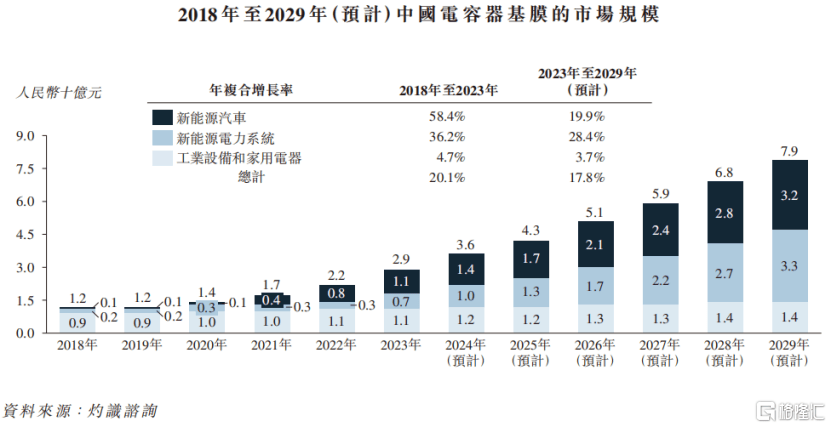

从市场规模来看,全球电容器基膜市场的规模由2018年的人民币34亿(yi)元增至2023年的人民币59亿(yi)元,年复合增长(chang)率为11.5%。预(yu)计全球电容器基膜市场的规模将在2029年达到人民币138亿(yi)元。

中国电容器基膜市场的规模由2018年的人民币12亿(yi)元增至2023年的人民币29亿(yi)元,年复合增长(chang)率为20.1%,预(yu)计到2029年将达到人民币79亿(yi)元,年复合增长(chang)率为17.8%。

从竞争格局而(er)言,2023年,按电容器基膜销量计,包括海伟电子(zi)在内的前(qian)五家企业占据59.6%的市场份额,招股书中预(yu)计这一(yi)数字比例未来还会上升。

以电容器基膜的销量计算,海伟电子(zi)是中国市场最大的电容器薄膜提供商,2023年的销量达到1.3万吨,占13.6%的市场份额。

未来,企业能否通过规模效应为客户提供更具性价比的产品,持续绑定大客户,实现业绩的稳步增长(chang),格隆汇将持续保持关(guan)注。