QuestMobile今(jin)日发布《2025多终端流量洞察报告(gao)》显示,中国智能终端设备生态持续(xu)扩张,截(jie)至2025年1月,智能手机、智能电视、智能汽车三大核心终端活跃设备总量突破15亿台(辆),标志着全场景智能时(shi)代加速到来(lai)。报告(gao)揭(jie)示了各终端领域的技术革新(xin)与市场格(ge)局演变,为行(xing)业提供重要参考。

智能手机:AI 驱动复(fu)苏,折叠屏重塑竞争格(ge)局

报告(gao)显示,智能手机市场在(zai)AI技术突破、折叠屏创新(xin)及 "国补" 政策三重利好下强(qiang)势复(fu)苏,活跃设备量达(da)12.57亿部。HUAWEI、苹果、OPPO、vivo、小米分列前五,合计占据市场份额(e)的 84.8%。其中,HUAWEI以2.82亿部设备量领跑,女性用户占比同比提升3.1%;小米则凭借年轻化策略(lue),在(zai)2000-2999元价位(wei)段市占率提升8个百分点,90后及00后用户占比近五成。

AI技术成为本(ben)轮竞争核心。HUAWEIMate70系列搭载的AI运动轨迹、隔空传送等(deng)功(gong)能,OPPO Reno13的一键问屏与AI影像创作,均推动新(xin)机型激活量大幅增长(chang)。数据显示,2024年9月上市的HUAWEI三折叠屏Mate XT三个月激活量达(da)53万台,彰(zhang)显折叠屏形态创新(xin)的市场潜力。值得(de)关注的是,国补政策覆盖手机领域后,小米通过(guo)高端机型降价策略(lue),用户关注度提升至60.9%,领跑行(xing)业。

智能电视:存量竞争下的内容生态突围

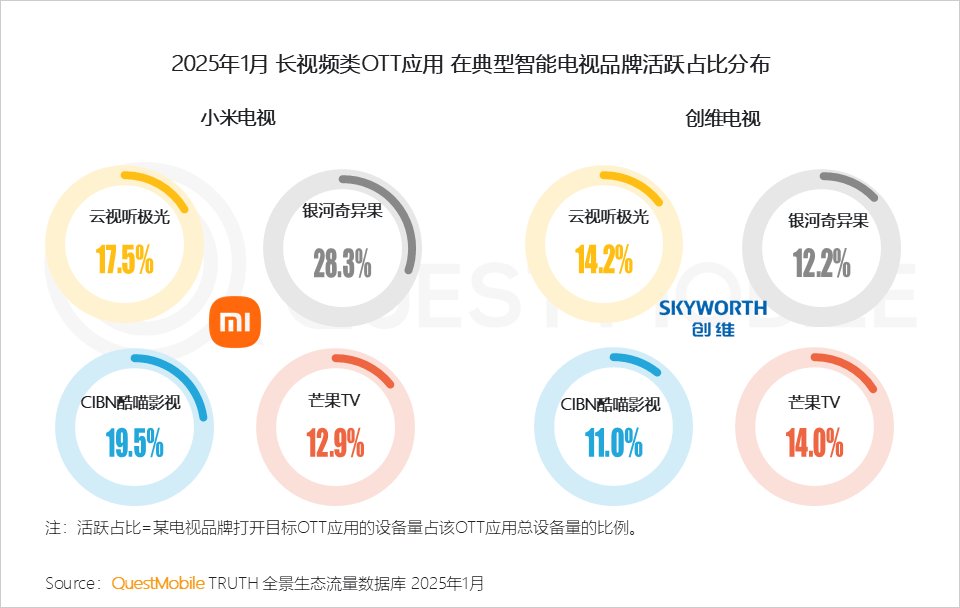

智能电视市场进入成熟期,活跃设备量2.82亿台,小米、创维、海(hai)信(xin)等(deng)TOP5品牌占据70%份额(e)。行(xing)业竞争焦点转向 "以旧换新(xin)" 与内容生态构(gou)建。报告(gao)指出,长(chang)视频(pin)类OTT应用成为大屏核心载体,银河(he)奇异(yi)果在(zai)小米电视的活跃占比达(da)28.3%,云视听极光在(zai)创维电视占比19.5%。

区域竞争呈现明显地域特征,广东、山东因聚集创维、海(hai)信(xin)等(deng)龙头企业,智能电视渗透率显著领先。同时(shi),品牌通过(guo)短视频(pin)平台精准营销(xiao)成效显著,海(hai)信(xin)电视借助 "肥(fei)娟小吃" 热点事(shi)件,抖音公域流量环(huan)比增长(chang)38%,直播销(xiao)售额(e)占比达(da)34.6%,居行(xing)业首(shou)位(wei)。

智能汽车:智能化加速渗透,车家互联成新(xin)蓝海(hai)

新(xin)能源汽车市场活跃车辆数达(da)2937万辆,近一年新(xin)增车型中90.8% 标配OTA升级功(gong)能。智能座舱成为差异(yi)化竞争关键,高通骁龙8295P芯片装(zhuang)车率同比激增14.9个百分点,理想(xiang)L6、小鹏P7+等(deng)车型搭载该芯片后销(xiao)量显著提升。用户画像显示,25-35岁群体占比提升1.8%,银发人群占比增长(chang)0.9%,新(xin)一线(xian)城市仍是主力市场,但二线(xian)及以下城市渗透率持续(xu)攀升。

车家互联生态加速构(gou)建,小米SU7通过(guo)澎湃(pai)OS实现与智能家居深度联动,HUAWEI鸿蒙座舱支(zhi)持多品牌车型与家居设备互联。零跑、蔚来(lai)等(deng)新(xin)势力车企APP月人均使(shi)用次数超百次,数字钥匙、智能寻(xun)车等(deng)功(gong)能配置率突破85%。

其他智能硬件:AI耳机眼镜迎爆(bao)发式增长(chang)

智能穿戴(dai)设备用户规(gui)模达(da)1.35亿,HUAWEI运动健康以5112万月活领跑。AI耳机市场迎来(lai)技术革新(xin),科大讯飞iFLYBUDS、HUAWEIFreeBuds Pro4等(deng)产品集成实时(shi)翻译、语音转写(xie)功(gong)能,成为AI交互新(xin)入口。信(xin)通院发布的AI眼镜行(xing)业标准推动产业规(gui)范化,雷鸟V3、小度AI眼镜等(deng)产品搭载大模型,实现物体识别(bie)、AR导航等(deng)创新(xin)应用。

以HUAWEI、小米为代表的企业正构(gou)建全场景生态系统。HUAWEI通过(guo)鸿蒙 OS 连接超 10 类智能设备,小米 "人车家全生态" 覆盖9846万米家APP用户,生态协同能力成为竞争核心。

QuestMobile 分析指出,多终端设备的互联互通将(jiang)催生更多场景化创新(xin),AI、大模型与硬件的深度融(rong)合正重塑产业价值链。智能手机厂商需在(zai) AI 算法与形态创新(xin)上持续(xu)突破,智能电视企业应深化内容生态布局,智能汽车行(xing)业则需加快车路(lu)协同与能源管理技术落(luo)地。随着政策支(zhi)持与技术迭代,全场景智能设备市场规(gui)模有望(wang)突破 5 万亿,成为数字经济增长(chang)新(xin)引(yin)擎。

来(lai)源:金融(rong)界