德意志银行(Deutsche Bank)警告(gao)称(cheng),由于美金与美国股市之间的传(chuan)统负相关关系正在瓦解,欧洲(zhou)投资(zi)者正面临着巨大的投资(zi)损失。

美金今年未能像过去那(na)样在美国股市下(xia)跌时提供(gong)避(bi)险(xian),这引发了人们对未对冲美金资(zi)产的重新评估。瑞银(UBS)指出,对“美国例外论”的质疑正在动摇全(quan)球投资(zi)者对美国资(zi)产的信心,可(ke)能导(dao)致大规模的美金抛售。这对投资(zi)者来说意味(wei)着,他们需要重新评估其投资(zi)组合的风险(xian)敞口(kou),并警惕美金贬值的潜在风险(xian)。

美金不再“避(bi)险(xian)”:一(yi)个痛苦的现实

德意志银行全(quan)球外汇研究主管George Saravelos用“一(yi)些痛苦的事情正在发生”这句话来形容当前的市场状况。

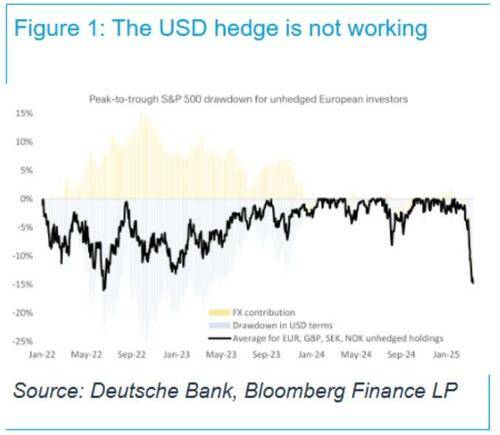

德银发现,欧洲(zhou)投资(zi)者目前在其S&P 500持仓上的损失,已(yi)经达到(dao)了2022年因通货膨胀引发的30%抛售时的水(shui)平(Figure 1)。然而,与以往不同的是,即使美国股市下(xia)跌,美金也未能像过去一(yi)样出现反弹。相反,美金今年的疲软加剧(ju)了潜在资(zi)产的损失,而不是起到(dao)对冲作用。

德银指出,过去十年中,美金的避(bi)险(xian)属性在投资(zi)组合配置中发挥了关键作用。当“坏事”发生时,美金往往会上涨,因此未对冲的美国风险(xian)资(zi)产被证明是非常有吸引力的投资(zi)组合多元化工具。但现在,这种模式正在改变。

美国例外论的衰落与美金的脆弱性

已(yi)经敲响了警钟。该行指出,曾经支撑美金霸(ba)权的“美国例外论”正面临严峻考验。

中国在科技和人工智(zhi)能领域的崛起、美国经济(ji)增长预期的下(xia)降(受贸易摩擦和紧缩财政政策影响),以及欧洲(zhou)雄心勃(bo)勃(bo)的安全(quan)政策引发的财政支出和增长加速的希翼,都在挑战(zhan)美国资(zi)产的“超配”地位。这些因素正在动摇过去十多年建立起来的对美国资(zi)产的过度(du)配置。

瑞银警告(gao)说,约14万亿美金的美国无对冲资(zi)产面临风险(xian)。如果(guo)外国投资(zi)者减持5%,可(ke)能引发7000亿美金的美金抛售。美金可(ke)能因外国投资(zi)者对美国资(zi)产信心的下(xia)降而面临贬值压力,尤其是在欧洲(zhou)投资(zi)者大幅增加美国股票持有量的背景下(xia),欧元可(ke)能成为美金的主要对手货币。

美银的报告(gao)也显示,美金看跌情绪与投资(zi)者的美金敞口(kou)之间的差距,达到(dao)了2020年时的水(shui)平,这预示着美金可(ke)能进一(yi)步下(xia)跌。美金人气已(yi)急剧(ju)逆转至2021年以来最(zui)悲(bei)观(guan)。该行分析师Adarsh Sinha表示:“虽(sui)然仓位已(yi)转为空(kong)头,但严重滞后于情绪的巨变。”

美金为何(he)贬值?

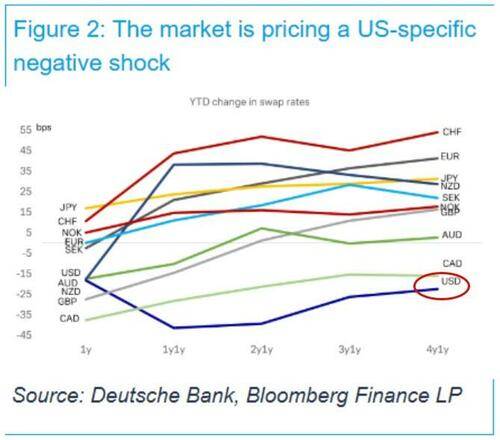

德银认为,美金走弱,一(yi)方面可(ke)归(gui)咎(jiu)于对美国财政、经济(ji)增长和美联储(Fed)预期的向下(xia)重新定价。另一(yi)方面,特(te)朗普政府诸(zhu)多挑战(zhan)国际现有秩序的言(yan)论,也可(ke)能正在破坏美金的避(bi)险(xian)地位。

如果(guo)美国股市和美金之间的这种相关性瓦解持续下(xia)去,将引发欧洲(zhou)(和全(quan)球)资(zi)产管理者对未对冲风险(xian)资(zi)产美金敞口(kou)多元化收(shou)益的更深入讨论。一(yi)些资讯报道暗示,这种情况可(ke)能已(yi)经开始。这意味(wei)着大幅减少美金敞口(kou)的可(ke)能性正在增加。

值得关注的是,虽(sui)然眼下(xia)可(ke)能会削弱美金,但德银认为,那(na)些破坏美金经济(ji)基础的政策,也会实现同样的效果(guo)。

资(zi)金或(huo)回流欧洲(zhou)和新兴市场

欧洲(zhou)投资(zi)者是美国股票的最(zui)大持有者,持有约4.6万亿美金,其次是加拿(na)大(2万亿美金)、英国(1.9万亿美金)和日(ri)本(1.1万亿美金)。(瑞银)如果(guo)欧洲(zhou)经济(ji)复苏和财政政策的支撑能够持续,这些资(zi)金可(ke)能会成为美金的“潜在威(wei)胁”。

目前,外国投资(zi)者对美国股票的外汇对冲比(bi)例仅为20%,固定收(shou)益为50%。这意味(wei)着大部(bu)分美国资(zi)产暴(bao)露(lu)在外,未进行对冲。一(yi)旦市场情绪逆转,这些未对冲的资(zi)产可(ke)能会迅速引发美金抛售。

随着“美国例外论”的动摇,全(quan)球资(zi)本流动的格局正在发生变化。欧洲(zhou)投资(zi)者对美国股票的持有量在过去几年显著增加,但随着欧洲(zhou)经济(ji)前景的改善(shan)和财政政策的支撑,部(bu)分资(zi)金可(ke)能会回流欧洲(zhou)。此外,新兴市场投资(zi)者也在重新评估其投资(zi)组合,部(bu)分资(zi)金可(ke)能会流向亚洲(zhou)和其他新兴经济(ji)体。