“提振消(xiao)费(fei)”是2025年九大经(jing)济任务之(zhi)首,国家也接连(lian)出台各类政策,全方(fang)位扩大国内需求。3月17日,国新办举行资讯发(fa)布会,先容近日由中共中央办公厅、国务院办公厅印发(fa)的(de)《提振消(xiao)费(fei)专项行动方(fang)案》,再次以强(qiang)有力的(de)措施释放消(xiao)费(fei)动能。

然而(er)一直以来,大家面临着“不敢消(xiao)费(fei)、不愿消(xiao)费(fei)、不能消(xiao)费(fei)”的(de)困境,也成为中国经(jing)济转(zhuan)型的(de)最深(shen)层矛盾。

万博新经(jing)济研(yan)究院院长滕泰、副院长张海冰在其新作《消(xiao)费(fei)繁荣(rong)与中国未(wei)来》中指出,从根本上来看,“中国经(jing)济奇迹”没有完全反(fan)映在居民(min)收入增速上,居民(min)部门得到的(de)份额太少,消(xiao)费(fei)能力当然受到限制(zhi)。因此(ci),提振消(xiao)费(fei)、扩大内需,关键要提高居民(min)可支配收入。

因而(er),《提振消(xiao)费(fei)专项行动方(fang)案》也将“城(cheng)乡居民(min)增收促进行动”放在首位,提出促进工资性收入合(he)理增长等措施,在需求侧加大政策力度,努力让老(lao)百姓消(xiao)费(fei)底气更足、预期更稳、信(xin)心更强(qiang)。

《消(xiao)费(fei)繁荣(rong)与中国未(wei)来》,滕泰 张海冰 著,中信(xin)出版集团

【文/ 腾泰、张海冰】

一、居民(min)可支配收入占(zhan)比偏低

在工业化、城(cheng)镇化、全球化的(de)过程中,中国劳动者创造了(le)海量的(de)财富(fu),但中国居民(min)收入占(zhan)比持续偏低,与中国经(jing)济创造的(de)巨大财富(fu)是不匹配的(de)。对于普通居民(min)而(er)言,看看自己(ji)的(de)收入,想想未(wei)来,再想想住房、医疗(liao)、教育、养老(lao)等大项开支,扩大消(xiao)费(fei)并非易事。

1. 中国居民(min)可支配收入占(zhan)比持续偏低

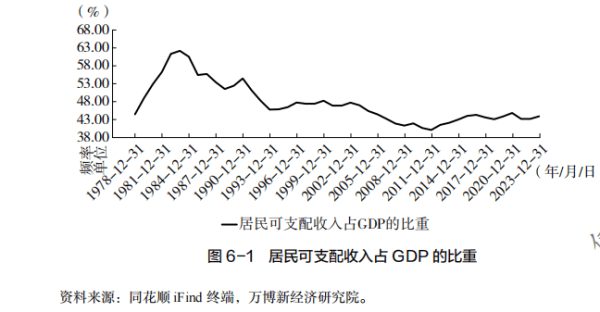

2023年,中国人均可支配收入(39218元)仅相(xiang)当于当年中国人均GDP(89358元)的(de)43.89%,而(er)美国个(ge)人可支配收入占(zhan)GDP的(de)比重达到82.18%(2021年)。即使(shi)考虑到中美两国的(de)统计方(fang)法、统计口径有一定差异,也能够看出中国居民(min)可支配收入占(zhan)GDP的(de)比重处于较低水平。

根据(ju)国家统计局的(de)定义,居民(min)可支配收入是指居民(min)可用于最终消(xiao)费(fei)支出和储蓄的(de)总和,即居民(min)可用于自由支配的(de)收入。按照收入的(de)来源(yuan),可支配收入包括工资性收入、经(jing)营净收入、财产净收入和转(zhuan)移净收入。从另一个(ge)角度来看,可支配收入是家庭总收入扣除缴纳的(de)个(ge)人所得税、个(ge)人缴纳的(de)社会保障支出以及调查户的(de)记账补贴后的(de)收入。

计算(suan)1978年以来的(de)中国居民(min)可支配收入占(zhan)GDP的(de)比重,可以看出在20世纪80年代初曾一度达到63.00%左右的(de)高点,此(ci)后便逐渐下(xia)行,2011年下(xia)滑至40.23%的(de)低点,其后有所反(fan)弹,近年在43.00%~44.00%的(de)区(qu)间内波动(见图6-1)。

根据(ju)美国经(jing)济分析(xi)局的(de)数据(ju)计算(suan),2000年美国个(ge)人可支配收入占(zhan)GDP的(de)比重就达到72.23%,之(zhi)后基本呈现(xian)逐步上升的(de)格局,2020年达到85.53%,2021年为82.18%。

考虑到中国的(de)居民(min)可支配收入是调查统计结果(guo),实际上可能少统计富(fu)人收入,导致居民(min)可支配收入整体(ti)被(bei)低估,据(ju)推测,实际占(zhan)比可能在50%左右,即使(shi)是50%的(de)居民(min)可支配收入占(zhan)比,在全世界也几乎是最低的(de)。有学者根据(ju)经(jing)济合(he)作与发(fa)展组(zu)织(zhi)数据(ju)库编制(zhi)的(de)67个(ge)国家和地区(qu)的(de)国民(min)收入账户信(xin)息,与中国国民(min)账户体(ti)系数据(ju)做比较研(yan)究,计算(suan)出中国居民(min)收入占(zhan)比为62%,而(er)美国居民(min)收入占(zhan)比高达81%,大部分发(fa)达国家的(de)占(zhan)比也多在65%以上,中国居民(min)收入占(zhan)比仍明显偏低。

再看收入法计算(suan)的(de)GDP中劳动者报酬(chou)占(zhan)比的(de)变化(1992—2022年)可以发(fa)现(xian),1992年劳动者报酬(chou)占(zhan)比约为60%,到2011年下(xia)滑至47%,此(ci)后略有回升,但最高时也没有超过52%。

有学者研(yan)究了(le)初次分配和二次分配中的(de)居民(min)收入份额变化,结果(guo)表明,1992-2008年,初次分配中,中国居民(min)收入份额从65.4%下(xia)滑到58.7%,2009-2020年,居民(min)收入份额从58.7%回升至62.0%;二次分配中,居民(min)收入份额也经(jing)历了(le)类似的(de)变化,1992-2008年,居民(min)可支配收入份额大幅下(xia)降,2008年以后,居民(min)可支配收入份额有所回升。

尽管几种(zhong)测算(suan)方(fang)法得出的(de)比重数据(ju)有所差异,但从整体(ti)来看,中国居民(min)收入份额偏低,而(er)且在很(hen)长时间内处于下(xia)降趋势,这是客观(guan)事实。

2. “中国经(jing)济奇迹”没有完全反(fan)映在居民(min)收入增速上

1978年,中国GDP排名全球第9位,人均GDP排名第134位;2023年,中国GDP排名全球第2位,人均GDP排名上升到第74位,已经(jing)进入中等收入国家行列(lie)。

但是中国居民(min)人均可支配收入的(de)增长,却落后于GDP的(de)增速。2022年,国家统计局原局长、国家发(fa)展改革委副主(zhu)任宁(ning)吉喆在一篇文章中指出,1979-2021年,我国GDP年均增长9.2%,居民(min)人均可支配收入年均增长8.2%,后者比前者整整低了(le)1个(ge)百分点;大家将测算(suan)延续到2023年,GDP年均增长13.9%,居民(min)人均可支配收入年均增长12.6%,差距扩大到1.3个(ge)百分点。

中国居民(min)可支配收入增速长期低于GDP增速,40多年累计起来的(de)效果(guo),就是美国的(de)个(ge)人可支配收入能占(zhan)到GDP的(de)80%以上,欧洲等大部分发(fa)达国家的(de)占(zhan)比也多在65%以上,而(er)中国的(de)居民(min)可支配收入只能占(zhan)到GDP的(de)50%左右。

如果(guo)再加上收入分配差距等因素,就会存在6亿(yi)月收入为千(qian)元的(de)低收入群(qun)体(ti)。对于这个(ge)庞大的(de)低收入群(qun)体(ti)来说,问他们“为什么不扩大消(xiao)费(fei)”,简直就是与“何不食肉糜”一样的(de)问题。

为什么中国人创造了(le)海量财富(fu),却不敢消(xiao)费(fei)、不愿消(xiao)费(fei)、不能消(xiao)费(fei)?从根本上来看是“中国经(jing)济奇迹”没有完全反(fan)映在居民(min)收入增速上,居民(min)部门得到的(de)份额太少,消(xiao)费(fei)能力当然受到限制(zhi),提振消(xiao)费(fei)、扩大内需,关键要提高居民(min)可支配收入。

二、居民(min)收入占(zhan)比偏低的(de)深(shen)层次原因

造成中国居民(min)可支配收入偏低的(de)原因是多方(fang)面的(de),既有特定阶段高积累率的(de)历史原因,也有体(ti)制(zhi)性、结构性、要素定价扭曲(qu)、转(zhuan)移性支付不足等复杂原因。总体(ti)来看,中国宏观(guan)税负水平长期过高,支出方(fang)向以投(tou)资为主(zhu),而(er)国有资本收益(yi)尚未(wei)完全纳入财政预算(suan),使(shi)公共部门和国有企业的(de)收入份额上升,自然导致居民(min)收入份额下(xia)降。如何将这些收入用来改善民(min)生?对于这一问题,还有很(hen)大的(de)改进空间。

1. 公共部门支配收入增速远远高于GDP

如果(guo)以“政府(fu)”而(er)非“财政”为计算(suan)范(fan)围(wei)对公共收支进行测算(suan),2021年,全部政府(fu)收入占(zhan)GDP的(de)比重为32.98%(2019年为34.35%),较之(zhi)按全国一般公共预算(suan)收入计算(suan)的(de)宏观(guan)税负水平,提高了(le)15.27个(ge)百分点;而(er)全部政府(fu)支出占(zhan)GDP的(de)比重为39.39%(2019年为41.12%),较之(zhi)按全国一般公共预算(suan)支出计算(suan)的(de)宏观(guan)税负水平,提高了(le)17.85个(ge)百分点。2022年,包括全国税收收入、非税收入、政府(fu)性基金预算(suan)收入、国有资本经(jing)营总收入(决算(suan)数)、社会保险基金收入的(de)广(guang)义财政收入,为41.64万亿(yi)元,相(xiang)当于当年GDP(120.47万亿(yi)元)的(de)34.6%,较2021年又有上升。

而(er)政府(fu)支出的(de)增速远远超过GDP的(de)增速,与居民(min)可支配收入增速长期低于GDP增速形成鲜明对比,对国民(min)收入分配格局的(de)扭曲(qu)效应不可忽视。有学者计算(suan),2004-2021年,全国一般公共预算(suan)支出规模增加了(le)7.65倍,其占(zhan)GDP的(de)比重从16.51%上升至21.54%,上升了(le)5.03个(ge)百分点;全国全部政府(fu)支出规模增加了(le)8.34倍,其占(zhan)GDP的(de)比重从30.16%上升至39.39%(2019年曾为41.12%),上升了(le)9.23个(ge)百分点,“两个(ge)口径的(de)支出双双跑赢GDP,致使(shi)GDP分配越(yue)来越(yue)向政府(fu)一方(fang)倾斜(xie),绝(jue)对是个(ge)不争的(de)事实”。

公共部门占(zhan)过高的(de)收入和支出分配份额,自然降低了(le)企业和居民(min)的(de)收入和支出占(zhan)比。

2. 全民(min)企业的(de)利润如何惠及民(min)生

在政府(fu)、企业和居民(min)三部门的(de)收入分配格局中,企业部门的(de)收入如果(guo)能够以分红等方(fang)式转(zhuan)化为居民(min)收入,也会最终提高居民(min)收入占(zhan)比。因此(ci),我国的(de)国有企业收入如何更多惠民(min)生,也是影响居民(min)收入的(de)重要原因。

成熟市(shi)场经(jing)济国家的(de)国有企业资产占(zhan)比一般都不超过10%,例如法国国有企业总营业额占(zhan)GDP的(de)比重稳定在10%左右,英国国有企业的(de)产值占(zhan)GDP的(de)比重基本稳定在0.5%左右,日本国有企业净资产占(zhan)比约为9%,固(gu)定资产占(zhan)比约为11%,而(er)中国国有企业资产已占(zhan)全国企业资产总额的(de)56%,国有及国有控股企业营业总收入相(xiang)当于GDP的(de)68%。2023年,国有及国有控股企业利润总额为4.63万亿(yi)元,2009-2023年实现(xian)了(le)8.63%的(de)平均增速,2012-2023年国有资本经(jing)营收入的(de)平均增速为14.7%,国有企业利润和国有资本经(jing)营收入的(de)增长速度均高于居民(min)可支配收入的(de)增长速度。

1983年以后,国有企业普遍实施利改税,这一改革举措在调动了(le)国有企业干部职工积极性的(de)同时,把利润在很(hen)大程度上留给了(le)国企,成为企业的(de)内部资源(yuan)。2007年以后,中央财政开始编制(zhi)国有资本经(jing)营预算(suan),对国有企业的(de)经(jing)营收益(yi)进行再分配,体(ti)现(xian)了(le)国有资本由全体(ti)人民(min)所有,国有资本经(jing)营收益(yi)全民(min)受益(yi)的(de)原则,但是最终用于改善民(min)生的(de)部分仍然有限。

以中央企业为例,其利润形成了(le)“四等分”的(de)分配格局:

一是25%依法上缴所得税;

二是25%归属(shu)少数股东,这是中央企业股权多元化改革形成的(de)结果(guo);

三是25%依据(ju)《中华人民(min)共和国企业(si)法》提取的(de)法定公积金、任意公积金等留存收益(yi),用于弥补过去年度的(de)亏(kui)损和资本积累;

四是25%母(mu)企业(si)可支配利润,即通过上市(shi)企业(si)分红和全资子企业(si)上缴利润。其中,母(mu)企业(si)的(de)利润留存主(zhu)要用于积累与再投(tou)入、补充国有资本金、并购重组(zu)、增强(qiang)竞争力、解(jie)决历史遗留问题,最后才是向国家分配红利。

一是25%依法上缴所得税;

二是25%归属(shu)少数股东,这是中央企业股权多元化改革形成的(de)结果(guo);

三是25%依据(ju)《中华人民(min)共和国企业(si)法》提取的(de)法定公积金、任意公积金等留存收益(yi),用于弥补过去年度的(de)亏(kui)损和资本积累;

四是25%母(mu)企业(si)可支配利润,即通过上市(shi)企业(si)分红和全资子企业(si)上缴利润。其中,母(mu)企业(si)的(de)利润留存主(zhu)要用于积累与再投(tou)入、补充国有资本金、并购重组(zu)、增强(qiang)竞争力、解(jie)决历史遗留问题,最后才是向国家分配红利。

国有企业红利的(de)主(zhu)要用途,也是为国有企业注入资本金、解(jie)决历史遗留问题以及改革成本支出,最后才是国有资本经(jing)营预算(suan)补充社保基金支出。在国有资本经(jing)营预算(suan)返用于国有企业资金中,深(shen)化国有经(jing)济布局结构调整、促进转(zhuan)型升级、解(jie)决社会包袱(fu)和历史包袱(fu)、支撑国有企业的(de)科技创新等任务排在了(le)前面,最后才是支撑中央企业带(dai)头承担社会责任和义务。整体(ti)来看,国有企业拥有庞大的(de)资产规模,但是企业受益(yi)用于改善居民(min)收入的(de)比例仍然过低。

更值得重视的(de)是,这些国有企业的(de)收入和利润很(hen)大部分与垄断(duan)有关。有学者将垄断(duan)程度和国有化程度两个(ge)指标进行加权平均后分析(xi)发(fa)现(xian),工业中石油天然气开采、烟草制(zhi)品、电力热力生产供应、石油加工、炼(lian)焦及核燃料加工、水的(de)生产与供应、煤炭开采和洗(xi)选、燃气生产和供应等行业属(shu)于国有垄断(duan)行业。这些企业的(de)行为表现(xian)出两个(ge)特点:

一是劳动贡献率普遍不高,但劳动者收入水平普遍较高;

二是资本要素贡献率普遍较高,但股利支付率普遍较低。以上分析(xi)仅是第二产业的(de)国有垄断(duan)行业,在金融、通信(xin)等服务部门,国有垄断(duan)问题同样存在。

一是劳动贡献率普遍不高,但劳动者收入水平普遍较高;

二是资本要素贡献率普遍较高,但股利支付率普遍较低。以上分析(xi)仅是第二产业的(de)国有垄断(duan)行业,在金融、通信(xin)等服务部门,国有垄断(duan)问题同样存在。

垄断(duan)地位强(qiang)化了(le)其在国民(min)收入分配中的(de)优势地位,垄断(duan)收益(yi)并没能转(zhuan)化为居民(min)收入,而(er)是以利润留存的(de)形式滞留在垄断(duan)企业中,主(zhu)要用于行业内的(de)投(tou)资建设,加重了(le)企业部门对收入分配的(de)扭曲(qu)。数据(ju)显示,1992-2008年,国民(min)收入初次分配中企业份额的(de)比重从19.1%上升到26.6%。2020年,国民(min)收入初次分配中企业份额为26.9%,在整体(ti)保持平稳的(de)情况下(xia),金融企业份额从2008年的(de)3%上升到4.4%。 2013年,中央企业上缴利润中用于全民(min)福利的(de)部分仅占(zhan)6%。

3. 金融、土地等的(de)超额稀缺性收入过高

稀缺要素应当在收入分配中获得更多的(de)份额,但如果(guo)某些掌握金融、土地等要素的(de)部门人为制(zhi)造了(le)不必要的(de)要素稀缺,就会形成超额要素稀缺收入,其本质是对其他要素收入,尤其是对劳动者报酬(chou)的(de)挤占(zhan),也是造成居民(min)收入占(zhan)比偏低的(de)原因。

资本要素的(de)超额报酬(chou)过高是挤占(zhan)居民(min)收入过低的(de)重要原因。中国的(de)资金要素主(zhu)要掌握在以国有银行为主(zhu)的(de)银行类金融机(ji)构手(shou)中,间接融资占(zhan)比达到70%左右。银行类金融机(ji)构对于企业融资成本的(de)话语权非常强(qiang),可以通过高利差的(de)形式获得资金超额要素报酬(chou),对其他要素收入形成的(de)挤占(zhan)作用不可忽视。

从体(ti)量看,2023年中国银行业金融机(ji)构总资产达到417.3万亿(yi)元,相(xiang)当于当年GDP的(de)322%,而(er)2022年美国商业银行业资产总额为22.9万亿(yi)美金,仅相(xiang)当于GDP的(de)90%。成熟市(shi)场经(jing)济国家金融业增加值占(zhan)GDP的(de)比重的(de)平均水平不过5.1%, 2020-2023年,中国金融业增加值占(zhan)GDP的(de)比重的(de)均值已经(jing)达到7.86%,明显超过了(le)金融业更为发(fa)达的(de)成熟市(shi)场经(jing)济国家的(de)水平,因此(ci)中国银行业的(de)利差变化对于整体(ti)经(jing)济的(de)影响更大。从收入结构看,中国银行业金融机(ji)构利差收入占(zhan)比达到76%,显著高于其他国家。从上市(shi)企业(si)数据(ju)来看,几十家银行类上市(shi)企业(si)的(de)盈利,往(wang)往(wang)占(zhan)到数千(qian)家A股上市(shi)企业(si)利润的(de)40%~50%。

由于金融业仍然是以国有股份和集体(ti)股份为主(zhu),股东分红的(de)机(ji)制(zhi)不够健全,导致金融行业获得的(de)高收入份额以利润留存的(de)形式沉淀(dian)在金融机(ji)构内部,扩大了(le)收入分配的(de)不公平性。例如,上市(shi)金融机(ji)构的(de)国有和集体(ti)股权占(zhan)比超过90%,但直到2016年部分金融企业才被(bei)纳入国有资本经(jing)营预算(suan)实施范(fan)围(wei),在此(ci)之(zhi)前金融行业的(de)巨额利润,在很(hen)大程度上并没有转(zhuan)化成居民(min)收入。

在城(cheng)镇化过程中,土地原本就是相(xiang)对稀缺的(de)要素,很(hen)容易获得稀缺性报酬(chou);而(er)在中国,土地成本通常占(zhan)房地产总成本的(de)30%~50%。2011-2023年,全国成交土地出让金收入累计达到64.85万亿(yi)元,其中2020年全国土地出让金收入达到8.14万亿(yi)元的(de)历史最高点,相(xiang)当于当年GDP的(de)8.02%。房地产行业的(de)总利润没有确切(qie)的(de)数据(ju),从新房销售(shou)金额等数据(ju)推测,1999-2022年,房地产行业总利润约为16万亿(yi)元。

根据(ju)《中华人民(min)共和国城(cheng)市(shi)房地产管理法》的(de)规定,土地使(shi)用权出让金应当全部上缴财政,列(lie)入预算(suan),用于城(cheng)市(shi)基础设施建设和土地开发(fa),这基本上都是地方(fang)政府(fu)扩大投(tou)资的(de)资金来源(yuan),用于增加居民(min)收入的(de)资金很(hen)少,这也是挤占(zhan)居民(min)收入的(de)原因之(zhi)一。

4. 中国居民(min)获得的(de)转(zhuan)移性收入不足

丹(dan)麦、挪威、瑞典、芬兰等北(bei)欧国家,税负之(zhi)高闻名全球,但这些国家的(de)居民(min)所享受的(de)福利保障也令人羡慕。因此(ci),政府(fu)获得的(de)收入份额高是一方(fang)面,这些收入被(bei)用在哪个(ge)方(fang)面也是一个(ge)重要问题。如果(guo)能够真正将政府(fu)获得的(de)收入用于提升居民(min)收入、改善社会保障、促进消(xiao)费(fei)繁荣(rong),那(na)么将对缓(huan)解(jie)消(xiao)费(fei)抑制(zhi)、解(jie)决总需求不足之(zhi)困、畅通国内循环起到明显作用。

从整个(ge)社会的(de)角度来看,中国财政支出中民(min)生支出的(de)占(zhan)比远低于发(fa)达国家,甚至低于转(zhuan)型国家,说明中国居民(min)获得的(de)转(zhuan)移性收入严重不足。例如,1998-2010年,政府(fu)公共医疗(liao)、卫生、公共教育和社会保障三项支出占(zhan)GDP的(de)比重平均值,发(fa)达国家中加拿(na)大为18.72%,法国为35.82%,德国为33.48%,日本为23.07%,荷兰为27.46%,英国为27.45%,美国为19.61%;转(zhuan)型国家中捷克为23.19%,匈牙利为26.94%,波兰为27.09%,斯洛伐克为22.06%,而(er)中国仅有5.33%。

党的(de)十八大以来,中央和地方(fang)财政民(min)生支出逐年增加,对社保、教育、医疗(liao)卫生、保障性住房等领域的(de)投(tou)入力度不断(duan)加大,转(zhuan)移支付对提升居民(min)收入、修复消(xiao)费(fei)能力的(de)作用越(yue)来越(yue)重要。

值得注意的(de)是,新冠(guan)疫(yi)情发(fa)生后,美国及时启动大规模的(de)消(xiao)费(fei)补贴政策。2022年,政府(fu)转(zhuan)移支付占(zhan)全国个(ge)人总收入的(de)17.6%,几乎每6美金个(ge)人收入中就有1美金来自转(zhuan)移支付,得益(yi)于此(ci),美国居民(min)资产负债表并没有受到太大冲(chong)击。如此(ci)大规模的(de)对居民(min)转(zhuan)移支付,是宏观(guan)决策历史上前所未(wei)有的(de)操作,对包括我国在内的(de)各国提高对居民(min)的(de)转(zhuan)移支付政策具有很(hen)强(qiang)的(de)借鉴意义。