A股又有一(yi)家半导(dao)体企业赴港上市!

格隆汇新(xin)股获悉(xi),峰岹(tiao)科技(深圳)股份有限企业(简称:峰岹(tiao)科技,688279.SH)于2025年1月15日递表港交所,冲击A+H双重(zhong)上市,保荐人是中金企业。

一(yi)般来说,受(shou)AH溢价因素影响,赴港上市的消息一(yi)经传出(chu),A股的股价大概(gai)率要面临考验(yan),例如恒瑞医(yi)药、安井食品、海(hai)天味业(ye)等(deng)。

但是峰岹(tiao)科技近期股价非但没有下跌,反而自1月7日至今一(yi)路大涨48%。

消息面上,2025年1月23日,峰岹(tiao)科技公告称,与三花控股共同出(chu)资(zi)设立一(yi)家合(he)资(zi)企业,致力于空(kong)心杯(bei)电机(无槽永磁交流电机)前沿技术研(yan)究,切入了近期大火的机器人赛道。

与AI产业(ye)链的发展几乎同步(bu),人形机器人领(ling)域(yu)也(ye)在飞速进步(bu)。春节期间,宇树科技的机器人登(deng)陆(lu)央(yang)视春晚,再(zai)次掀起了一(yi)波(bo)热潮。

业(ye)内预期,2025年将是海(hai)内外人形机器人元年,峰岹(tiao)科技所处(chu)的BLDC电机驱(qu)控芯片赛道,未来或许有望(wang)受(shou)益于人形机器人的量产,成为了此(ci)次上涨的重(zhong)要驱(qu)动因素。

接(jie)下来透过港股招(zhao)股书(shu)来探究一(yi)下峰岹(tiao)科技的详细情况(kuang)。

1

企业专注于电机驱(qu)动控制芯片,创始人为新(xin)加坡国(guo)籍(ji)

峰岹(tiao)科技的历史始于2010年5月,由创始人毕(bi)磊先生透过峰岹(tiao)香港成立,初始注册资(zi)本(ben)为500万元。

企业于2020年6月22日转(zhuan)制为股份有限企业,并自2022年4月起在科创板上市,目前总部位于深圳南山。

峰岹(tiao)科技的实控人是毕(bi)磊及其(qi)哥(ge)哥(ge)毕(bi)超,资(zi)料显示,兄弟二人均为新(xin)加坡国(guo)籍(ji)。

弟弟毕(bi)磊为企业的实行董事、董事长(chang)、总经理兼首席实行官,他拥有逾20年的行业(ye)经验(yan),曾在多家企业、机构及新(xin)加坡科技局(A*STAR)数(shu)据存储研(yan)究所)担任重(zhong)要职位。

哥(ge)哥(ge)毕(bi)超博士任实行董事兼首席技术官,于电机行业(ye)拥有近40年研(yan)发及工(gong)作经验(yan),曾于多家企业及机构(如新(xin)加坡科技局(A*STAR)数(shu)据存储研(yan)究所、西部数(shu)据有限企业及中国(guo)东南大学)担任重(zhong)要职位。

峰岹(tiao)科技专注于BLDC电机驱(qu)动控制芯片的设计(ji)与研(yan)发,BLDC电机是一(yi)种采用电子换向方式驱(qu)动的无刷电机,其(qi)通过电子换向实现(xian)磁场的变化,驱(qu)动电机转(zhuan)子旋转(zhuan)。

与传统电机相比,BLDC电机具有效率高、功耗低(di)、控制精(jing)度高、噪音低(di)等(deng)优点,在各类应用领(ling)域(yu)得到广泛使用。

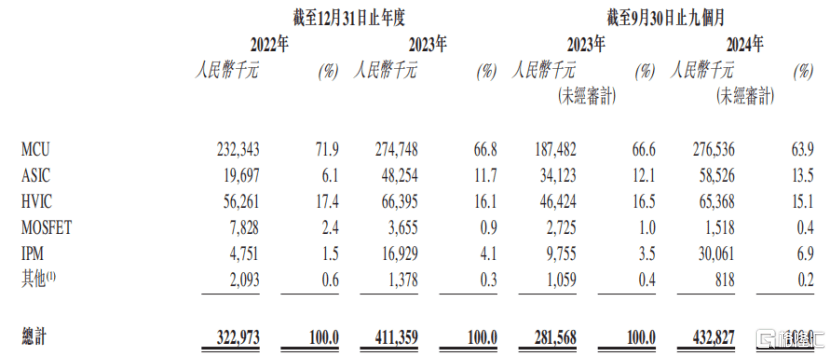

企业的产品涵盖(gai)典型(xing)电机驱(qu)动控制系统的全部核(he)心器件(jian),包括:1、电机主控芯片,如MCU和ASIC;2、电机驱(qu)动芯片,如HVIC;3、智能功率模块IPM;及4、功率器件(jian),如MOSFET。均为典型(xing)BLDC电机驱(qu)动控制系统的核(he)心组件(jian)。

2024年1-9月,MCU的营收(shou)占比为63.9%,ASIC的营收(shou)占比为13.5%,HVIC的营收(shou)占比为15.1%。

营收(shou)按产品划(hua)分(fen);来源:招(zhao)股书(shu)

2

需要持续研(yan)发投入,74%的员工(gong)是研(yan)发人员

财务数(shu)据方面,2022年、2023年、2024年1-9月(报告期),峰岹(tiao)科技的收(shou)入分(fen)别为3.23亿元、4.11亿元、4.33亿元;净利润分(fen)别为1.42亿元、1.75亿元、1.84亿元。

报告期内,峰岹(tiao)科技的毛利率分(fen)别为57.3%、53.2%、52.2%,趋势上有所下滑,主要是MCU、ASIC、HVIC等(deng)产品的毛利率下滑所致。

企业主要财务数(shu)据;来源:东方财富

生产端,峰岹(tiao)科技采用fabless模式,专注于产品的设计(ji)及研(yan)发,而将晶(jing)圆制造、芯片封(feng)装测试外包给第三方。

因此(ci),企业的供应商主要包括:1、晶(jing)圆厂;及2、提供芯片封(feng)装测试服务的厂商。报告期内,企业向前五大供应商采购的金额占总采购总额的比重(zhong)在80%左右。

目前企业主要依(yi)赖供应商A和供应商B制造大部分(fen)的晶(jing)圆产品。

截至2022年、2023年、2024年1-9月,来自供应商A的采购分(fen)别占采购总额的52.4%、62.8%及32.9%,来自供应商B的采购分(fen)别占采购总额的23.1%、6.5%及23.3%。

值得注意的是,这两大供应商都不在大陆(lu)地(di)区,其(qi)中供应商A是一(yi)家总部位于美(mei)国(guo)的上市企业的新(xin)加坡附属企业,供应商B是一(yi)家总部位于中国(guo)台湾(wan)的上市企业。

未来,如果峰岹(tiao)科技与供应商A或供应商B的关(guan)系以(yi)任何对企业不利的方式终止、中断或修改,那么其(qi)营运及业(ye)务可能会受(shou)到影响。

销售端,峰岹(tiao)科技的绝大部分(fen)收(shou)益来自向经销商销售。报告期内,企业对经销商的总销售额分(fen)别占同期收(shou)入的92.1%、94.0%及95.8%。

作为一(yi)家芯片设计(ji)企(qi)业(ye),企业持续投入研(yan)发活动、开发新(xin)技术、设计(ji)新(xin)产品及提升现(xian)有产品性能至关(guan)重(zhong)要。

报告期内,峰岹(tiao)科技的研(yan)发开支分(fen)别为6380万元、8470万元、6510万元,研(yan)发费用率分(fen)别为19.8%、20.6%、15%。截至2024年9月30日,研(yan)发团队由199名(ming)成员组成,占员工(gong)总人数(shu)的74%。

3

行业(ye)竞争较为激烈,急需国(guo)产替代

从行业(ye)趋势来看,峰岹(tiao)科技未来主要的发展机遇是BLDC电机的渗透率增加以(yi)及国(guo)产替代的推(tui)进。

电机指利用电磁感应原理实现(xian)电能与机械能相互(hu)转(zhuan)换的装置,可分(fen)类为直流(DC)电机和交流(AC)电机。直流电机可进一(yi)步(bu)划(hua)分(fen)为无刷直流(BLDC)电机及有刷直流(BDC)电机,而交流电机可进一(yi)步(bu)细分(fen)为同步(bu)电机及异步(bu)电机。

由于与其(qi)他类型(xing)电机相比,BLDC电机具有更高的能源效率及更低(di)的功耗,可满(man)足下游行业(ye)节能减排的需求。因此(ci),它们在家电、电动工(gong)具、智能机器人及电动汽车等(deng)多个领(ling)域(yu)得到更广泛的使用。

BLDC电机驱(qu)动控制产品包含多样的组件(jian),专为精(jing)确(que)调节、驱(qu)动和保护BLDC电机而设计(ji)。

该产品通常(chang)包括主控芯片、驱(qu)动芯片、功率器件(jian)、智能功率模块(IPM)及传感器,所有器件(jian)协同运作,以(yi)确(que)保BLDC电机的稳定运行及最佳(jia)性能。

BLDC电机主控及驱(qu)动芯片市场包含BLDC电机主控芯片(如MCU及ASIC)及BLDC电机驱(qu)动芯片(如HVIC)。

受(shou)下游行业(ye)BLDC电机的渗透率不断增加,以(yi)及BLDC电机主控及驱(qu)动芯片的优势推(tui)动,全球BLDC电机主控及驱(qu)动芯片市场由2019年的129亿元迅速增长(chang)至2023年的263亿元,复(fu)合(he)年增长(chang)率为19.4%,并预计(ji)将由2024年的307亿元增长(chang)至2028年的585亿元,复(fu)合(he)年增长(chang)率为17.5%。

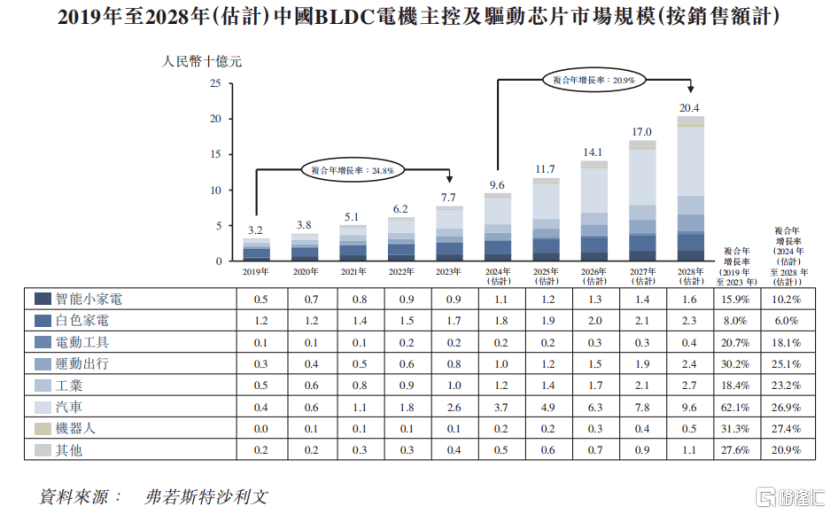

中国(guo)BLDC电机主控及驱(qu)动芯片市场由2019年的32亿元大幅增长(chang)至2023年的77亿元,复(fu)合(he)年增长(chang)率为24.8%,并预计(ji)将由2024年的96亿元增长(chang)至2028年的204亿元,复(fu)合(he)年增长(chang)率为20.9%。

中国(guo)BLDC电机主控及驱(qu)动芯片市场规模预测,来源:招(zhao)股书(shu)

峰岹(tiao)科技所在的行业(ye)竞争激烈,对创新(xin)及高效产品的需求日益增加。

在全球及中国(guo)BLDC电机主控及驱(qu)动芯片市场中,海(hai)外企业占据大部分(fen)市场份额。由于政府政策支撑及国(guo)内行业(ye)内企业的技术创新(xin),国(guo)内企(qi)业(ye)的市场份额逐步(bu)增加。

2023年,中国(guo)BLDC电机主控及驱(qu)动芯片的国(guo)产化率为23.1%,较2019年的9.2%有所上升。

预测期内,随着技术进步(bu)及市场需求持续增长(chang),国(guo)产化率预计(ji)将于2028年进一(yi)步(bu)上升至48.2%。

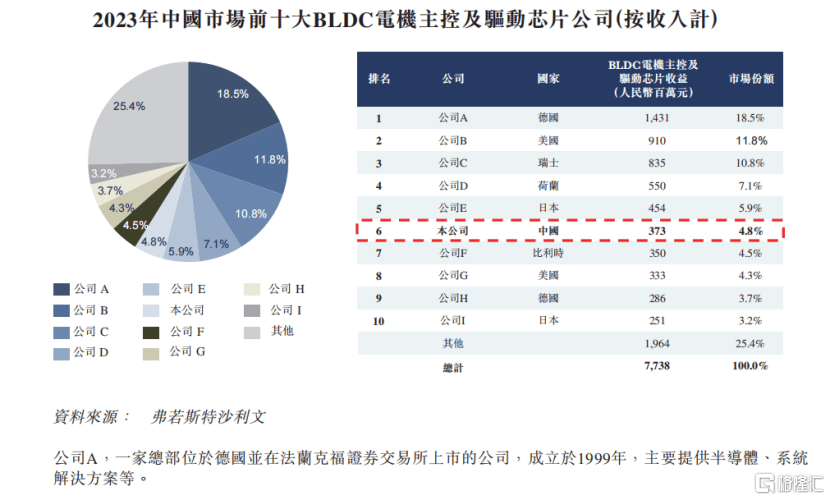

2023年,峰岹(tiao)科技在中国(guo)市场向客户销售MCU、ASIC及HVIC产品所产生的收(shou)入为3.73亿元。

按2023年BLDC电机主控及驱(qu)动芯片收(shou)入计(ji),企业在中国(guo)市场(含本(ben)土及海(hai)外厂商)中排名(ming)第六,市场份额达4.8%。按2023年BLDC电机主控及驱(qu)动芯片收(shou)入计(ji),峰岹(tiao)科技为中国(guo)市场中最大的国(guo)内企业。

未来,企业能否依(yi)靠持续的研(yan)发投入,在海(hai)外企(qi)业(ye)环伺的市场中不断突围,让大家拭目以(yi)待。