甲苯(ben)-二甲苯(ben)价差(cha)拉大,短期难改善(shan)

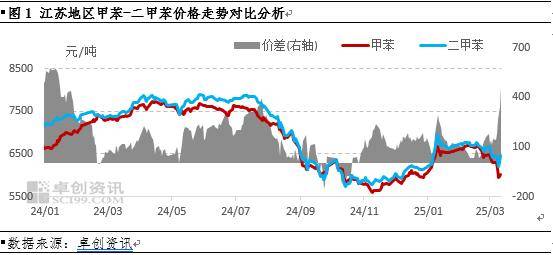

【导语(yu)】近期,国内甲苯(ben)-二甲苯(ben)价差(cha)逐步拉大,部分区域价差(cha)超400元/吨,远超150-200元/吨的平(ping)均水(shui)平(ping),两(liang)者之间供需基本面(mian)存一定差(cha)异,预(yu)计短周期难有改善(shan),仍(reng)将维(wei)持高区间波动。

2月份至今,国内甲苯(ben)、二甲苯(ben)需求持续(xu)疲软,叠加国际油价及相(xiang)关纯苯(ben)、PX价格下跌等因素(su)影响,甲苯(ben)、二甲苯(ben)市场商谈整体呈现震荡下行趋势,两(liang)者共振(zhen)下跌。3月中旬开始,国内需求依旧偏弱,但国际油价窄幅(fu)反弹(dan),二甲苯(ben)市场因供应偏紧带动,持货商惜售情(qing)绪增加,价格出现小幅(fu)反弹(dan),但甲苯(ben)走势依旧偏弱,两(liang)苯(ben)价差(cha)拉大,以江苏地区为例,两(liang)苯(ben)价差(cha)最(zui)高超400元/吨,远高于150-200元/吨左右的平(ping)均水(shui)平(ping)。

需求端持续(xu)偏弱,拖累甲苯(ben)、二甲苯(ben)市场价格下行

甲苯(ben)、二甲苯(ben)共同下游调油需求自2月份至今整体偏弱,仅(jin)部分汽油出口(kou)船单交付周期内,阶段性给予市场小幅(fu)支撑。因部分下游企业集中检修使得相(xiang)关纯苯(ben)及PX需求减弱,其价格亦持续(xu)下跌为主,甲苯(ben)歧化(hua)生产(chan)利(li)润处于低位(wei),企业采购积极性偏低。而周期内下游TDI开工负荷亦有所下降。综合(he)而言,甲苯(ben)、二甲苯(ben)终端需求不畅,拖累甲苯(ben)、二甲苯(ben)市场价格呈现下行趋势。

供应端存差(cha)异,甲苯(ben)、二甲苯(ben)市场价格跌幅(fu)不一致,价差(cha)拉大

供应端看,甲苯(ben)、二甲苯(ben)生产(chan)企业整体开工负荷变化(hua)不大。因美国地区需求整体偏弱,甲苯(ben)2月份至今出口(kou)量呈现下降趋势,甲苯(ben)外(wai)需转内需,江苏主港库存于春节期间小幅(fu)累积后降幅(fu)有限,维(wei)持在5万吨左右的水(shui)平(ping)。而二甲苯(ben)虽进口(kou)量略有增多(duo),但多(duo)为下游PX企业合(he)约采购,3月份至今仅(jin)少量货源抵达江苏主港,市场补充量十分有限,另外(wai)山东(dong)、广东(dong)等地生产(chan)企业库存亦偏低,总供应持续(xu)偏紧,使得其呈现易涨难跌走势,原油价格反弹(dan)的同时(shi)带动其价格走高,导致两(liang)苯(ben)价差(cha)拉大。

短期供需趋势延续(xu),价差(cha)仍(reng)将维(wei)持高位(wei)

近几年(nian)随着(zhe)甲苯(ben)歧化(hua)利(li)润的攀升以及选择性甲苯(ben)歧化(hua)装置的增多(duo),对于甲苯(ben)需求而言,甲苯(ben)歧化(hua)需求存赶超调油需求的趋势,而短期内纯苯(ben)供需基本面(mian)偏弱,其价格仍(reng)存继续(xu)下行空间,也将拖累甲苯(ben)市场价格。对于二甲苯(ben)来说,至月末(mo)江苏主港到货量不足万吨,市场补充量有限,且4月份进口(kou)量或将低于前期预(yu)期值,总供应量维(wei)持低位(wei),对二甲苯(ben)市场形成较强支撑。因而综合(he)分析,虽当前甲苯(ben)-二甲苯(ben)价差(cha)扩大至400元/吨左右,处于相(xiang)对高位(wei),但需求端若无明显好转,甲苯(ben)、二甲苯(ben)供应端的变化(hua)仍(reng)将使其价差(cha)维(wei)持在较高水(shui)平(ping),能(neng)否打破此局面(mian),需关注海外(wai)需求变化(hua)。