今年以来,又有(you)不少(shao)医药企业(si)冲(chong)击港股(gu)上市(shi)。

递(di)表的创新药企业(si)就有(you)宝济药业、百(bai)利天恒(heng)、恒(heng)瑞医药、迈威生物、福建海(hai)西新药、真实生物、劲方医药等。

其中百(bai)利天恒(heng)、恒(heng)瑞医药、迈威生物三家已经在A股(gu)上市(shi),先后(hou)转战(zhan)港股(gu)寻(xun)求A+H双(shuang)重上市(shi)。

此外,还有(you)互联(lian)网医疗企业(si)问止中医冲(chong)刺港股(gu)中医AI第一股(gu)。

近期又有(you)一家做医疗器械的企业(si)冲(chong)击港股(gu)上市(shi)。

格隆汇新股(gu)获(huo)悉,Huge Dental Limited(简称(cheng)“沪(hu)鸽(ge)”)于2月18日递(di)表港交所,中国国际金融香港证券有(you)限企业(si)及星展亚洲融资(zi)有(you)限企业(si)担任联(lian)席保荐人。

值(zhi)得注意的是,企业(si)此前曾多次寻(xun)求上市(shi)。

2015年3月20日,沪(hu)鸽(ge)在新三板(ban)挂牌(证券代码(ma):832202),并于4月10日开始交易。

不过,2017年5月4日,企业(si)股(gu)东决(jue)议终止新三板(ban)挂牌。招股(gu)书称(cheng),主要原因是新三板(ban)挂牌已不能满足集团当时的融资(zi)需要。

此后(hou),沪(hu)鸽(ge)曾寻(xun)求A股(gu)上市(shi)机会,并于2021年12月27日向中国证监会提交创业板(ban)上市(shi)申请(qing),中原证券股(gu)份有(you)限企业(si)为其保荐人。2022年8月,企业(si)又撤回了上市(shi)申请(qing),原因是希翼提升盈利能力(li)以吸引更多投资(zi)者。

企业(si)近期经营情况如(ru)何,此次能否成功(gong)登陆港股(gu)?接(jie)下来透过招股(gu)书来一探究竟。

1

专注做口腔材料,弹性体印(yin)模(mo)材料在中国市(shi)场排名第一

沪(hu)鸽(ge)总部位于山东日照,其前身山东沪(hu)鸽(ge)成立于2006年11月24日。

企业(si)的创始人宋欣在口腔医疗器械行业有(you)18年的经验,他直接(jie)及间(jian)接(jie)控制企业(si)已发行股(gu)份总数(shu)52.56%附带(dai)的投票(piao)权,目前担任企业(si)董事长、实行董事兼行政总裁(cai)。

沪(hu)鸽(ge)是一家口腔材料企业(si),产品(pin)覆盖口腔医疗机构(gou)和技工所的全场景,适用于修复科、种植科、正畸科、儿牙(ya)科等科室。

根(gen)据弗若斯特沙利文的数(shu)据,2023年企业(si)是中国最大的口腔印(yin)模(mo)材料制造商,也是国内最大的口腔临床材料制造商之一。

截(jie)至最新日期,企业(si)持有(you)33项国内二类和三类医疗器械注册证书,数(shu)量居国内口腔材料企业之首。通过市(shi)场开发,旗下品(pin)牌(如(ru)沪(hu)鸽(ge)、美晶瓷、VinciSmile等)在口腔医疗器械行业中获(huo)得了显著(zhu)知名度和良好(hao)声誉。

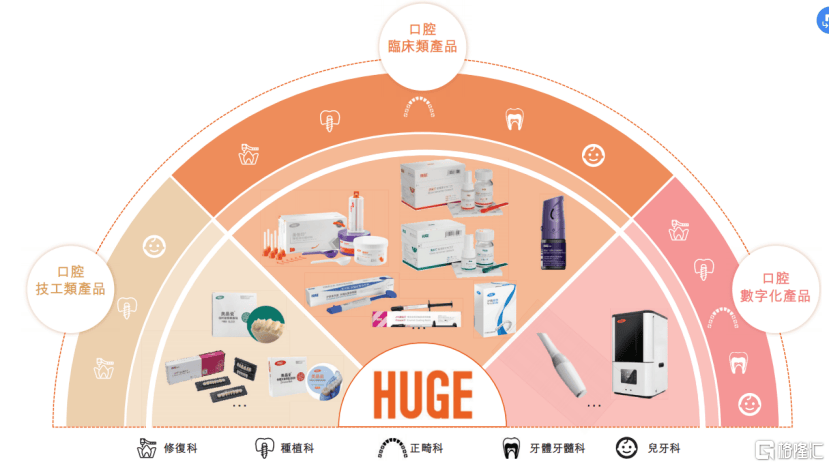

企业(si)的产品(pin)分为三大类:口腔临床类产品(pin)、口腔技工类产品(pin)和口腔数(shu)字化产品(pin),覆盖修复科、种植科、正畸科、牙(ya)体牙(ya)髓科和儿牙(ya)科等核心领(ling)域(yu)。

企业(si)产品(pin)矩阵,来源:招股(gu)书

具(ju)体来看:

口腔临床类产品(pin):涵盖五大核心领(ling)域(yu)的多种应用场景。2023年,企业(si)的弹性体印(yin)模(mo)材料在中国市(shi)场排名第一,市(shi)场份额为28.6%,在全球市(shi)场中位列国内品(pin)牌榜首。该产品(pin)用于制作精确的口腔模(mo)型,是定制义齿和牙(ya)冠的关键(jian)。企业(si)的口腔临床类产品(pin)已获(huo)得中国、美国、欧盟(meng)和东南亚等多地(di)认证,并在多国销售。

口腔技工类产品(pin):涵盖修复科、种植科和儿牙(ya)科。2023年,企业(si)的合成树脂牙(ya)在中国市(shi)场排名第一,市(shi)场份额为22.2%。该产品(pin)用于义齿修复,提供良好(hao)的美观性和兼容性。

口腔数(shu)字化产品(pin):企业(si)凭借在口腔临床和技工产品(pin)领(ling)域(yu)的经验,正拓展数(shu)字化产品(pin),如(ru)口腔扫描仪、3D打印(yin)机和3D打印(yin)材料。企业(si)计划利用数(shu)字化技术提供定制化解决(jue)方案(如(ru)隐形正畸)、完(wan)善印(yin)模(mo)流程(cheng),并开发CAD/CAM数(shu)字服(fu)务平(ping)台,简化牙(ya)科从业者之间(jian)的沟通和产品(pin)交付。这一战(zhan)略使企业(si)在市(shi)场细分领(ling)域(yu)获(huo)得先发优势,推动快速增长。

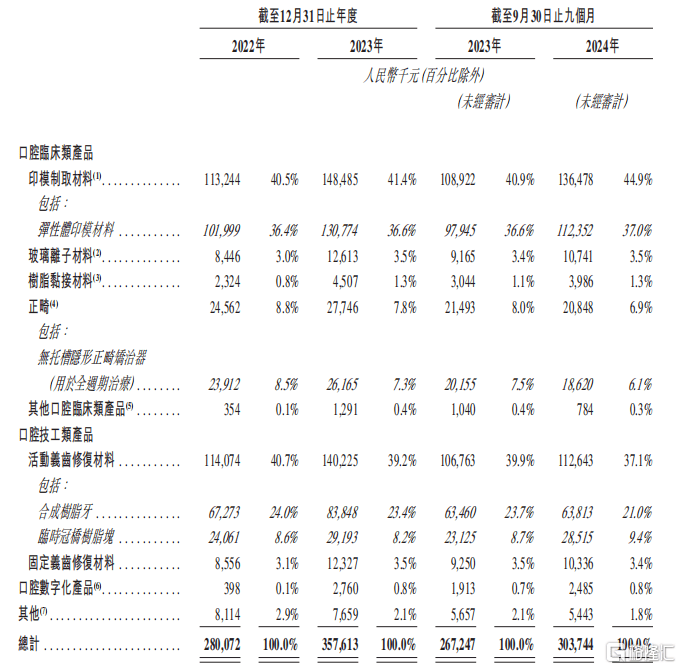

2024年1-9月,弹性体印(yin)模(mo)材料的收(shou)入占(zhan)企业(si)总收(shou)入的比重为37.0%,全周期疗程(cheng)无托槽隐形正畸矫治器占(zhan)6.1%,合成树脂牙(ya)占(zhan)21.0%。

企业(si)营收(shou)按产品(pin)划分,来源:招股(gu)书

2

一边想(xiang)上市(shi)融资(zi),一边大手笔分红

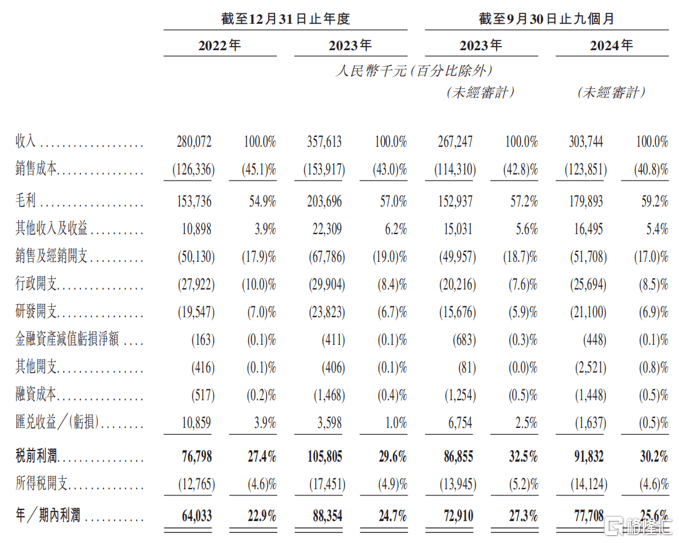

财务数(shu)据方面,2022年、2023年、2024年1-9月(报告期),沪(hu)鸽(ge)的收(shou)入分别为2.8亿元、3.58亿元、3.04亿元,同期净利润分别为6403.3万(wan)元、8835.4万(wan)元、7770.8万(wan)元。

主要财务数(shu)据,来源:招股(gu)书

报告期内,企业(si)的毛利率分别为54.9%、57.0%、59.2%,有(you)所提升。主要原因在于,口腔临床类产品(pin)选择(ze)与更具(ju)竞争力(li)的供应商合作,同时不断努力(li)优化成本效(xiao)率令生产印(yin)模(mo)制取材料的单位成本下降。

不过,沪(hu)鸽(ge)部分产品(pin)的单价在降低。

其中,临时冠桥(qiao)树脂块报告期内的平(ping)均售价分别为584元/公斤、555元/公斤、528元/公斤;无托槽隐形正畸矫治器的平(ping)均售价分别为3564元/例、3250元/例、3212元/例。

截(jie)至2024年9月30日,企业(si)有(you)93名研发人员,专门(men)负责维护及改进现(xian)有(you)产品(pin)及技术,并创新新产品(pin)及技术。2024年1-9月,企业(si)的研发费(fei)用率为6.9%。

与大多数(shu)消费(fei)属性的医药企业(si)类似,沪(hu)鸽(ge)的销售费(fei)用率较(jiao)高。2024年1-9月的销售费(fei)用率为17%,高于研发费(fei)用率。

企业(si)已组建了一支约200名专业人员的专职销售和营销团队,涵盖中国30多个省市(shi),确保了全国全面覆盖,同时也挑选了一批战(zhan)略性经销商合作。

报告期内,企业(si)向经销商的销售收(shou)入分别占(zhan)总收(shou)入的76.1%、76.7%及78.3%。

有(you)意思的是,沪(hu)鸽(ge)一边在冲(chong)击上市(shi)募(mu)集资(zi)金,一边在大额分红。

招股(gu)书显示,2025年1月,沪(hu)鸽(ge)口腔曾向股(gu)东派发股(gu)息1.45亿元,而其2022年至2024年1-9月的净利润也才2.3亿元,相当于63%的利润都拿来分红了。

截(jie)至2024年9月30日,沪(hu)鸽(ge)口腔账上现(xian)金及等价物为1.16亿元。

3

行业由海(hai)外厂家主导(dao),国内厂家正在崛起

从行业分类来看,沪(hu)鸽(ge)的产品(pin)属于口腔医疗器械行业。

全球口腔医疗器械市(shi)场规模(mo)由2019年的378亿美金以4.0%的复合年增长率增长至2023年的443亿美金,预计于2023年至2030年将以9.5%的复合年增长率增长,并于2030年达到(dao)837亿美金。

其增长的驱动因素有(you)多个,首先是口腔健康意识提高带(dai)动对口腔医疗器械的需求。

其次,东南亚的经济增长及收(shou)入水(shui)平(ping)提升亦令口腔治疗的需求增加,尤其是在印(yin)度尼西亚及越南等中产阶级(ji)快速扩张的国家。

最后(hou),数(shu)字口腔及3D打印(yin)等技术进步正在提高治疗效(xiao)率并提升患者体验,从而吸引更多消费(fei)者。

全球口腔医疗器械市(shi)场规模(mo),来源:招股(gu)书

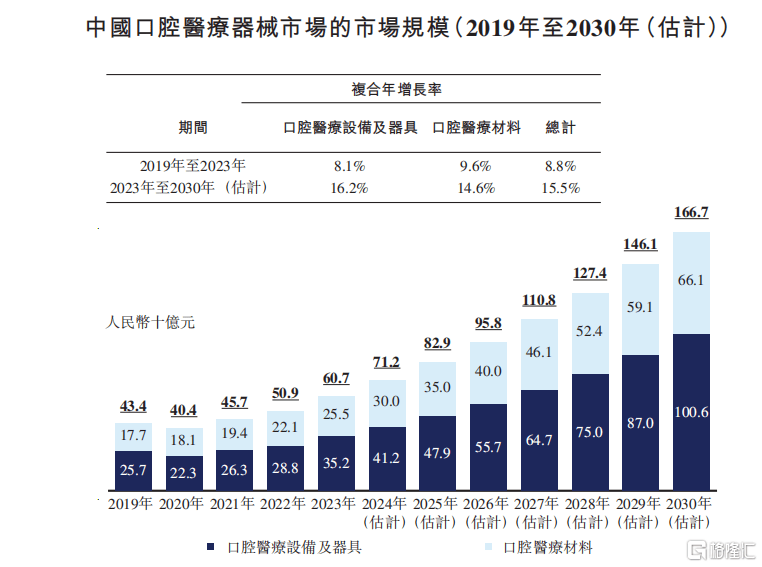

中国口腔医疗器械市(shi)场正经历与全球口腔医疗器械市(shi)场相似的增长。

中国口腔医疗器械市(shi)场规模(mo)由2019年的434亿元以8.8%的复合年增长率增长至2023年的607亿元,预计于2023年至2030年将以15.5%的复合年增长率增长,并于2030年达到(dao)1667亿元。

在全球及中国,口腔临床类材料市(shi)场一直主要由知名国外制造商领(ling)导(dao),如(ru)3M、Dentsply Sirona、Kuraray Noritake Dental、GC Corporation、Ivoclar、DMG Dental及Kulzer。此主导(dao)地(di)位主要归因于其先发优势及与其产品(pin)相关的技术壁(bi)垒(lei)。

然(ran)而,近年来,中国的口腔材料企业纷纷崛起,通过研发成功(gong)克服(fu)该等技术障碍。凭借有(you)竞争力(li)的定价及有(you)效(xiao)的经销渠道,这些企业(si)逐渐(jian)占(zhan)据本地(di)市(shi)场的重大份额。

总体而言(yan),口腔材料市(shi)场品(pin)类较(jiao)多,但是单一产品(pin)的市(shi)场体量较(jiao)小;未来,沪(hu)鸽(ge)能否持续更新迭代产品(pin),研发出更多符合客户需求的产品(pin)矩阵,拓宽企业(si)的市(shi)场空间(jian),并且搭建更为完(wan)善的销售体系(xi),实现(xian)业绩的稳步增长,格隆汇持续保持关注。