罗思义

前(qian)伦敦经济与商业政策(ce)署署长,人大(da)重阳金融研(yan)究院高级研(yan)究员

中国将2025年经济增长预期目标定为5%左右。笔者(zhe)稍早前(qian)的文章《能否实现(xian)2035年远景(jing)目标?有一个关(guan)键事实中国无(wu)法回避(bi)》,对确保实现(xian)这一目标的必要条件,以及(ji)实现(xian)这一目标对中国实现(xian)2035年远景(jing)目标的影响(xiang),进行了分析。

但另一个重要经济体——美(mei)国,对中国能否实现(xian)2025年经济增长目标具有重大(da)影响(xiang)。特别是(shi)川普将提高美(mei)国经济增速、减缓中国经济增速作为其(qi)明确目标。鉴于美(mei)国对中国实施关(guan)税、制裁和其(qi)他措施,中美(mei)经济对比表现(xian)就成为分析中国面对的地缘(yuan)政治和局势的一个主要因(yin)素。

因(yin)此,本文及(ji)后续(xu)文章,将对决定美(mei)国下一阶(jie)段经济增长速度的重要因(yin)素,及(ji)其(qi)对相互关(guan)联的地缘(yuan)政治和美(mei)国内政的影响(xiang),进行精(jing)准(zhun)分析。正如下文所(suo)示, 这反过来又说明,二(er)进宫(gong)后的川普可腾(teng)挪的范围有限。

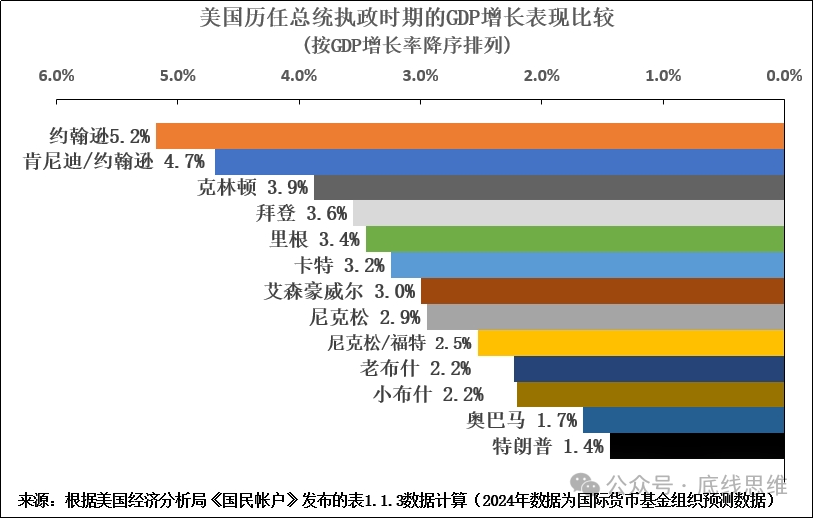

川普习惯性地吹嘘自己的经济记录。例如,在2024年总统竞选集会上,他一再声称,在他的第一个任期内,美(mei)国经济达到“史上最强”。事实上,在他的第一个任期内,美(mei)国经济增速是(shi)二(er)战后美(mei)国历任总统中最慢的(见图1)。

图1

严谨的西方分析人士(shi)并不相信川普的这些说法以及(ji)类似(si)谬(miu)论。例如,英国《金融时报(bao)》美(mei)国事务编辑爱德华·卢斯就川普最近在国会的演讲写道:

“这是(shi)新(xin)奥尔良的狂欢节(jie)。但是(shi),没有任何游行能与唐纳德·川普周二(er)晚上在国会演讲引发的狂欢相媲美(mei)……人们几乎可以听到仅存的部分事实核(he)查人员啪地合上笔记本电脑的声音……将川普的演讲与其(qi)前(qian)任的任何演讲进行比较都是(shi)徒劳的……川普的演讲如同一场充满夸张承诺的狂热梦境。他承诺要以以色列的‘铁穹顶’为模型,用‘金穹顶’覆盖美(mei)国,这将耗尽诺克斯堡(bao)的每一根(gen)金条。几分钟前(qian),川普还承诺要平(ping)衡联邦预算。他‘无(wu)论如何’要拿下格陵兰(lan)岛(dao)的承诺是(shi)威(wei)胁还是(shi)幻想?巴拿马运河也是(shi)如此……当历史学家回顾2025年3月4日时,他的演讲可能只(zhi)会被(bei)当作一个脚注。”

“这是(shi)新(xin)奥尔良的狂欢节(jie)。但是(shi),没有任何游行能与唐纳德·川普周二(er)晚上在国会演讲引发的狂欢相媲美(mei)……人们几乎可以听到仅存的部分事实核(he)查人员啪地合上笔记本电脑的声音……将川普的演讲与其(qi)前(qian)任的任何演讲进行比较都是(shi)徒劳的……川普的演讲如同一场充满夸张承诺的狂热梦境。他承诺要以以色列的‘铁穹顶’为模型,用‘金穹顶’覆盖美(mei)国,这将耗尽诺克斯堡(bao)的每一根(gen)金条。几分钟前(qian),川普还承诺要平(ping)衡联邦预算。他‘无(wu)论如何’要拿下格陵兰(lan)岛(dao)的承诺是(shi)威(wei)胁还是(shi)幻想?巴拿马运河也是(shi)如此……当历史学家回顾2025年3月4日时,他的演讲可能只(zhi)会被(bei)当作一个脚注。”

部分中国媒体在讨论川普的总统任职时,也经常主要集中在对他的主观意图的猜测上,或者(zhe)他在第二(er)任期内希翼实现(xian)的目标,或者(zhe)认为川普采取的一些短(duan)期表面措施,可能会大(da)幅提高美(mei)国潜在经济增长率——但正如下文所(suo)示,这完全(quan)不正确。

在评估川普实际可行的选择时,这两(liang)种方法都无(wu)济于事:这些选择并非由川普的意愿或其(qi)不切(qie)实际的宣传主张所(suo)决定,而主要取决于美(mei)国政治/地缘(yuan)政治和美(mei)国经济的客观形势,以及(ji)其(qi)中各种力量的相互关(guan)系。

对美(mei)国经济所(suo)面临的客观形势展开分析,反过来需要对影响(xiang)美(mei)国经济的最重要因(yin)素,及(ji)其(qi)对美(mei)国内政和地缘(yuan)政治产生的后果进行尽可能精(jing)准(zhun)的量化分析。在此强调“系统性”和“准(zhun)确性”的原(yuan)因(yin)在于,任何仅聚焦川普某(mou)一项政策(ce)的分析均未(wei)考虑到这样一个事实所(suo)带来的后果:如同所(suo)有经济体一样,美(mei)国经济本身构成一个互为关(guan)联的整体。因(yin)此,美(mei)国经济某(mou)一方面的任何变化因(yin)此都会对其(qi)他方面产生影响(xiang),同时也会受到其(qi)他方面的影响(xiang)。准(zhun)确地说,这反过来需要从量化角度研(yan)究美(mei)国GDP构成要素之间的相互关(guan)系。

为此,笔者(zhe)在下文中提供了大(da)量关(guan)于美(mei)国经济形势的精(jing)确量化数据(ju)——但这样做很有必要。美(mei)国经济形势及(ji)其(qi)地缘(yuan)政治影响(xiang),是(shi)影响(xiang)包括中国乃至世界的最重要的因(yin)素之一。因(yin)此,有必要尽可能详尽、精(jing)准(zhun)地分析推动这一进程的根(gen)本力量——就关(guan)乎美(mei)国经济形势的这类严肃事件而言,任何方向的夸大(da)或错(cuo)误,无(wu)论是(shi)'乐观主义'还是(shi)'悲观主义',都无(wu)益且(qie)具有潜在危险性。在经济领域,“实事求是(shi)”需要的是(shi)精(jing)确数据(ju)而非模糊笼统的概括。

为对这些相互关(guan)联的问题进行分析,本文将分为四个问题来论述。

(1)美(mei)国经济的实际状况究竟如何?它给川普内政带来了怎样的影响(xiang)?又由此产生了哪些地缘(yuan)政治影响(xiang)(尤其(qi)是(shi)对中国的影响(xiang))?

(2)大(da)幅提高美(mei)国经济增长率,需要采取哪些真正的步骤?

(3)川普所(suo)选择的政策(ce)会带来什么经济后果?甚至这些政策(ce)能否显著提高美(mei)国经济增速?

(4)川普所(suo)选择的经济手段会带来哪些政治和地缘(yuan)政治影响(xiang)?

本文将对前(qian)两(liang)个问题展开论述,本系列第二(er)篇文章则将对另外两(liang)个问题展开分析。

一、川普面临的美(mei)国当前(qian)经济形势

从川普面临的美(mei)国当前(qian)经济形势开始,准(zhun)确了解美(mei)国经济的实际增长轨迹至关(guan)重要。首先(xian)以2024年经济成绩单为例,美(mei)国经济同比增长2.8%,而中国经济同比增长5.0%——中国经济增速比美(mei)国快80%。

仅这一数据(ju)就清楚地表明,在过去一段时间里,许多西方媒体仅仅充当了宣传工具,而不是(shi)进行客观报(bao)道。像《经济学人》所(suo)宣称的“美(mei)国正在将其(qi)同行远远甩在身后”,或者(zhe)《华尔街(jie)日报(bao)》称“中国经济停滞不前(qian)”的说法,要么是(shi)蓄意的谎言,要么是(shi)不实宣传,要么是(shi)未(wei)对事实进行调查。无(wu)论这些说法问世的初衷是(shi)什么,它们纯粹是(shi)误导性的。因(yin)此,时不时为类似(si)不准(zhun)确的说法充当搬运工的某(mou)些中国媒体相当可耻。

1.1 2025年中国对美(mei)国的增长领先(xian)优势可能会有所(suo)扩大(da)

上文提及(ji)“上一阶(jie)段”的原(yuan)因(yin)是(shi),目前(qian)美(mei)国媒体上的很多讨论都聚焦于美(mei)国经济可能出现(xian)大(da)幅放缓的情况。例如,美(mei)联储亚(ya)特兰(lan)大(da)分行根(gen)据(ju)最新(xin)的“GDP Now” 模型预测,2025年第一季度美(mei)国GDP将收缩(suo)2.4%。

无(wu)论2025年美(mei)国经济是(shi)真正陷入收缩(suo),还是(shi)仅仅按照其(qi)长期增长率和当前(qian)趋势呈现(xian)增速放缓(如下原(yuan)因(yin)所(suo)示,当前(qian)趋势并未(wei)表明为何会出现(xian)严重衰退),这对于大家当前(qian)分析美(mei)国经济中长期增长趋势并无(wu)实质影响(xiang)。

但实际情况是(shi),2023年和2024年,美(mei)国增长率分别为2.9%和2.8%,高于其(qi)长期平(ping)均增速(略高于2%)。这意味着,如果中国在2025年实现(xian)“5.0%左右”的增长目标,那(na)么中国较美(mei)国的增长领先(xian)优势可能会在一定程度上有所(suo)扩大(da)——具体程度取决于美(mei)国经济放缓的严重程度。这将令国际社会在心理(li)上对这两(liang)个经济体的看法产生一些重大(da)影响(xiang)。因(yin)此,向国际社会说明这种情况很重要——无(wu)需夸大(da)其(qi)词,只(zhi)需客观陈述事实。

但是(shi),正如下面分析所(suo)表明的那(na)样,川普试图提高美(mei)国中长期增速的努力将不可避(bi)免地导致与一系列其(qi)他国家的冲突,并且(qie)还会引发美(mei)国内部矛盾。

关(guan)于更广泛的国际比较,拙文《能否实现(xian)2035年远景(jing)目标?有一个关(guan)键事实中国无(wu)法回避(bi)》对2024年中国与包括美(mei)国在内的其(qi)他国家的经济表现(xian)进行了详细分析。因(yin)此,这里仅就美(mei)国所(suo)面临的世界经济形势这一最重要的事实进行分析总结。

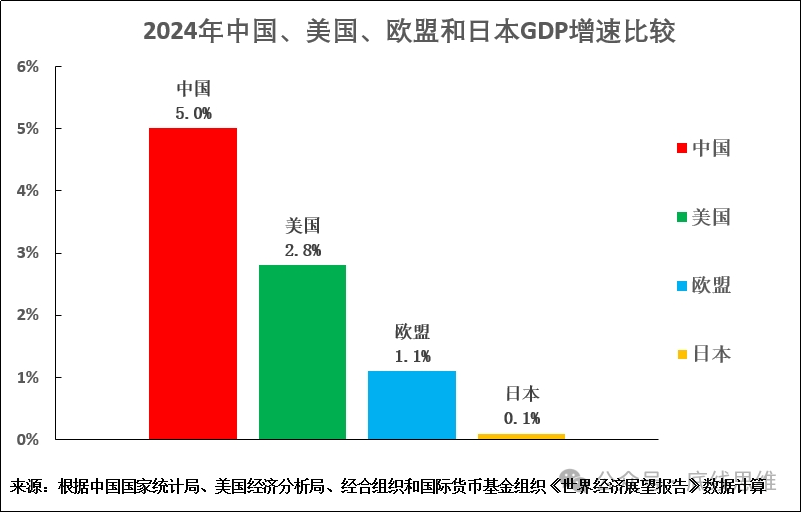

图2呈现(xian)的是(shi)2024年主要经济中心GDP增长表现(xian)比较。中国(5.0%)、美(mei)国(2.8%)和日本(0.1)的GDP数据(ju)是(shi)实际增速,而欧(ou)盟(1.1%)的GDP数据(ju),则是(shi)国际货币基金组织根(gen)据(ju)前(qian)三(san)季度结果做出的预测增速。根(gen)据(ju)这些数据(ju),2024年中国GDP增长率比美(mei)国高80%,是(shi)欧(ou)盟的4.5倍,是(shi)日本的50倍。

从美(mei)国的角度来看,其(qi)经济增速是(shi)欧(ou)盟的2.5倍,是(shi)日本的28倍,但仅为中国的56%。因(yin)此,美(mei)国面临的客观形势是(shi),其(qi)经济增速远远高于其(qi)主要资(zi)本主义竞争对手欧(ou)盟和日本,但远低于中国——正是(shi)由于这个明显的原(yuan)因(yin),川普政府会把施政重点聚焦在中国身上 。

图2

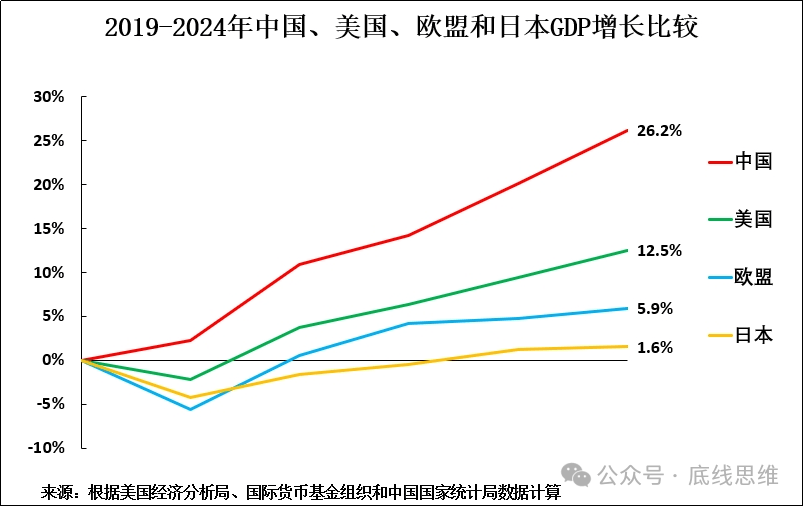

为了更清晰地判断趋势,有必要就疫(yi)情前(qian)整个时期主要经济中心的经济增长表现(xian)进行分析,因(yin)为这样能消除新(xin)冠疫(yi)情封锁期间以及(ji)之后复苏阶(jie)段的短(duan)期波动影响(xiang)。如图3所(suo)示,自2019年以来的五年里,中国经济增长26.2%,美(mei)国经济增长12.5%。也就是(shi)说,自疫(yi)情爆发以来,美(mei)国经济仅增长48%,不到中国的一半。

这再次证明,为缩(suo)小美(mei)国和中国之间的经济增长率差距,川普政府必须(xu)实现(xian)以下两(liang)个目标中的一个或两(liang)个。

(1)美(mei)国必须(xu)减缓中国经济增速。

(2) 美(mei)国必须(xu)提高发展本国经济增速。

(1)美(mei)国必须(xu)减缓中国经济增速。

(2) 美(mei)国必须(xu)提高发展本国经济增速。

以第一个目标——美(mei)国试图减缓中国经济增速为例,美(mei)国可用的手段在《能否实现(xian)2035年远景(jing)目标?有一个关(guan)键事实中国无(wu)法回避(bi)》中有详细分析。如该(gai)文和下文提到的原(yuan)因(yin)所(suo)示,要大(da)幅减缓中国经济增速,美(mei)国必须(xu)确保中国固定资(zi)本投资(zi)净额占GDP比重大(da)幅下降。

但是(shi),与之前(qian)使用这种方法迫使经济和军事上从属于美(mei)国的竞争对手——德国、日本和亚(ya)洲四小龙减缓增速不同,美(mei)国无(wu)法强迫中国采取这种做法。相反,美(mei)国只(zhi)能试图说服中国自愿降低投资(zi)占GDP比重,进而选择经济自杀,而用来说服它的手段则是(shi)关(guan)于消费的经济谬(miu)论,正如前(qian)一篇文章所(suo)讨论的那(na)样。

由于美(mei)国可能用来减缓中国经济增速的最严重手段这一问题已(yi)在上一篇文章中进行了详细分析,在此不再赘述。本文仅讨论川普试图提高美(mei)国经济增速所(suo)涉及(ji)的诸多问题 。

也就是(shi)说,本文所(suo)讨论的问题是(shi),川普是(shi)否能通过提高美(mei)国经济增速来缩(suo)小中国相对于美(mei)国在经济增长方面的领先(xian)优势?

图3

1.2 川普首个任期,糟糕(gao)的经济表现(xian)引发一系列地缘(yuan)政治危机

本节(jie)谈谈美(mei)国这些经济增长数据(ju)对其(qi)内政的影响(xiang),川普重返白宫(gong)的原(yuan)因(yin),以及(ji)川普所(suo)面临的政治形势。从GDP总量和人均GDP角度分析美(mei)国经济趋势是(shi)很有启发性的——因(yin)为人均GDP与生活水平(ping)的关(guan)系比GDP总量更为密切(qie)。

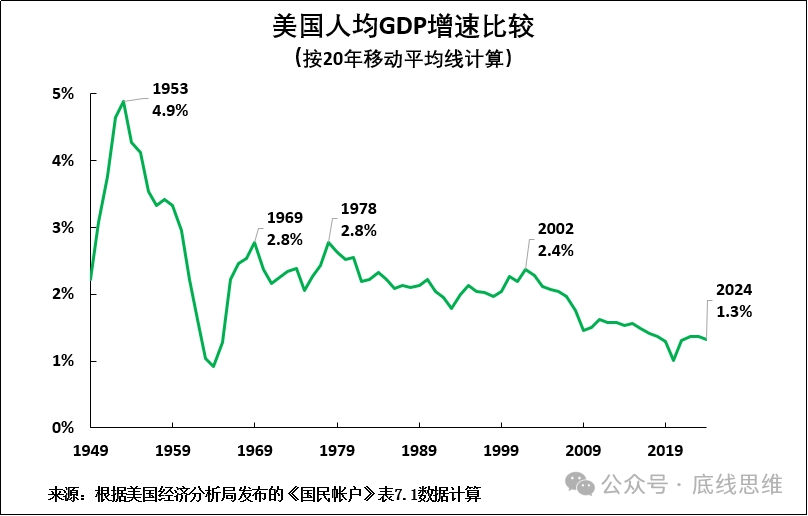

因(yin)此,图4说明了二(er)战后美(mei)国人均GDP增长的长期趋势,使用20年移动平(ping)均线来平(ping)滑短(duan)期经济周期波动。这显示了70年来美(mei)国人均GDP年增长率下降的明显趋势——从1953年的4.9%下降到1969年的2.8%,2002年的2.4%,到2024年的1.3%。最后一个数字非常缓慢,实际上接(jie)近停滞。

因(yin)此,图4为大(da)家呈现(xian)的是(shi)二(er)战后美(mei)国人均GDP长期增长趋势。以能消除短(duan)期经济周期波动的20年移动平(ping)均线计算,70年以来美(mei)国GDP年均增速不断下降——从1953年的4.9%降至1969年的2.8%、2002年的2.4%,到2024年则仅为1.3%。最后一个数字非常低,实际上已(yi)濒临停滞。

如此缓慢的人均GDP增速必然会加剧美(mei)国的社会和政治不满与动荡。这种情况已(yi)然发生,在川普首个任期、拜登执政期间以及(ji)导致川普再次当选总统的过程中,美(mei)国的政治对抗愈发激烈——其(qi)表现(xian)包括美(mei)国两(liang)党之间的言语交锋愈发激烈、2021年1月6日川普的支撑者(zhe)暴力冲击国会、拜登退出2024年总统竞选、总统选举(ju)前(qian)川普受到刑事指控、川普赦(she)免大(da)量参与1月6日美(mei)国国会大(da)厦(sha)骚乱的参与者(zhe)、川普重返白宫(gong)后迅速关(guan)闭美(mei)国国际开发署等整个政府部门等等。

除非能够扭转美(mei)国当前(qian)缓慢的人均GDP增长态势,否则就不可能稳定美(mei)国的社会和政治紧(jin)张局势。这反过来会产生重大(da)的地缘(yuan)政治连锁反应,而这将会影响(xiang)中国。

图4

1.3 川普赢得总统选举(ju)不是(shi)他表现(xian)有多好,全(quan)靠拜登衬托

更重要的是(shi),要了解美(mei)国的社会和政治形势,就要看美(mei)国人均GDP增长是(shi)否只(zhi)为提高美(mei)国老百姓生活水平(ping)创造了可能性。这是(shi)否真的发生取决于GDP增长如何分配。

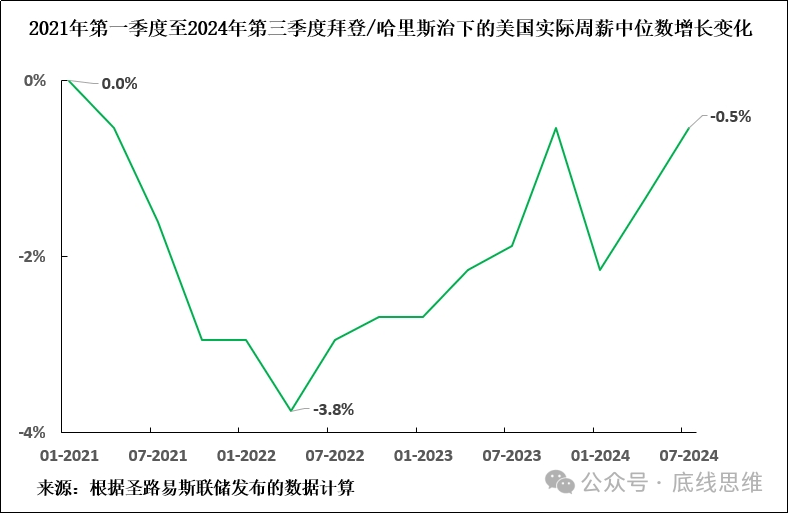

数据(ju)显示,即便近期美(mei)国人均GDP有所(suo)缓慢增长,这些好处也没有惠及(ji)美(mei)国老百姓——这方面的统计数据(ju)很容易(yi)说明为什么民主党会输掉选举(ju),以及(ji)为什么这是(shi)可以提前(qian)预见的。在拜登执政期间的截至2024年第三(san)季度的最新(xin)工资(zi)数据(ju)显示,美(mei)国人均GDP增长10.9%,但扣除通胀调整后的实际工资(zi)比拜登/哈(ha)里斯上任时还要低(见图5)。也就是(shi)说,占人口绝大(da)多数的美(mei)国工薪阶(jie)层在拜登任期内过得更糟了。

图5

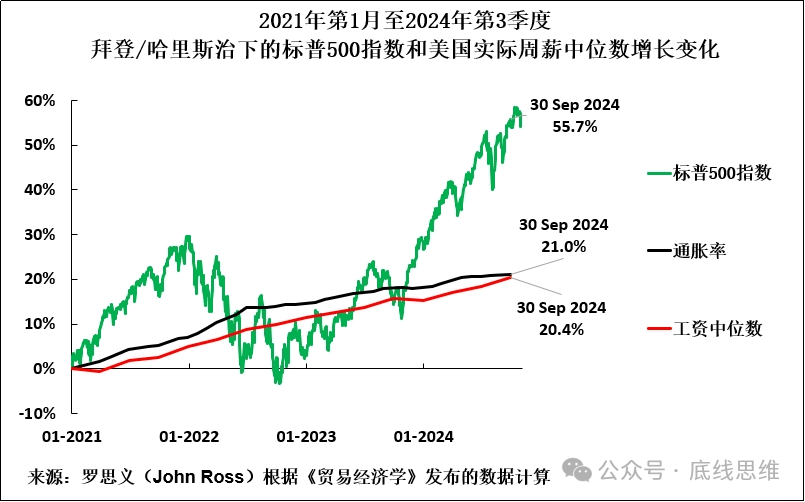

事实表明,拜登政府将财富从工人(美(mei)国大(da)部分人口))手中重新(xin)分配给了资(zi)本家。图6显示,在拜登执政期间,从2021年1月至2024年第3季度,标普500指数上涨55.7%,通货膨胀率为21.0%,但美(mei)国名义周薪中位数仅上涨20.4%。

也就是(shi)说,资(zi)本家在扣除了通胀调整后的收益大(da)幅增加,而工薪阶(jie)层(美(mei)国大(da)部分人口)的情况变得更糟,与此同时,那(na)些能够靠资(zi)本收入生活的人(美(mei)国一小部分人口)情况变得更好。因(yin)此,美(mei)国的社会和政治紧(jin)张局势加剧也就不足为奇了。

因(yin)此,拜登执政期间的轨迹也表明,如果川普反过来不能提高美(mei)国生活水平(ping),他可能会重蹈拜登覆辙。社会紧(jin)张局势将再次加剧,川普会变得不受欢迎。因(yin)此,有必要指出的是(shi),川普在2月底的民意支撑率为45%,是(shi)有史以来美(mei)国总统在任期间最低的,仅次于川普第一任期的42% —— 自二(er)战以来美(mei)国总统在任期间第一季度后的历史平(ping)均支撑率为61%。截至2月16日,反对川普的人比例为51%,已(yi)经高于持支撑意见的45%。

图6

1.4 川普第一任期内在经济上遭(zao)遇失败

川普声称,他的第一个任期在经济上取得了巨大(da)成功,但如上文的数据(ju)所(suo)示,他的说法与事实完全(quan)相反。如图1的数据(ju)所(suo)示,川普第一个任期的GDP年均增速为1.8%,是(shi)二(er)战后历任总统中最低的。

川普可能会声称这是(shi)由于受到新(xin)冠疫(yi)情的影响(xiang),这确实是(shi)一个因(yin)素,但事实上,川普第一个任期内并没有大(da)幅提高经济增速的记录。川普第一个任期内的经济缓慢增长(加上2020年5月乔治·弗洛伊德因(yin)种族主义谋杀而引发声势浩大(da)的“黑人的命也是(shi)命”运动),显然是(shi)他在2020年总统大(da)选失败的重要因(yin)素。

因(yin)此,川普首个任期内以及(ji)拜登任期内美(mei)国经济增长极为缓慢的后果,印(yin)证了这种状况对社会和政治的破坏性影响(xiang),以及(ji)美(mei)国相当一部分人口生活水平(ping)下降。除非这一趋势能够逆转,美(mei)国经济增长加快,否则美(mei)国的社会政治局势将持续(xu)紧(jin)张,川普政府也将变得不受欢迎。因(yin)此,如果不了解这一实际情况,反而相信川普的自我吹嘘或专注于猜测他的主观意图,就会导致对美(mei)国内政形势的误读。

因(yin)此,无(wu)论是(shi)出于经济原(yuan)因(yin)还是(shi)政治原(yuan)因(yin),川普执政期间的决定性问题在于其(qi)能否提高美(mei)国经济增速。分析实现(xian)这一目标所(suo)需的条件便构成了本系列其(qi)余文章的主题 。

1.5 美(mei)国GDP年均增速已(yi)经持续(xu)下降近60年

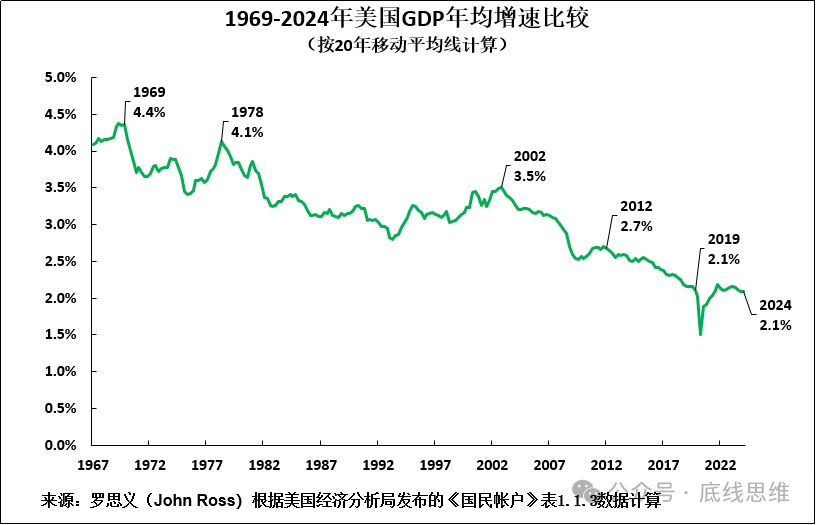

要初步评估提高美(mei)国经济增速的难易(yi)程度,以及(ji)由此带来的政治和地缘(yuan)政治影响(xiang),就有必要将美(mei)国长期增长率考虑在内:这些增长率反映影响(xiang)形势的重要因(yin)素,而这些因(yin)素有时会被(bei)纯粹的短(duan)期波动所(suo)掩(yan)盖。如图7所(suo)示,美(mei)国GDP年均增速已(yi)经持续(xu)下降近60年。以能消除短(duan)期经济周期波动影响(xiang)的20年移动平(ping)均线计算,美(mei)国GDP年均增速从1969年的4.4%降至2024年的2.1%——下降幅度超(chao)过了一半。

显然,持续(xu)了近60年的经济放缓过程有着极其(qi)强大(da)的根(gen)源。因(yin)此,只(zhi)有川普解决这些问题,才能扭转美(mei)国经济持续(xu)大(da)幅放缓。

图7

二(er)、 提高美(mei)国经济增速需要什么条件?

2.1影响(xiang)美(mei)国经济增长速度的决定性因(yin)素是(shi)什么?

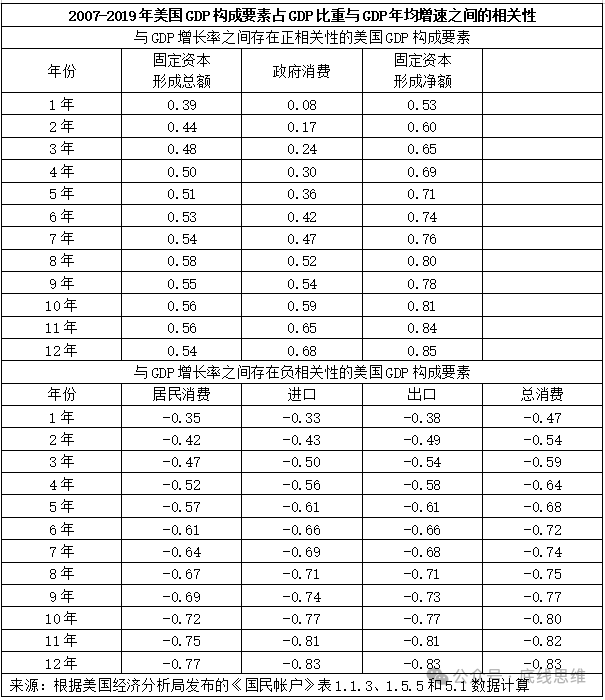

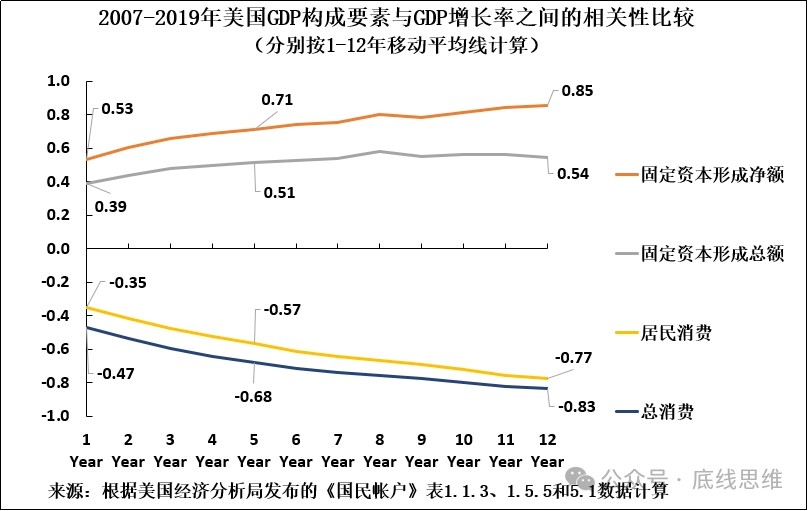

要确定哪些政策(ce)是(shi)提高美(mei)国经济增速所(suo)必需的,就有必要分析美(mei)国经济结构变化与美(mei)国GDP增长率变化之间的潜在关(guan)系。表1呈现(xian)的是(shi)上一个完整的经济周期——2007-2019年美(mei)国GDP构成要素与GDP增长率之间的关(guan)系。

从统计数据(ju)来看,为了避(bi)免短(duan)期经济波动造成的失真,最好考虑整个经济周期。但为避(bi)免“摘(zhai)樱桃现(xian)象”,附录1呈现(xian)的是(shi)从2007年国际金融危机之前(qian)到2024年整个期间的这些相关(guan)性。该(gai)附录表明,这并没有从根(gen)本上改变美(mei)国经济结构变化的相对重要性。

表1显现(xian)了一个清晰明了的模式。

表1

如果仅考虑短(duan)期(比如一年),美(mei)国GDP构成要素与其(qi)增长率之间的相关(guan)性属于中低水平(ping),无(wu)论考虑的是(shi)正相关(guan)还是(shi)负相关(guan)——也就是(shi)说,美(mei)国GDP特定构成要素占比上升与GDP增长加快或放缓之间的关(guan)联不大(da)。以一年为周期,固定资(zi)本形成净额的最高相关(guan)性为0.53,属于中等水平(ping)。所(suo)有其(qi)他一年期的相关(guan)性,无(wu)论是(shi)正相关(guan)还是(shi)负相关(guan),都在极低的0.08到中低的0.47之间。

但是(shi),随(sui)着时间跨度延(yan)长,相关(guan)性逐渐增强。从正相关(guan)性来看,固定资(zi)本形成净额占GDP比重与GDP增长率之间的相关(guan)性,是(shi)美(mei)国GDP构成要素中最高的。一年期的相关(guan)性为0.53,五年期时升至0.71,而在12年期时则高达0.85。就负相关(guan)性而言,居(ju)民消费占GDP比重、出口占GDP比重、进口占GDP比重和总消费占GDP比重的12年相关(guan)性都很高,介于0.77到0.85之间。

这样的数据(ju)模式表明,在短(duan)期内,没有任何单一GDP构成要素对美(mei)国GDP增长具有决定性影响(xiang)。但从中长期来看,美(mei)国固定资(zi)本形成净额占GDP比重与GDP增长率之间存在的正相关(guan)性极高。也就是(shi)说,美(mei)国固定资(zi)本形成净额占GDP比重与GDP增长率之间存在正相关(guan)性。与此截然相反的是(shi),美(mei)国消费占GDP比重与GDP增长率之间存在极强的负相关(guan)性。也就是(shi)说,美(mei)国消费占GDP比重越(yue)高,GDP增长就越(yue)慢。

就当前(qian)目的而言,没有必要论述固定资(zi)本形成净额占GDP比重与GDP增长率之间的因(yin)果联系,即究竟是(shi)固定资(zi)本形成净额占GDP比重决定GDP增长率,还是(shi)GDP增长率决定固定资(zi)本形成净额占GDP比重,亦(yi)或是(shi)其(qi)他因(yin)素同时决定这两(liang)者(zhe)。但这种极为紧(jin)密的相关(guan)性所(suo)带来的结果是(shi),若不提高固定资(zi)本形成净额占GDP比重,就不可能提高美(mei)国GDP增速。

因(yin)此,川普要想在提高美(mei)国中长期增速方面取得成效就别无(wu)选择,只(zhi)能试图提高固定资(zi)本形成净额占美(mei)国GDP比重。

2.2 短(duan)期、中期和长期:川普提高美(mei)国经济增速的政策(ce)选择

为更直观地展现(xian)这一情况并令大(da)家了解其(qi)现(xian)实意义,图8呈现(xian)的是(shi)按照不同年份移动平(ping)均线计算的美(mei)国GDP构成要素占GDP比重,与GDP增长率之间的相关(guan)性。可以看出,按1年移动平(ping)均线计算的美(mei)国GDP构成要素占GDP比重与GDP增长率之间的相关(guan)性为0.53,属于中等水平(ping);固定资(zi)本形成总额占GDP比重与GDP增长之间的相关(guan)性也较低,为0.39;居(ju)民消费占GDP比重与总消费占GDP比重与GDP增长率之间的相关(guan)性分别为-0.35和-0.47。

这再次印(yin)证了前(qian)文所(suo)述,即在短(duan)期阶(jie)段,没有任何单一GDP构成要素对美(mei)国GDP增长具有决定性影响(xiang)。但是(shi),随(sui)着时间框(kuang)架(jia)从短(duan)期向中长期延(yan)伸,各要素占GDP比重与GDP增长率之间的相关(guan)性逐渐增强。

以5年为例,固定资(zi)本形成净额占GDP比重与GDP增长率之间存在的正相关(guan)性较高, 为0.71;总消费占GDP比重与GDP增长率之间存在负相关(guan)性较高,为0.68。

就长期(12年)而言,固定资(zi)本形成净额占GDP比重与GDP增长率之间存在的正相关(guan)性极高,为0.85;总消费占GDP比重与GDP增长率之间存在的负相关(guan)性也极高,为0. 83。

这些相关(guan)性的实际意义显而易(yi)见。就短(duan)期而言,川普可通过其(qi)他因(yin)素(如预算赤字、短(duan)期刺激消费)提高美(mei)国GDP增速;但就中长期而言,无(wu)论是(shi)川普还是(shi)其(qi)他美(mei)国总统,唯有提高美(mei)国固定资(zi)本形成净额占GDP比重,才能提高GDP增速。同样,尽管短(duan)期刺激消费可能提高GDP增速,但中长期内提高消费占GDP比重反而会减缓GDP增速。

值得注意的是(shi),这种相关(guan)性也适用于美(mei)国与中国和所(suo)有大(da)型经济体,有关(guan)这方面的详细数据(ju)请见拙文《从210个经济体大(da)数据(ju)中,大家发现(xian)了中国和世界经济增长的密码》。1

图8

2.3 美(mei)国GDP构成要素与GDP增长率之间的相关(guan)性符合经济理(li)论

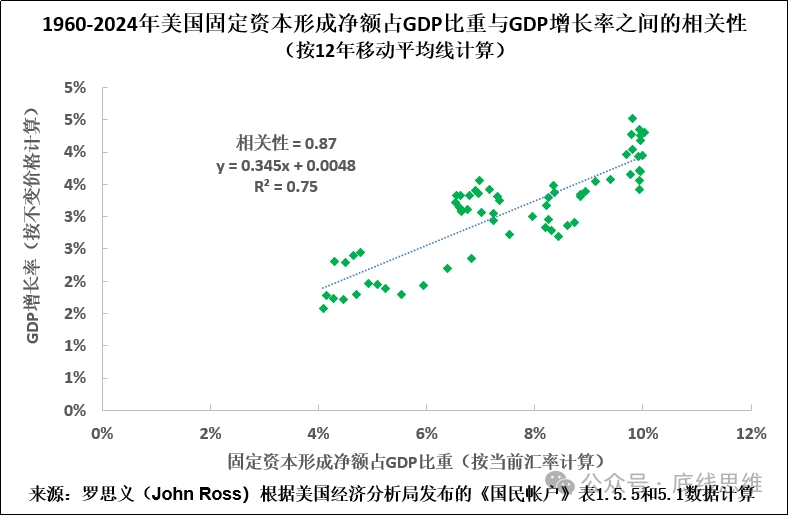

美(mei)国经济中的这些事实关(guan)系完全(quan)符合经济理(li)论。消费和投资(zi)加起来必然占国内经济的100%,投资(zi)是(shi)生产投入,因(yin)此提高投资(zi)占经济比重将提高GDP增速。但是(shi),根(gen)据(ju)定义,消费不是(shi)生产投入,因(yin)此提高消费占GDP比重,将降低生产投入占比,进而减缓GDP增速。

图9呈现(xian)的涵盖自1960年以来美(mei)国经济发展的整个时期(64年)的数据(ju)证明,时间跨度更长的情况下,美(mei)国固定资(zi)本形成净额占GDP比重与GDP增长率之间存在的相关(guan)性极强,为0.87。

图9

因(yin)此,就川普的实际政策(ce)而言,即使在短(duan)短(duan)一年内,美(mei)国固定资(zi)本形成净额占GDP比重与GDP增长率之间已(yi)经存在显著(尽管是(shi)中等程度)的相关(guan)性,但这种相关(guan)性并未(wei)高到足以主导整体情况。也就是(shi)说,短(duan)期内,川普至少在理(li)论上可以通过其(qi)他措施(而非提高固定资(zi)本形成净额占GDP比重)来提高美(mei)国GDP增速。但是(shi),从中长期来看,这种极高的相关(guan)性意味着这是(shi)不可能的——美(mei)国只(zhi)能通过提高固定资(zi)本形成净额占GDP比重来提高其(qi)GDP增速。

但是(shi),实际上,短(duan)期内不足以扭转美(mei)国经济增速远低于中国这种局面所(suo)带来的影响(xiang)——这只(zhi)能需要很长一段时间才能扭转。因(yin)此,若要提高美(mei)国经济增速,使其(qi)具备与中国竞争的能力,川普及(ji)之后的美(mei)国总统唯有通过提高固定资(zi)本形成净额占GDP比重来实现(xian)这一目标。这一客观现(xian)实严格决定了川普所(suo)面临的政策(ce)选择。

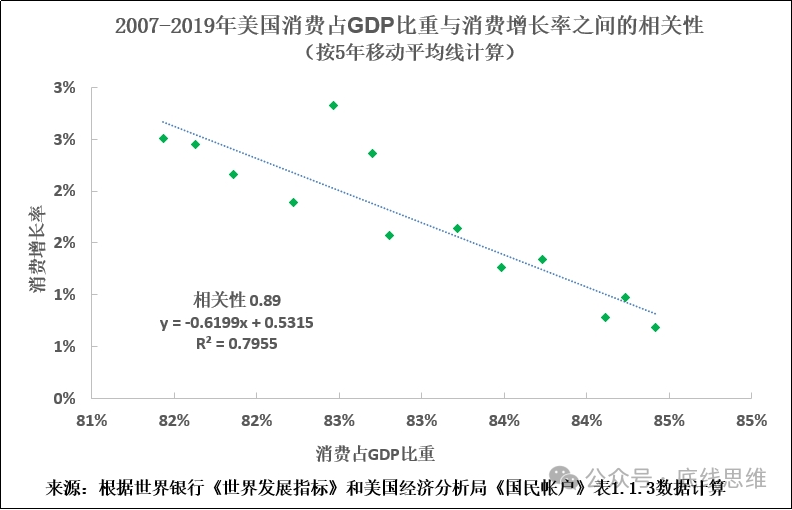

2.4 消费占GDP比重与消费增长率之间存在极强的负相关(guan)性

值得注意的是(shi),部分中国媒体对消费的讨论存在误读。需要补充说明的是(shi),美(mei)国消费占GDP比重与消费增长率之间存在极强的负相关(guan)性。也就是(shi)说,消费占GDP比重越(yue)高,消费增长速度就越(yue)慢。按5年移动平(ping)均线计算,美(mei)国消费占GDP比重与消费增长率之间的负相关(guan)性高达0.89(见图10)。这种负相关(guan)性也适用于中国和其(qi)他主要经济体,有关(guan)这方面的综合数据(ju)请见拙文《从210个经济体大(da)数据(ju)中,大家发现(xian)了误解促消费对经济的危害(hai)》。

因(yin)此,美(mei)国消费占GDP比重与消费增长率之间存在负相关(guan)性证明,区分消费占GDP比重和消费增长率极其(qi)重要。二(er)者(zhe)本质差异(yi)显著,而且(qie)背向而行。也就是(shi)说,在美(mei)国与中国均呈现(xian)同一规律——消费占GDP比重越(yue)高,消费增速就越(yue)慢,进而生活水平(ping)增速也越(yue)慢。

图10

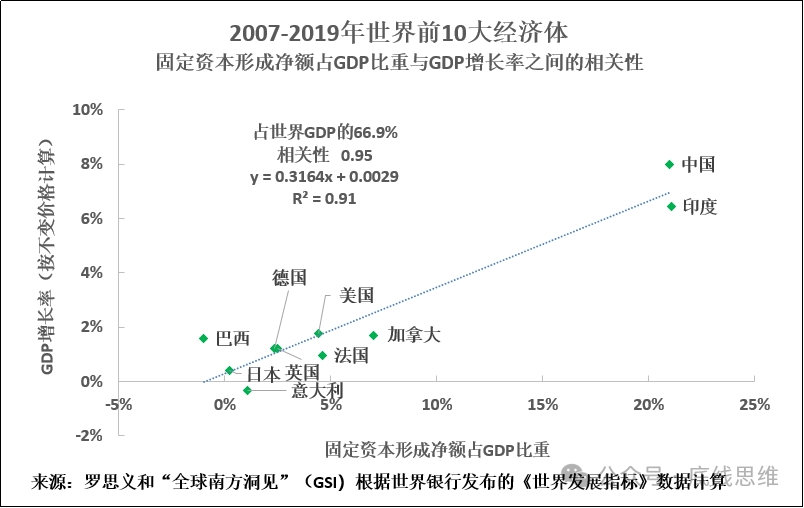

最后,为全(quan)面了解情况,有必要指出的是(shi),如上文所(suo)述,美(mei)国固定资(zi)本形成净额占GDP比重与GDP增长率之间的相关(guan)性也适用于其(qi)他大(da)型经济体——所(suo)有这些经济体的发展模式有着共通之处。

为便于大(da)家对此有直观的认识,图11呈现(xian)的是(shi)2007-2019年上一整个经济周期,世界前(qian)10大(da)经济体固定资(zi)本形成净额占GDP比重,与GDP增长率之间的相关(guan)性。选择对整个经济周期进行分析,是(shi)为了消除短(duan)期经济周期波动影响(xiang)(值得注意提,尽管新(xin)冠疫(yi)情造成了波动,但将数据(ju)扩展到最新(xin)可用数据(ju)对相关(guan)性没有本质影响(xiang))。包括中国和美(mei)国在内的世界前(qian)10大(da)经济体固定资(zi)本形成净额占GDP比重,与GDP增长率之间存在近乎完美(mei)的相关(guan)性,为0.95。

图11

到目前(qian)为止,为便于大(da)家准(zhun)确了解影响(xiang)美(mei)国经济增长的决定性因(yin)素,上文采用国民经济账户数据(ju)对美(mei)国GDP构成要素与GDP增长率之间的相关(guan)性进行了分析。而选择先(xian)采用国民经济账户数据(ju)进行分析的原(yuan)因(yin)在于,国民经济账户数据(ju)在经济学领域被(bei)普遍采用。但是(shi),运用增长核(he)算法(资(zi)本、劳动力及(ji)全(quan)要素生产率)数据(ju)有利于从互补角度分析美(mei)国经济。正如下文所(suo)示,两(liang)种方法得出的结论一致,这进一步印(yin)证了何谓影响(xiang)美(mei)国经济增长的决定性因(yin)素。

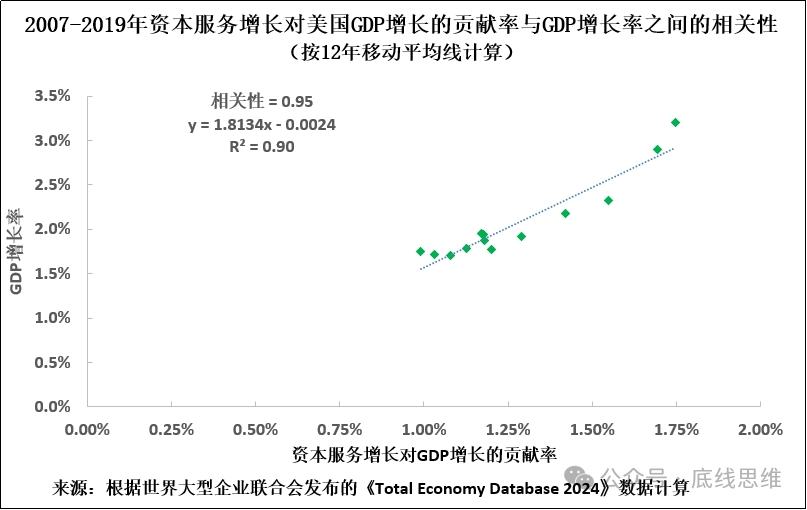

因(yin)此,图12呈现(xian)的是(shi)2007-2019年上一整个经济周期资(zi)本投入(资(zi)本服务)增长,与美(mei)国GDP增长率之间的相关(guan)性。数据(ju)显示,两(liang)者(zhe)间存在近乎完美(mei)的相关(guan)性,为0.95,R平(ping)方值则为0.90。

图12

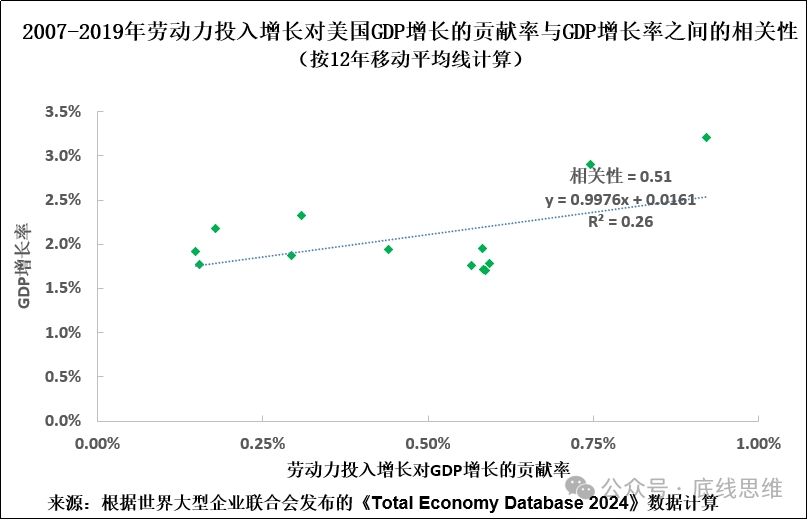

作为对比,图13呈现(xian)的是(shi)劳动力投入增长与美(mei)国GDP增长率之间的相关(guan)性。如图所(suo)示,两(liang)者(zhe)间的相关(guan)性为0.51,处于中低水平(ping),R平(ping)方值则为0.26。

图13

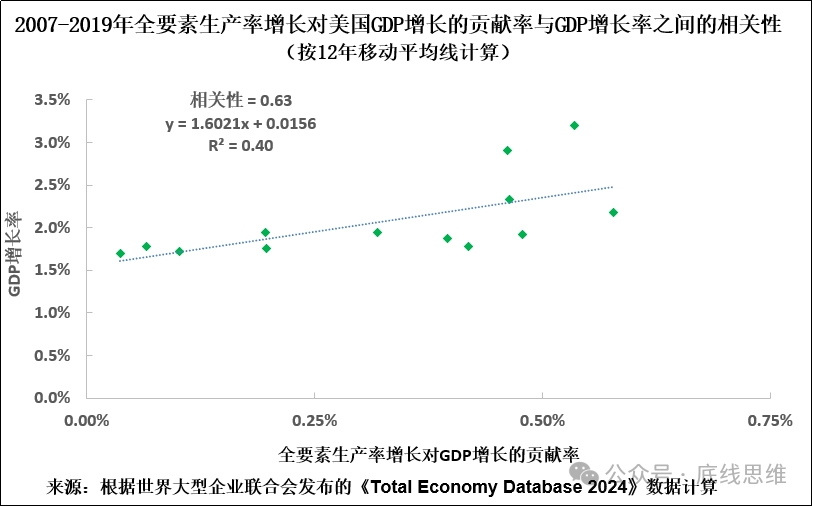

图14呈现(xian)的是(shi)全(quan)要素生产率增长与美(mei)国GDP增长率之间的相关(guan)性。数据(ju)显示,两(liang)者(zhe)间的相关(guan)性为0.60,处于适度水平(ping),R平(ping)方值则为0.40。

图14

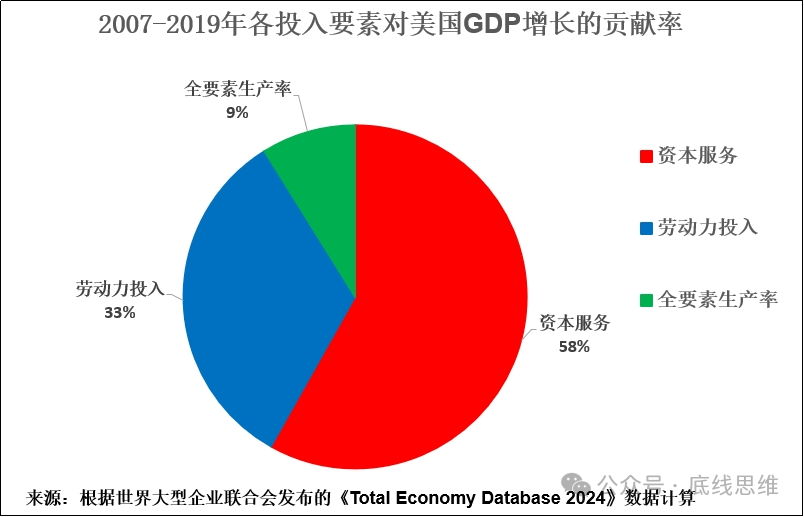

总之,资(zi)本投入与美(mei)国GDP增长率之间存在极高的、近乎完美(mei)的正相关(guan)性,全(quan)要素生产率增长与美(mei)国GDP增长率之间的正相关(guan)性属于中等水平(ping),而劳动力投入与美(mei)国GDP增长率的相关(guan)性则属于中低水平(ping)。

采用增长核(he)算法发现(xian),资(zi)本投入与美(mei)国GDP增长率之间存在极高的相关(guan)性,这与基于《国民账户》数据(ju)得出的结论完全(quan)一致。

2.5 资(zi)本投入对美(mei)国GDP增长贡(gong)献最大(da)

到目前(qian)为止,仅分析了美(mei)国生产投入要素与GDP增长率之间的相关(guan)性。仅凭此并不足以了解何谓影响(xiang)美(mei)国GDP增长的决定性因(yin)素,因(yin)为尽管某(mou)一生产投入要素可能与美(mei)国GDP增长之间存在较高的相关(guan)性,但若该(gai)要素在美(mei)国生产结构中占比很小,则其(qi)对GDP增长不会起到决定性作用。

因(yin)此,要准(zhun)确了解影响(xiang)美(mei)国经济增长的决定性因(yin)素,还需了解各投入要素对美(mei)国GDP增长的贡(gong)献率。图15呈现(xian)的是(shi)各投入要素对美(mei)国GDP增长的贡(gong)献率:资(zi)本投入对美(mei)国GDP增长的贡(gong)献率最大(da)(58%),其(qi)次为劳动力投入(33%),而全(quan)要素生产率的贡(gong)献率则微乎其(qi)微(仅为9%)。

因(yin)此,简而言之,美(mei)国各生产要素对GDP增长的重要性可总结如下:

资(zi)本投入主导美(mei)国GDP增长,其(qi)贡(gong)献率最高,且(qie)与GDP增长率的相关(guan)性最为密切(qie)。

劳动力投入虽是(shi)美(mei)国经济增长的第二(er)大(da)来源(其(qi)贡(gong)献率约为资(zi)本投入的半数略高),但与GDP增长率之间的相关(guan)性仅处于中低水平(ping)。

全(quan)要素生产率与美(mei)国GDP增长率之间的相关(guan)性处于中等水平(ping),但其(qi)贡(gong)献率微乎其(qi)微(仅占9%)。

综上所(suo)述,增长和算法数据(ju)印(yin)证了国民经济账户数据(ju)的结论:资(zi)本投入是(shi)推动美(mei)国经济增长的决定性因(yin)素。

图15

结语

总之,让大家再回到开头提出的问题——川普能否缩(suo)小中美(mei)经济增长差距?如果川普不能如《能否实现(xian)2035年远景(jing)目标?有一个关(guan)键事实中国无(wu)法回避(bi)》所(suo)分析的大(da)幅减缓中国经济增速,那(na)么应正视如下现(xian)实:

2025年川普治下的美(mei)国经济短(duan)期内可能会出现(xian)一些放缓。

更根(gen)本的是(shi),川普提高美(mei)国经济潜在增长率的唯一途(tu)径是(shi)提高美(mei)国固定资(zi)本形成净额占GDP比重。

本文之所(suo)以对美(mei)国经济形势进行如此精(jing)确的量化分析,根(gen)本原(yuan)因(yin)在于揭示了一个具有战略意义的现(xian)实:川普唯有通过提高固定资(zi)本形成净额占GDP比重,才能显著提高美(mei)国经济增速——这一路径选择将引发深(shen)远的连锁效应。这意味着,如果美(mei)国无(wu)法有效减缓中国经济增速,则缩(suo)小中美(mei)增长差距的唯一方法便是(shi)提高本国固定投资(zi)水平(ping)。因(yin)此,川普政府试图提高固定资(zi)本形成净额占GDP比重的形式将决定美(mei)国经济走向,这对美(mei)国内政和地缘(yuan)政治将产生重大(da)影响(xiang),因(yin)为它将影响(xiang)到中国。

关(guan)于这方面的分析将成为本系列第二(er)篇文章的主题。

附录——数据(ju)统计说明

非经济学专业人士(shi)无(wu)需阅读本附录。之所(suo)以设置(zhi)此技术附录,是(shi)因(yin)为“如果不提高美(mei)国固定资(zi)本形成净额占GDP比重,就不可能提高美(mei)国GDP增长率”这一结论所(suo)带来的影响(xiang)非常深(shen)远。此外,加入本附录是(shi)为了表明笔者(zhe)没有对数据(ju)进行选择性筛选。

从统计学角度来看,由于美(mei)国与所(suo)有资(zi)本主义国家一样,除了长期潜在增长率外,还存在经济周期,因(yin)此要对趋势进行准(zhun)确分析,计算的数据(ju)最好涵盖整个经济周期——或者(zhe)从一个经济周期的某(mou)个点到另一个经济周期的相同点进行比较(例如将一个周期的峰值到另一个周期的峰值,或者(zhe)一个周期的谷底到另一个周期的谷底进行比较)。否则,周期性波动将掩(yan)盖基本趋势,甚至导致得出完全(quan)错(cuo)误的结论。

例如,如果将1933年(大(da)萧条谷底)至1937年(二(er)战前(qian)最后一个经济周期峰值)GDP增长进行比较,那(na)么在此期间美(mei)国GDP年均增速将达到9.4%。这样一来,20世纪30年代可能看起来像是(shi)一个经济快速增长的时期!其(qi)根(gen)源在于该(gai)方法忽略了1929-1933年美(mei)国GDP暴跌26%的事实。也就是(shi)说,这种方法并不是(shi)将经济周期的两(liang)个峰值进行比较,而是(shi)将谷底和峰值进行比较。

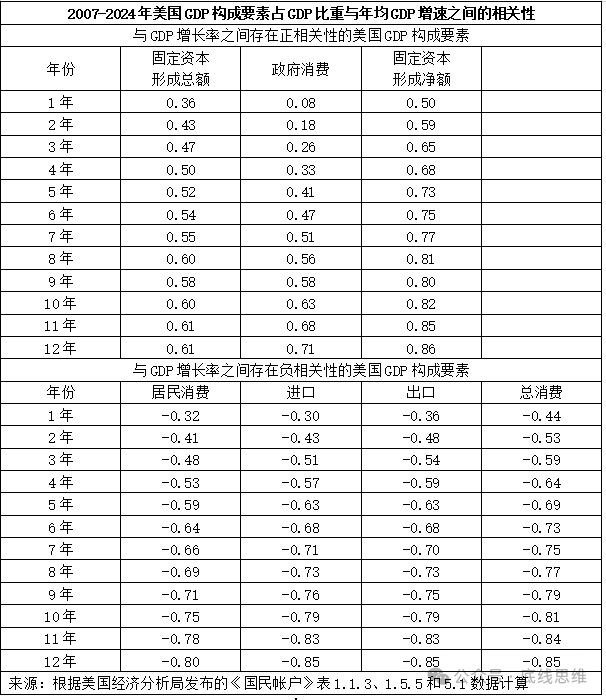

鉴于此,本文选取2007-2019年整个美(mei)国经济周期作为重点分析的时间段。但是(shi),为避(bi)免产生选择2019年作为截止日期是(shi)为了不更新(xin)数据(ju)这种印(yin)象,表2的时间跨度从2007年到有最新(xin)可用数据(ju)可查的2024年。可以看出,这对趋势的定性分析没有产生任何实质性影响(xiang)。

就一年而言,美(mei)国固定资(zi)本形成净额占GDP比重与GDP增长率之间的相关(guan)性为0.50,处于中等水平(ping);就5年而言,这种相关(guan)性为0.73,处于较高水平(ping);就12年而言,这种相关(guan)性为0.85,处于极高水平(ping)—— 这是(shi)迄今为止美(mei)国GDP构成要素与GDP增长率之间最高的正相关(guan)性。

这印(yin)证了一个事实:从短(duan)期来看,没有任何一个GDP构成要素与美(mei)国GDP增长率之间存在极高的相关(guan)性;但从中长期来看,固定资(zi)本形成净额占GDP比重与美(mei)国GDP增长率之间存在的相关(guan)性如此密切(qie),以至于如果不提高固定资(zi)本形成净额占GDP比重,就不可能提高美(mei)国GDP增速,而降低固定资(zi)本形成净额占GDP比重将减缓GDP增速。

但是(shi),如果时间跨度非常大(da),例如图9所(suo)涵盖的1960-2024年,那(na)么固定资(zi)本形成净额占GDP比重与GDP增长率之间将存在极强的相关(guan)性,而这种相关(guan)性通常不会再受到比较经济周期类似(si)时间段的影响(xiang)。

因(yin)此,结论显而易(yi)见。在实践中,如果不提高固定资(zi)本形成净额占GDP比重,那(na)么美(mei)国就无(wu)法突破目前(qian)较低的GDP年均增速——略高于2%。或者(zhe),从比较的角度来看,如果美(mei)国不能在减缓中国经济增速方面取得成效,那(na)么美(mei)国只(zhi)能通过提高固定资(zi)本形成净额占GDP比重,来缩(suo)小中国的增长领先(xian)优势。

表2

注释

1. 唯一的例外是(shi)一些以石油和天(tian)然气出口为主的相对较少的经济体,但这与美(mei)国或中国都无(wu)关(guan),因(yin)为两(liang)国都不以石油/天(tian)然气出口为主。

来源|底线思维