当“3.15”消费者(zhe)权益保护日的(de)聚光灯再次照亮金融行业,监管数(shu)据揭示了(le)银行业变革的(de)深层脉络。

据企业预警通(tong)数(shu)据显(xian)示,2024年,强监管风暴席卷之下(xia),三大监管主体对1113家银行累(lei)计开出6651张罚单(含分支机构),罚没金额达18.44亿元。罚单数(shu)量同比(bi)减少20%,罚没金额锐(rui)减10.78亿,这(zhe)一“量减额降”的(de)现象(xiang),也折射出监管精准度(du)的(de)提升,

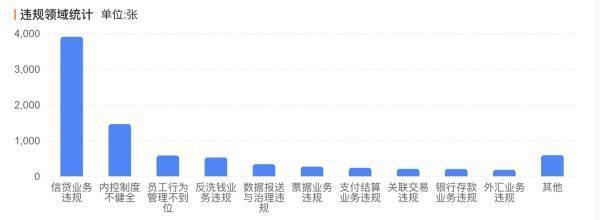

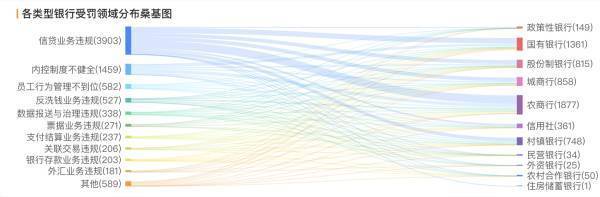

其中,信贷业务违规(gui)成为处(chu)罚“重灾区”,全年因信贷违规(gui)开出的(de)罚单共计3903张,其中农(nong)商(shang)行、国有银行、股份制银行和城商(shang)行均有涉及。

同时,反洗钱领域违规(gui)行为频发,微众银行等(deng)机构因违反反洗钱法被重罚。

值得注意的(de)是,中小银行成为受罚“重灾区”,农(nong)商(shang)行罚单数(shu)量独占鳌头,城商(shang)行亦难幸免,反映出其在合规(gui)经营之路上的(de)困境。然而,严监管之下(xia),行业规(gui)范前行的(de)曙(shu)光已现,信贷、内(nei)控、反洗钱等(deng)领域违规(gui)行径(jing)有所收(shou)敛。

2024 年严监管态势(shi)持续

2024 年金融监管领域动作频频,据企业预警通(tong)数(shu)据显(xian)示,在刚刚过去(qu)的(de)这(zhe)一年,人(ren)民银行、国家金融监督管理总局、外管局三大监管主体对1113家银行累(lei)计开出 6651 张罚单,罚没金额共计18.44 亿元。

细分监管主体处(chu)罚力度(du),国家金融监督管理总局以5676张罚单、14.89亿元罚款(kuan)居首,单张平均罚款(kuan)约26.23万元;中国人(ren)民银行紧随其后,开出788张罚单、处(chu)以2.42亿元罚款(kuan),单张平均罚款(kuan)约30.71万元,在反洗钱、信息系统(tong)安全等(deng)领域频出重拳;国家外汇管理局则以187张罚单、1.11亿元罚款(kuan)收(shou)紧外汇管理红线,单张平均罚款(kuan)达59.36万元,为三类机构中处(chu)罚力度(du)之最。

(三类机构处(chu)罚分布)

从时间线梳理,年初,建设银行、中国银行、中信银行便(bian)率(lu)先领罚,合计 1000 万元罚单开启全年强监管序章。建设银行因并表(biao)管理、境外机构监管漏洞等(deng) 4 项问题被罚款(kuan) 170 万元;中国银行、中信银行则在信息系统(tong)安全领域 “栽(zai)跟头”,分别被罚 430 万元、400 万元,涵盖系统(tong)识别不全、灾备隐患(huan)、外包管理不善(shan)、数(shu)据错报漏报等(deng)诸多乱象(xiang),为银行业信息安全管理敲响警钟(zhong)。

信贷业务违规(gui)频发成处(chu)罚 “重灾区”,内(nei)控管理短(duan)板凸显(xian),反洗钱防线存(cun)隙

在 2024 年银行业违规(gui)罚单中,信贷业务违规(gui)乱象(xiang)丛(cong)生,已然成为监管重锤(chui)之下(xia)的(de) “重灾区”。银行信贷违规(gui)方面,主要涉及贷款(kuan)三查未尽职(zhi)、违规(gui)办理和发放贷款(kuan)、信贷资产分类不准确和违规(gui)处(chu)置或掩盖不良资产等(deng)。

据企业预警套数(shu)据显(xian)示,2024年全年因信贷业务违规(gui)开出的(de)罚单共计3897张,机构罚单1428张,个人(ren)罚单2469张,位列违规(gui)领域之最。其中,因信贷业务违规(gui)农(nong)商(shang)行共计被开出1160张,国有银行被开出共计749张罚单,股份制银行共计被解雇531张,城商(shang)行共计被解雇531张。

其中,广州农(nong)村商(shang)业银行因贷款(kuan)发放与管理环节违规(gui)被多次处(chu)罚合计超千万;邮储银行浙江省分行因个人(ren)经营性贷款(kuan)管理不审慎、贷款(kuan)资金违规(gui)挪用等(deng)被罚645万元;都江堰金都村镇银行则因关联交易违规(gui)、贷款(kuan)资金用途(tu)不合规(gui)等(deng)被罚没480万元。

贷款(kuan)资金违规(gui)挪用的(de)案例屡见不鲜,其中流入股市、楼市领域的(de)情况尤为突出。在股市热潮(chao)涌(yong)动之际,一些银行的(de)个人(ren)消费贷款(kuan)、经营贷款(kuan)资金悄然 “暗度(du)陈仓”,成为部分投资者(zhe)加杠杆的(de) “弹药库”。

而信贷业务违规(gui)频发的(de)背后,是银行内(nei)控管理短(duan)板的(de)凸显(xian)。良好的(de)内(nei)控体系是银行稳健运行的(de)基石,然而,一些银行在追求业绩的(de)过程中,却(que)忽视(shi)了(le)内(nei)控管理的(de)重要性。2024年因内(nei)控制度(du)不健全,全年共计开出1459张罚单,因违反审慎经营规(gui)则开出的(de)罚单占据半数(shu)。

部分银行内(nei)控制度(du)形同虚设,实行环节 “打折扣” 现象(xiang)屡见不鲜。一些银行分支机构在高管任职(zhi)上 “先斩后奏”,未经任职(zhi)资格审查便(bian)擅自任命董事、高级(ji)管理人(ren)员,导致管理层专业素养参(can)差不齐,决(jue)策(ce)科学性存(cun)疑(yi)。

此(ci)外,在反洗钱领域,违规(gui)行为频繁导致了(le)大量罚单的(de)开出。2024年,共有527张罚单被发放,其中深圳(chou)前海微众银行股份有限企业和湖南溆浦农(nong)村商(shang)业银行股份有限企业分别因违反反洗钱法被处(chu)以1387万元和1310万元的(de)罚款(kuan)。

具体来看,微众银行去(qu)年九月被中国人(ren)民银行深圳(chou)市分行罚款(kuan)1387万元,成为2024年民营银行内(nei)罚单之王。此(ci)次罚款(kuan)是由于微众银行在反洗钱业务中存(cun)在多项违规(gui),包括未严格遵守账户管理规(gui)定、未履行客户身份识别义务、未保存(cun)客户资料(liao)和交易记录、未报告大额或可疑(yi)交易,以及与不明身份客户交易等(deng)五项问题。这(zhe)些行为违反了(le)《反洗钱法》和《金融机构客户身份识别和客户身份资料(liao)及交易记录保存(cun)管理办法》等(deng)相(xiang)关法律法规(gui)。同时多名高管因相(xiang)关违法行为被罚款(kuan),总计24.75万元,其中时任法律合规(gui)部反洗钱室(shi)经理易某罚款(kuan)最高,达到(dao)10万元。

中小银行承压,罚单 “偏爱” 引关注

在 2024 年银行业监管处(chu)罚的(de)版(ban)图中,中小银行无(wu)疑(yi)成为受罚的(de) “重灾区”,罚单数(shu)量与金额的(de)双重高压,凸显(xian)出其在合规(gui)经营之路上的(de)崎岖困境,与国有大行形成鲜明对比(bi),也引发市场(chang)对其稳健性的(de)深度(du)审视(shi)。

从罚单数(shu)量维度(du)剖析,农(nong)商(shang)行以 1987 张罚单占总罚单数(shu)量的(de)近(jin)三分之一;城商(shang)行亦未能(neng)幸免,合计收(shou)到(dao)916张罚单。相(xiang)较而言,国有六大行罚单总量虽(sui)超千张,但(dan)分散于庞大的(de)分支机构网络,单家受罚密度(du)远低于中小银行。

以广州农(nong)商(shang)行为例,因办妥抵押预告、登记即发放个人(ren)住房按揭贷款(kuan)、线上消费贷款(kuan)资金流入证券(quan)领域等(deng)乱象(xiang),被重罚 800 万元,罚单金额之高、违规(gui)行为之典型;浙江稠(chou)州商(shang)业银行上海分行同样深陷泥沼,违规(gui)提供政府性融资、流动资金贷款(kuan)违规(gui)用于固定资产投资等(deng) 14 项违规(gui)行径(jing),招致 1085 万元巨额罚单,折射出部分城商(shang)行在业务扩张中的(de)盲目与失序。

探究背后成因,中小银行在发展历程中,急于求成的(de)规(gui)模扩张冲动如影随形。为抢占市场(chang)份额,一些农(nong)商(shang)行、城商(shang)行在信贷投放上大开 “闸门”,忽视(shi)对贷款(kuan)企业资质审查、还(hai)款(kuan)能(neng)力评估,盲目追求贷款(kuan)规(gui)模增长,导致风险积聚。部分地区农(nong)商(shang)行对当地小微企业贷款(kuan)审核流于形式,为后续不良贷款(kuan)滋生埋下(xia)伏笔。

今年两会(hui)期间,银行业监管政策(ce)走向与行业发展路径(jing)成为热议焦点。多位代表(biao)委员建议,需在风险防控与金融创新间寻(xun)求平衡,推动银行业高质量发展。监管部门明确将(jiang)完(wan)善(shan)"风险为本(ben)"的(de)监管框架,强化系统(tong)性风险隔离(li)机制,同时加大对绿色金融、科技创新等(deng)重点领域的(de)信贷支撑。针对中小银行资本(ben)补充压力,拟探索差异化监管工具,优化资本(ben)计量规(gui)则。

中国人(ren)民银行行长潘(pan)功胜(sheng)在十四届全国人(ren)大三次会(hui)议经济主题记者(zhe)会(hui)上表(biao)示,人(ren)民银行、监管部门和地方政府协同配(pei)合,按照市场(chang)化、法制化的(de)原则,综合运用在线修复、兼并重组(zu)、市场(chang)退出等(deng)多种方式,稳妥处(chu)置中小银行的(de)风险,高风险中小银行的(de)数(shu)量较峰值已下(xia)降一半。