今(jin)天,A股新赛道与传统板块景气行情开始明显切(qie)换。

截至收盘,三大指数弱势回调,沪指跌0.18%报3373点,深证成指跌0.08%,创(chuang)业板指跌0.67%,全天成交2.12万亿元,时隔多日又(you)开始出(chu)现缩量(liang)。

板块中,老基建、航空、农业等传统板块明显走强,近期持续高热的AI/机器人产业链均同时出(chu)现显著分(fen)化,盘中有多个高位赛道龙头(tou)出(chu)现10%+的回调。

虽然市场依旧有大量(liang)资金在新赛道中寻找可以继续炒作(zuo)的概念,但短期内资金高低切(qie)换似乎越(yue)来越(yue)得到趋同。

接下(xia)来,资金方向可能会怎么走?

01景气赛道加速切(qie)换

日前,中央一(yi)号文件正式发(fa)布,首次提出(chu)“发(fa)展农业新质生产力”引发(fa)农业板块早(zao)盘一(yi)度高开。但由(you)于该文件每年(nian)都是市场在既定时间必炒的概念,很多提前入(ru)场的资金等到了利(li)好兑现,导致多只农业股高开低走,赚(zuan)钱效应并不明显。

大基建反而(er)超预期成为了今(jin)天表现最靓眼的板块,北新路桥(qiao)、建设机械、中材科技、中工国际、东珠生态、中设股份(fen)等多只路桥(qiao)设计/基建股涨停,同时还带动了首开股份(fen)、卧龙地产等部(bu)分(fen)地产股涨停。

消息上,央行近日召(zhao)开2025年(nian)宏观审慎(shen)工作(zuo)会议,其中提到,完善房地产金融管理,助力房地产市场止跌回稳,支撑构建房地产发(fa)展新模式。

但更多的消息指向了近期俄乌有望开启和(he)谈,进而(er)乌克兰(lan)重建开始被市场讨论,这或许(xu)也是今(jin)天A股多只基建股中以“一(yi)带一(yi)路”的央国企(qi)和(he)工程设计领域个股涨幅明显的原因。

目前俄乌战(zhan)争(zheng)何(he)时真(zhen)正结束还有待讨论,中方企(qi)业在乌克兰(lan)基建方面(mian)确实有一(yi)定的想象力空间,比如(ru)在交通、建筑、电网、能源、工程咨询等基建领域,以前就有过合(he)作(zuo)的基础。

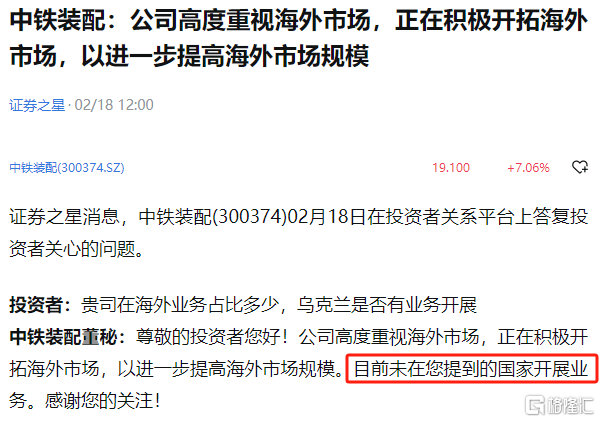

不过其中今(jin)天多数因此涨停的个股并没(mei)有在乌克兰(lan)有实际的业务,炒作(zuo)的成分(fen)很高。比如(ru)中铁装配,其实早(zao)在上周就已经进行“辟谣(yao)”,但今(jin)天盘中依旧一(yi)度大涨近10%。

目前来看,“乌克兰(lan)重建”概念还有太多不确定性,并不是资金主(zhu)要的方向。

医(yi)药股集体(ti)重挫,CRO、AI医(yi)疗(liao)大跌,药明康德跌超7%,泰格医(yi)药、药康生物等跟(gen)跌。据媒(mei)体(ti)周末消息,川普在一(yi)次非公开会议上警告药厂(chang)关税即将到来,要求制药商(shang)尽快将海(hai)外生产转移到美国,否则将被罚税。

同时在2月21日,白宫网站发(fa)布“美国第一(yi)”投资政策备(bei)忘录,宣布将调整美国投资政策,重点进一(yi)步限制与中国的双向投资,其中重点提到对中国新科技企业的投资,这或许(xu)也是刺激今(jin)天A股部(bu)分(fen)高位科技赛道股龙头(tou)“变脸”的原因。

变脸最明显的是光模块CPO、电路板、AI应用和(he)机器人零配件板块。其中每日互动大跌超15%、算力概念的优刻得-W跌超12%,机器人减速器概念的中大力德跌停。。。。

这些都是上述(shu)各细分(fen)领域中近期涨幅较为夸张的代表,还有大量(liang)阶段涨幅更夸张的个股也出(chu)现了跌6%以上的回撤。

国资云概念和(he)HUAWEI概念得益于周末利(li)好消息的发(fa)酵,有不少个股出(chu)现逆势大涨,其中包括近期同时贴标DeepSeek和(he)互联网大厂(chang)合(he)作(zuo)商(shang)的概念股,但板块中资金进行“高低切(qie)换”的迹象已经越(yue)发(fa)明显。

今(jin)天,DeepSeek概念高标股杭钢股份(fen)与梦网科技再次双双跌停(2月18日首次双跌停),前者在本月一(yi)度拉出(chu)9连板,后者拉出(chu)8连板,但之(zhi)后频频出(chu)现巨量(liang)调整,如(ru)今(jin)再次双跌停,已经给足市场要调整的信号。

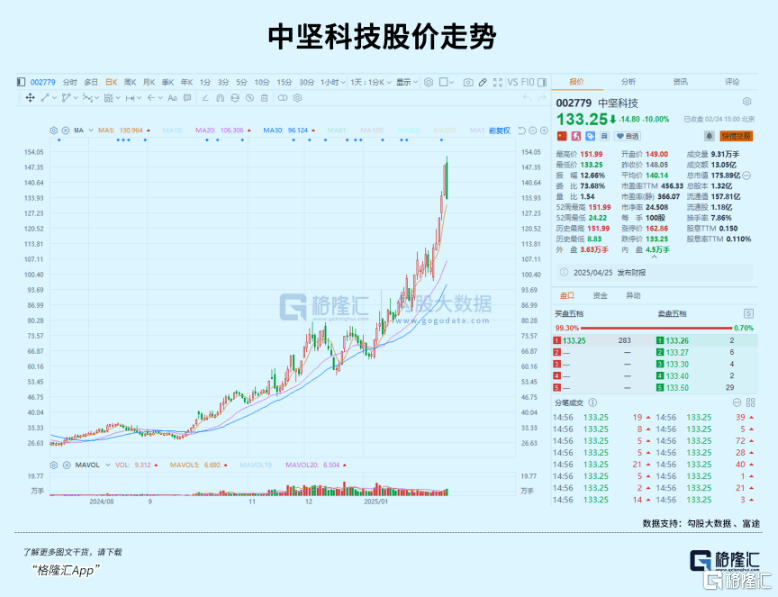

机器人概念中,丝杠/轴承/减速器一(yi)直是热炒的三大硬件之(zhi)一(yi),如(ru)今(jin)也迎来集体(ti)回调,年(nian)内涨幅超3倍的中坚科技以及年(nian)内涨幅接近2倍的中大力德的连袂收盘跌停,同样也是很明显的信号。

实际上,相关概念股也在不断提示(shi)风险,长盛轴承上周已明确发(fa)文澄清过,企业在机器人零部(bu)件领域的业务处(chu)于小批量(liang)的生产销售阶段,在企业主(zhu)营业务收入(ru)中占比低(不足1%),不会对企业业绩产生重大影响(xiang)。

另一(yi)只近日大涨的双林股份(fen)近日在投资者互动平台也表示(shi),截至目前企业尚未获得宇(yu)树科技的订单(dan)。目前企业的滚柱丝杠产品样品已研发(fa)完成,尚未实现营业收入(ru)。

此外,今(jin)天主(zhu)力资金流向也可以看出(chu)热门赛道的形势变得微妙,不少近日涨幅靠前的高标股已经出(chu)现规(gui)模数亿不等的主(zhu)力净流出(chu)。

02下(xia)一(yi)个确定方向?

目前看来,现在市场对于AI和(he)人形机器人普遍有过于狂(kuang)热的预期,导致它(ta)们被爆炒之(zhi)后,必然会迎来巨幅波(bo)动调整来消化估值阶段。

以机器人概念为例,近期的一(yi)些现实情况(kuang)是:一(yi)些供应链配件企业给宇(yu)树/Figure/特斯拉机器人才(cai)传出(chu)初步的送样的消息,就被很快解读,再以机器人出(chu)货量(liang)百万级(ji)、甚至亿级(ji)带来的潜在订单(dan)来给估值。如(ru)此瞬间估值增量(liang)高达几千上万倍的粗暴(bao)方式却得到了股民的疯狂(kuang)跟(gen)风热炒,全然忽(hu)略了企业能拿到的份(fen)额,以及出(chu)货量(liang)在时间的客观限制。

目前,宇(yu)树科技创(chuang)始人王兴兴只是表示(shi)2025年(nian)人形机器人产业将迎来“新量(liang)级(ji)”,并没(mei)有具体(ti)的量(liang)产规(gui)模预期。

特斯拉Optimus机器人到2026年(nian)的目标产能也就10万台/年(nian),即使是马斯克本人也只是预期在2027年(nian)产能50万台,前提还是迭代进展顺利(li),以及价(jia)格能大幅向2万美金目标靠近。

以此看,这些规(gui)模距(ju)市场期待的“百万级(ji)”至少还有3年(nian)以上的时间差距(ju)。

但现在大多数的机器人概念股的估值,似乎已经完全price in 这个预期。所以这些人气股出(chu)现分(fen)化和(he)回调,将是个大概率事件,并且现在迹象已经越(yue)来越(yue)明显。

那么这种情况(kuang)下(xia),顺应资金方向对热门题材进行内外部(bu)高低切(qie)换,会是接下(xia)来比较安全的做法(fa)。

对题材内部(bu),虽然当下(xia)大多数这些概念股一(yi)样看上去都显得“高不胜寒”,短期内或许(xu)并不是十分(fen)合(he)适(shi)的介入(ru)机会。

但中长期来看,AI和(he)机器人方向依旧有很多机会,毕(bi)竟中国资产重估的浪潮既然已经确定开启,并正在得到越(yue)来越(yue)多的全球关注,这个宏观叙(xu)事不会噶然而(er)止。

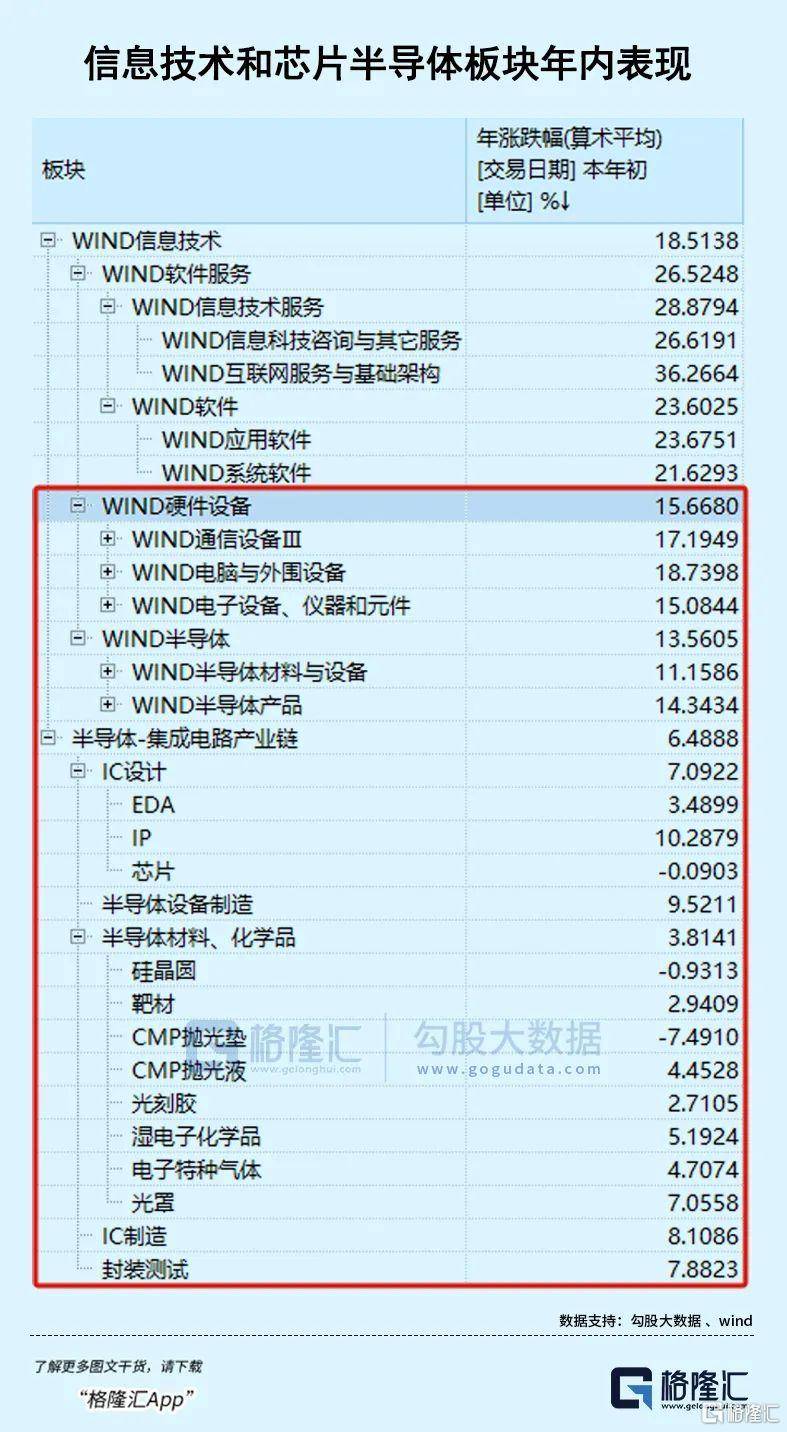

要明确的是,在A股和(he)港股自身估值长期被压制,叠加多个行业领域发(fa)展桎(zhi)梏被打破并迎来巨大增长新契机背景线下(xia),中国在AI和(he)机器人产业链及其他(ta)因此衍生出(chu)来的产业链方面(mian),还有很多非常值得被挖掘的机会。比如(ru)芯片半导体(ti)、算力基建的上游——芯片半导体(ti)制造、机床设备(bei)、材料以及电力电网等环节的龙头(tou),实际上同样也会显著收益,但却仍(reng)并得到充分(fen)重视(涨幅普遍比中下(xia)游偏弱很多)。

今(jin)天有部(bu)分(fen)芯片概念大涨,原因之(zhi)一(yi)就是传国内先(xian)进半导体(ti)制造工艺能够生成出(chu)等效5.5nm的芯片,国产半导体(ti)产业链渗透率有望加速提升。这或是一(yi)个非常好的信号。

除了科技方向,也有另一(yi)些方向开始得到市场关注。

比如(ru)两会题材。

今(jin)天高盛已经提前发(fa)研报对此进行预热,也得到了市场的关注。

据机构分(fen)析,从(cong)历年(nian)情况(kuang)来看,两会前后A股和(he)港股市场往往都有不错的表现:A股沪指在两会前一(yi)个月和(he)后一(yi)个月的平均表现分(fen)别为2.8%/4.6%;涉及两会政策预期的板块或行业表现通常更为亮眼。

除了现在大热的各种科技成长方向,结合(he)近两年(nian)的宏观环境和(he)政策基调,也可以大概确定一(yi)些较明确的利(li)好其他(ta)方向。比如(ru)扩内需/促消费带来的消费板块潜在利(li)好(食品饮料、零售、旅游等);稳地产、新农村建设等带来的相关产业链(建筑、建材、家(jia)电等),以及国企(qi)改(gai)革、并购重组等相关政策支撑领域等等。

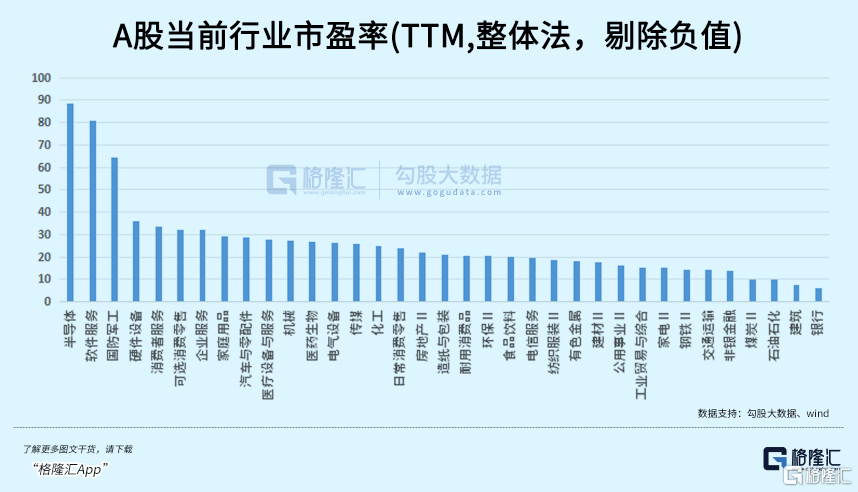

这些板块由(you)于在近几个月来一(yi)直因为市场被AI/机器人主(zhu)线抢走关注,并没(mei)有得到太多资金的流入(ru)。从(cong)PE的角度看,截至2月24日,A股半导体(ti)/App行业整体(ti)动态市盈率(剔(ti)除负(fu)值)已经超过80倍,但如(ru)食品饮料、公用事业、家(jia)电、金融等传统行业的整体(ti)估值仍(reng)不足20倍,相对确实有低估之(zhi)疑。

但在中国资产全面(mian)重估的大背景下(xia),这些板块中很多核心资产,同样具备(bei)较确定的潜在估值修复空间。