界面资讯记者 | 陈杨

界面资讯编(bian)辑 | 谢欣

界面资讯记者 | 陈杨

界面资讯编(bian)辑 | 谢欣

近两年,国内越来越多创新药企业依靠产品销售收入,而非一次性BD(商务(wu)拓展)交(jiao)易实现盈利或经调整利润为正。其中,一类企业通过(guo)新药出海,在商业回报效率更高的欧(ou)美市场获利,如百济神州、和黄(huang)医药。另一类则靠大单品新药率先在国内上(shang)市,占据国内市场,如艾力斯(si)。

当下,“宣布实现盈利”的创新药企业再添一员(yuan)。

3月26日晚间(jian),信达生物(wu)公布2024年年报。当期,企业营(ying)收94.22亿元,同比(bi)增(zeng)长(chang)51.8%;年内亏损由(you)上(shang)一年的10.28亿元降至9463.1万(wan)元,同比(bi)缩窄90.8%。

同期,企业年内Non-IFRS(非国际财务(wu)报告准(zhun)则)利润、Non-IFRS EBITDA(税息折旧(jiu)及摊销前利润)分别为3.32亿元、4.12亿元,双双首(shou)次转正。

3月27日的业绩(ji)沟通会上(shang),信达生物(wu)董(dong)事长(chang)兼CEO俞德超称,企业提前一年完成(cheng)EBITDA转正的目标。此外,企业再次重申2027年达到200亿元产品收入的目标,并首(shou)次提出,到2030年实现5条管(guan)线(xian)进入全球多中心3期临床研究。

同日开盘,信达生物(wu)股(gu)价一路高冲。收盘价报45.850港元/股(gu),大涨17.41%,当下市值751.1亿港元。

与(yu)百济神州、和黄(huang)医药不同,信达生物(wu)尚未有产品进入海外市场。据企业财报,其业绩(ji)大涨的原因包括产品收入增(zeng)长(chang)和授权(quan)费收入增(zeng)加,以及持(chi)续(xu)改善运(yun)营(ying)效率。

当期,企业产品收入82.28亿元,同比(bi)增(zeng)长(chang)43.6%;授权(quan)费收入则由(you)4.47亿元翻倍增(zeng)加至11亿元。

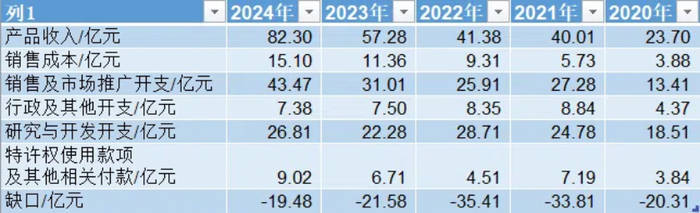

但值得一提的是,以近两年的财务(wu)数据来看,2024年,信达生物(wu)仅凭销售收入依旧(jiu)无法覆(fu)盖经营(ying)环(huan)节的成(cheng)本和各项费用,而且其中的缺口(kou)相较2023年没有明显收窄。

缺口(kou)即为产品收入-(销售成(cheng)本+三费+特许(xu)权(quan)使用款项)。数据来源(yuan):信达生物(wu)财报、东方财富Choice数据

换而言之,尽管(guan)企业产品收入在高速增(zeng)长(chang),但2024年大幅减亏、经调整利润转正的主要原因并非是产品放量、商业化效率提高,而是剩下的授权(quan)费收入增(zeng)加。

不过(guo),这一情况或在2025年改善。2024年8月至今,信达生物(wu)的肺癌药物(wu)氟泽雷(lei)赛(KRAS G12C抑制剂)、他(ta)雷(lei)替(ti)尼(ni)(ROS1抑制剂)、利厄替(ti)尼(ni)(EGFR TKI),血液瘤药物(wu)匹妥布替(ti)尼(ni)(BTK抑制剂),眼(yan)科用药替(ti)妥尤单抗(IGF-1R)先后获批上(shang)市。

且在后续(xu)管(guan)线(xian)上(shang),降糖减重药物(wu)玛仕度肽(GLP-1/GCG)、银屑病药物(wu)匹康奇拜单抗(IL-23p19)、肿瘤药物(wu)伊匹木单抗生物(wu)类似药(CTLA-4)也已在国内递交(jiao)上(shang)市申请,前两者预计在2025年内获批。

这意味着,一方面,随着更多产品进入商业化阶(jie)段,信达生物(wu)在肺癌、血液瘤、心血管(guan)代谢等治疗领(ling)域可以形成(cheng)产品组合,从而提升商业效率。另一方面,除(chu)肿瘤外,信达生物(wu)也将开始心血管(guan)代谢(CVM)等慢病治疗领(ling)域的商业化。

在CVM领(ling)域中,除(chu)备受(shou)市场关注、作为基石性药物(wu)的玛仕度肽外,信达生物(wu)早(zao)前也已获批降脂药PCSK9抑制剂。在前述业绩(ji)沟通会上(shang),俞德超表示,目前CVM事业部重要部门的功(gong)能和团(tuan)队都已经搭(da)建完成(cheng),包括市场、渠道、医学和销售。

另外,俞德超提到,CVM商业化与(yu)肿瘤有很(hen)大区别,前者的成(cheng)功(gong)要素不同于传统(tong)的肿瘤院(yuan)内销售方式,而需要更多样化的营(ying)销策略、覆(fu)盖不同渠道,并建立良好的To C(面向消费者)品牌形象(xiang)。

3月18日,信达生物(wu)还与(yu)国内体检行业龙头美年健康达成(cheng)战略合作,聚焦超重合并脂肪肝患者的精准(zhun)干预。

不过(guo),基于国内较低的支付天花(hua)板,出海还是创新药企业的大趋势。而此前,作为头部企业的信达生物(wu)在这方面并不突出,并在2022年调整管(guan)线(xian),如砍掉双抗,转而加码ADC(抗体偶联药),推进“IO(肿瘤免疫疗法)+ADC”的策略。

2024年末,俞德超等管(guan)理层还计划认购信达生物(wu)出海平台企业股(gu)权(quan)。但该交(jiao)易被市场认为“贱卖”了有价值的子企业,即侵害了其他(ta)投资者利益,。

直到2025年1月,信达生物(wu)与(yu)跨国药企罗氏(shi)制药达成(cheng)一笔BD交(jiao)易,前者授予后者IBI3009在全球的开发、生产和商业化的独家权(quan)益。该交(jiao)易首(shou)付款8000万(wan)美金,最高里程碑付款10亿美金。IBI3009是一款靶向DLL3的ADC,用于治疗小细胞(bao)肺癌,目前在中美澳进行国际多中心1期临床研究。

此外,信达生物(wu)进度靠前且受(shou)到市场关注的管(guan)线(xian)还有IBI-343和IBI-363。前者是一款靶向CLDN18.2的ADC,用于治疗胃癌、胰腺(xian)癌,首(shou)个三线(xian)胃癌的国际多中心临床3期研究正在中国和日本进行。

后者则是全球首(shou)创的PD-1/IL-2α-bias双抗。信达生物(wu)对其的定位是下一代IO疗法。该药已启(qi)动首(shou)个关键临床研究,头对头挑战帕博利珠(zhu)单抗(俗(su)称“K药”)用于IO初治黑(hei)色素瘤治疗,另在肺癌、肠癌适应证上(shang)也处于PoC(概(gai)念验证)阶(jie)段。

信达生物(wu)称,2025年会将更多临床研究从中国拓展到美国等核心市场,推进PoC阶(jie)段管(guan)线(xian)数据读出。2024年期末,企业在手现金及金融资产为102.2亿元。