这周五上交所将迎来一家企业上会审核。

格隆汇(hui)获(huo)悉,上交所上市审核委员会定于2月(yue)21日(ri)召开2025年第3次上市审核委员会审议会议,将审议江(jiang)苏汉邦科技(ji)股份有限企业(以下简(jian)称“汉邦科技(ji)”)的首发事项,保荐人为中信(xin)证券。

汉邦科技(ji)的注册地位于江(jiang)苏淮安,其前身(shen)汉邦有限成立于1998年,并于2022年整体变更为股份有限企业。

企业是一家以色谱技(ji)术为核心,集研发、生产和销售于一体的高新技(ji)术企业(ye),主要为制药、生命科学等领域提供(gong)专业(ye)的分离(li)纯化装备、耗材、应用技(ji)术服(fu)务及相关的技(ji)术解(jie)决方案。

招股书显示,本次发行前,张大兵(bing)直接(jie)持有汉邦科技(ji)31.67%股份,为控股股东。另外(wai),张大兵(bing)通过淮安集智(zhi)、淮安集才和淮安集礼分别控制企业2.94%、2.67%、1.30%股份,合计控制企业38.58%股份,为企业的实(shi)际(ji)控制人。

张大兵(bing)出(chu)生于1969年,毕业(ye)于昆明理工大学,工商管理专业(ye),硕士(shi)学位。张大兵(bing)曾历(li)任淮阴塑(su)料制品厂精细化工研究所办事员、副(fu)所长(chang)、所长(chang),自2000年11月(yue)起在汉邦有限工作,如今为汉邦科技(ji)董事长(chang)、总经理。

此外(wai),药明康德新药、清科致盛(及清科共创和倪(ni)正东)、国寿疌(jie)泉和君联(lian)和业(ye)(及君联(lian)欣康)均为持有汉邦科技(ji)5%以上股份的股东。

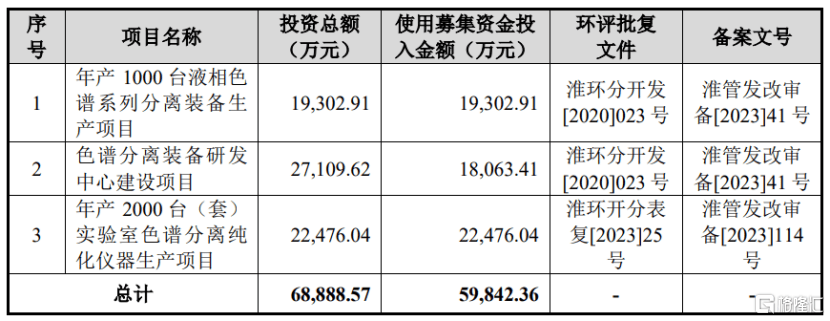

值得注意的是,2023年12月(yue)的招股书申(shen)报稿显示,汉邦科技(ji)拟使用募集资金投入金额9.8亿元(yuan),其中约2.91亿元(yuan)用于补充(chong)流动资金,而在近(jin)期公布的招股书上会稿中已找不到募资补充(chong)流动资金的信(xin)息(xi)。

据(ju)招股书上会稿,本次申(shen)请上市,汉邦科技(ji)拟使用募集资金投入金额约5.98亿元(yuan),用于年产1000台(tai)液相色谱系列分离(li)装备生产项目、色谱分离(li)装备研发中心建设项目、年产2000台(tai)(套(tao))实(shi)验室色谱分离(li)纯化仪器生产项目。

募资使用情况,图(tu)片来源:招股书上会稿

1

聚焦色谱分离(li)纯化产品,2023年营收超6亿

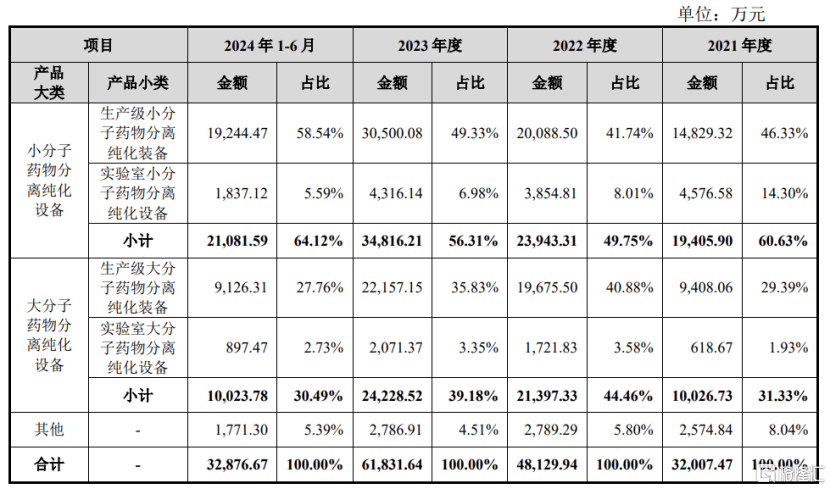

汉邦科技(ji)以色谱技(ji)术为核心,专注于色谱分离(li)纯化产品,并推出(chu)各类小分子(zi)药物分离(li)纯化设备、大分子(zi)药物分离(li)纯化设备产品。

由于大分子(zi)、小分子(zi)药物在分子(zi)量、生物活性等方面具有差异,生产纯化工艺流程不同,相应地色谱/层析纯化设备的产品结构、主要材料、耐压(ya)耐腐蚀性能等方面均有差异。

2021年、2022年、2023年、2024年1-6月(yue)(简(jian)称“报告期”),汉邦科技(ji)的大分子(zi)药物分离(li)纯化设备、小分子(zi)药物分离(li)纯化设备两大产品线收入占比超过90%,是企业收入的主要来源。

企业主营业(ye)务收入的构成情况,图(tu)片来源:招股书

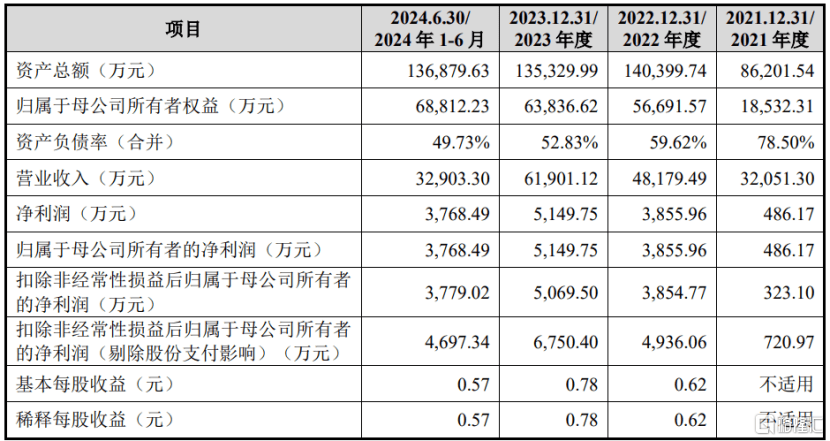

业(ye)绩方面,报告期内,汉邦科技(ji)的营业(ye)收入分别约3.21亿元(yuan)、4.82亿元(yuan)、6.19亿元(yuan)、3.29亿元(yuan),净利润分别为486.17万元(yuan)、3855.96万元(yuan)、5149.75万元(yuan)、3768.49万元(yuan)。

主要财务数据(ju)及财务指标,图(tu)片来源:招股书

报告期各期,汉邦科技(ji)的主营业(ye)务毛利率分别为34.91%、39.22%、39.52%和45.53%,呈上升态势(shi),主要得益于下游生物医药行业(ye)旺盛的市场需求和企业多元(yuan)化产品竞争力的提升。

然(ran)而,受生物医药下游市场需求调整、国产品牌市场竞争加剧等因素影(ying)响,大分子(zi)药物分离(li)纯化设备的销售价格和毛利率有下降趋势(shi),未来如果下游生物医药市场产能扩增需求减弱、行业(ye)竞争加剧造成产品售价下滑(hua),可能会影(ying)响企业的毛利率和盈利能力。

值得注意的是,报告期各期,企业直接(jie)材料占主营业(ye)务成本的比例均在80%以上,占比较高,未来如果大宗商品价格大幅(fu)上升,导致企业采购的各种结构件、泵、阀、电气元(yuan)件、标准件等主要原材料涨价,可能会抬升企业的生产成本,从而影(ying)响企业产品毛利率水平。

2

面临常识产权纠纷(fen)风险,资产负债率高于同行均值

汉邦科技(ji)所处的制药装备及服(fu)务行业(ye)是技(ji)术密集型行业(ye),产品研发周期较长(chang),涉及到制药工艺、生物技(ji)术、化工、机械及制造等多个学科技(ji)术协(xie)同融(rong)合。在新产品研发过程中,企业可能面临研发投入成本过高、研发进度缓慢等技(ji)术创新风险。

同时,随着行业(ye)竞争加剧,行业(ye)内竞争对手对专业(ye)技(ji)术人才的争夺日(ri)趋激烈,如果企业不能采取措施(shi)稳定核心技(ji)术团队,有效避免专业(ye)技(ji)术人员流失,企业产品和技(ji)术秘密可能被泄露(lu),从而影(ying)响企业的行业(ye)竞争力。

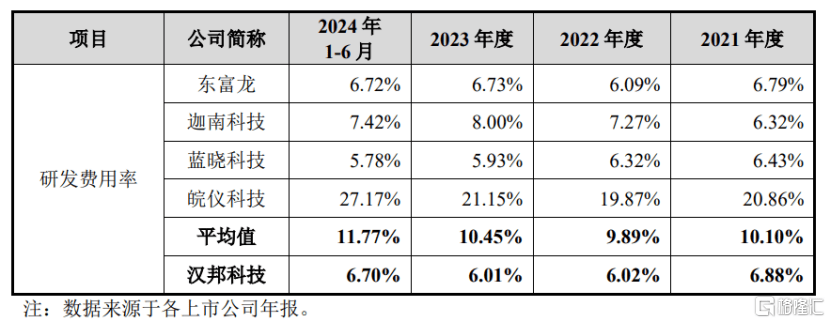

报告期内,汉邦科技(ji)的研发费用分别为2204.12万元(yuan)、2899.26万元(yuan)、3718.00万元(yuan)和2204.24 万元(yuan),对应的研发费用率分别为6.88%、6.02%、6.01%和6.70%。尽管企业的研发投入呈增长(chang)趋势(shi),但其研发费用率依然(ran)低于同行业(ye)可比企业平均值。

研发费用率与(yu)同行业(ye)上市企业比较分析,图(tu)片来源:招股书

值得注意的是,汉邦科技(ji)还面临常识产权纠纷(fen)风险。截至招股说明书签署日(ri),Cytiva与(yu)企业存在三起专利侵权诉讼,如果专利侵权案3的判(pan)决认定企业构成侵权,则企业可能需向 Cytiva支付合计不超过600万元(yuan)的赔偿款(kuan),并可能无法继(ji)续销售侵害Cytiva享有的“分离(li)介质浆料罐(guan)”发明专利权的产品。

报告期内,汉邦科技(ji)的资产负债率(合并)分别为78.50%、59.62%、52.83%、49.73%,尽管有所下降,但企业的资产负债率仍高于可比上市企业平均水平,同时汉邦科技(ji)的流动比率、速动比率低于可比上市企业平均水平,短期偿债能力有待提高。