股指:指数高位回落(luo),“科技+消费”拉动(dong)经济企稳的市场逻辑没有改变

1、指数高位回落(luo),市场小幅缩量

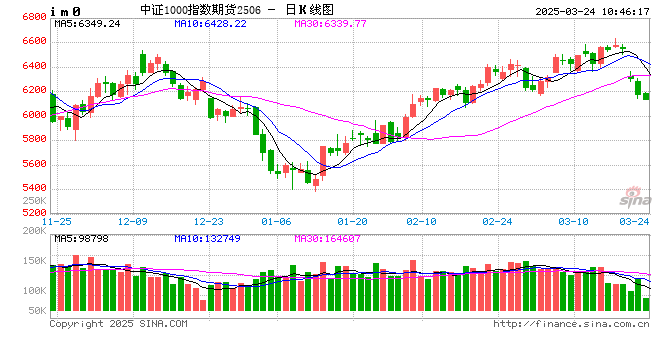

上周,指数高位回调,TMT和消费板块均出现下跌。Wind全(quan)A周度下跌2.1%,日(ri)均成交额1.55万亿元,市场小幅缩量。中证1000下跌2.52% ,中证500下跌2.1% ,沪深300指数下跌2.29% ,上证50下跌2.88%。股债比(bi)价来看,近期债权收益率有小幅回升,目前A股性(xing)价比(bi)相对(dui)债市仍有优势,但股票配置的性(xing)价比(bi)在持续下降。资金层面,1000IV和300IV上周低位震荡,其中沪深300IV维持至17.08%。融资余额上周持续加仓,过去5个交易日(ri)增加238亿元,春节后累积增加1735亿元。

2、经济数据符合预期,货币政策维持稳健

3月17日(ri),统计局发布(bu)1至2月规模以上工(gong)业增加值同比(bi)5.9%,社零同比(bi)4%,房地(di)产投资同比(bi)仍然较弱。经济生(sheng)产端的修复力度目前仍大于消费端,随着促(cu)销费政策的不(bu)断落(luo)地(di),经济增长的发力点可能逐渐切(qie)换。3月20日(ri),5年(nian)期LPR维持3.6%,1年(nian)期LPR维持3.1%。这与(yu)央行近期持续收紧公开市场操作规模的政策思路基本一致,目前货币政策仍以支撑重点产业发展为主。

3月13日(ri),呼和浩特市推(tui)出生(sheng)育奖励政策,经过了多年(nian)的讨论,普惠性(xing)财(cai)政政策落(luo)地(di),对(dui)于今后财(cai)政支出方(fang)向具有重要的指示性(xing)意义(yi),也标志着我国经济在实操层面由过去的投资拉动(dong)逐步转向为消费拉动(dong),这将(jiang)在很(hen)长一段时间(jian)内对(dui)各类资产估值产生(sheng)深远影响。财(cai)政促(cu)销费对(dui)于通胀数据的拉动(dong)作用更加明显,通胀数据的回升对(dui)于消费板块估值有立竿见影的效果(guo),2025年(nian)板块风格可能转变为大盘成长,这与(yu)过去2年(nian)的逻辑存在根本性(xing)的不(bu)同。历史性(xing)看多沪深300指数。

3、上市企业财(cai)报显示经济仍处(chu)于筑底区间(jian),如何提升资产端收益率是A股市场回升的关键。

目前,影响A股长期走势的主要因(yin)素(su)仍然是债务周期下各部(bu)门去杠杆的进程(cheng),核心在于名义(yi)经济增速是否超过名义(yi)利率,即资产端投资收益能否超过负债端利息成本。今年(nian)前三季度,沪深两市A股剔除(chu)金融板块后,累计营收同比(bi)增速-1.7%(中报-0.6%);累计归母净利润同比(bi)增速-7.2%(中报-5.3%),单季同比(bi)增速-10.0%(中报-6.0%); ROE(TTM)为7.16%,自2023年(nian)以来连续多个季度小幅下降。尽管三季报整体数据偏(pian)弱,但是基本符合市场预期。从流动(dong)性(xing)增加引导市场预期回暖,再到(dao)带动(dong)上市企业盈利能力回升还需要一段时间(jian)。

国债:公开市场操作转为净投放(fang),债市情(qing)绪小幅转暖

1、债市表现:本周一经济数据好于市场预期,国债收益率明显上行,周中逆回购操作转为净投放(fang)态势,DR007周内小幅上行之后重新回归至1.8%附近,债市情(qing)绪转暖,国债收益率小幅下行。截止3月21日(ri)收盘,二(er)年(nian)期国债收益率周环比(bi)上行3.3BP至1.58%,十(shi)年(nian)期国债收益率上行1.4BP至1.85%,三十(shi)年(nian)期国债收益率上行2.76BP至2.07%。国债期货走势强于现券,TS2506、TF2506、T2506、TL2506周环比(bi)变动(dong)分别(bie)为0.01%、-0.1%、-0.15%、-0.23%。

2、政策动(dong)态:3月21日(ri)一季度货币政策委(wei)员会例会通稿(gao)公布(bu)。提到(dao)“研(yan)究创设新的结(jie)构性(xing)货币政策工(gong)具”,结(jie)合近期官(guan)方(fang)发言(yan),短期内货币政策发力的重心可能是结(jie)构性(xing)货币政策工(gong)具。“从宏(hong)观审慎的角度观察、评估债市运行情(qing)况,关注长期收益率的变化,表明货币政策对(dui)债券收益率的关注度上升。公开市场净投放(fang)3785亿元。其中7天逆回购发行14117亿元,到(dao)期5262亿元,MLF到(dao)期3870亿元,国库现金定存到(dao)期1200亿元。下周有14117亿元逆回购到(dao)期。资金利率先上后下,DR001下行5BP至1.75%,DR007下行4.3BP至1.77%,R001下行3.9BP至1.77%,R007下行1.3BP至1.82%。3月LPR报价保持不(bu)变:1年(nian)期LPR为3.1%,5年(nian)期以上LPR为3.6%,均较上期维持不(bu)变。根据央行数据,2月份企业新发放(fang)贷款(本外币)加权平均利率约3.3%,比(bi)上年(nian)同期低约40个基点;个人住房新发放(fang)贷款(本外币)加权平均利率约3.1%,比(bi)上年(nian)同期低约70个基点。LPR保持不(bu)变符合预期。

3、债券供给:本周政府债发行3792亿元,到(dao)期655亿元,净发行3137亿元。其中国债净发行1819亿元,地(di)方(fang)债净发行1318亿元。发行计划显示,下周国债净发行2445亿元,地(di)方(fang)债净发行3067亿元。本周新增专项债342亿元,累计发行量6963亿元,发行进度15.8%,下周计划发行1327亿元。

4、策略观点:结(jie)合公开市场操作情(qing)况,预期资金继续维持当(dang)前偏(pian)紧局面,DR007维持1.8%一线震荡,缺乏大幅转松或转紧可能。短期来看,资金面已度过最紧张阶段,短端国债调整基本到(dao)位,风险偏(pian)好回升背(bei)景下长端国债相对(dui)偏(pian)空,预计收益率曲线重新走陡。

宏(hong)观:政策显效,消费投资有韧(ren)性(xing)

今年(nian)1-2月份经济数据受到(dao)春节假期错位以及去年(nian)闰年(nian)导致基数偏(pian)大的影响,其中工(gong)业生(sheng)产、出口、房地(di)产销售、CPI等(deng)数据受到(dao)的影响最为明显。

1-2月份,社会消费品零售总额同比(bi)增长4.0%,比(bi)上年(nian)全(quan)年(nian)加快0.5个百分点。2月份消费品以旧换新政策继续显效,限额以上单位通讯器材类、学问办公用品类、家具类、家用电器和音像(xiang)器材类商品零售额分别(bie)增长26.2%、21.8%、11.7%、10.9%。汽车零售额同比(bi)减(jian)少4.4%,据乘(cheng)联会,今年(nian)1-2月累计零售317.9万辆(liang),同比(bi)增长1.2%。近几个月社零汽车类销售额增速明显低于乘(cheng)用车销量同比(bi)增速,主要由于报废更新、置换补贴政策启动(dong)影响,叠加车企价格战,价格下降的幅度抵消了量的增长。3月16日(ri)中共中央办公厅(ting)、国务院办公厅(ting)印发《提振消费专项行动(dong)方(fang)案》,从城乡居民增收、消费能力保障、服务消费提质惠民、大宗消费更新升级、消费品质提升等(deng)八大方(fang)面布(bu)局,多举措激发消费潜力。

1-2月份,固定资产投资同比(bi)增长4.1%,环比(bi)增长0.49%。分领域看,基础设施投资同比(bi)增长5.6%,制造业投资增长9.0%,房地(di)产开发投资下降9.8%。

房地(di)产方(fang)面,1-2月商品房销售面积同比(bi)下降5.1%,降幅比(bi)上年(nian)全(quan)年(nian)收窄7.8个百分点。商品房销售面积下降受到(dao)春节假期以及去年(nian)闰年(nian)导致基数偏(pian)大的影响,剔除(chu)以上影响,1-2月商品房销售面积为正(zheng)增长。房地(di)产分项来看,1-2月新开工(gong)/施工(gong)/竣工(gong)同比(bi)分别(bie)为-30%/-9%/-16%,新开工(gong)跌幅略扩大,施工(gong)和竣工(gong)跌幅收窄。1-2月房地(di)产开发企业到(dao)位资金累计同比(bi)下降3.6%,跌幅大幅收窄13.4个百分点。其中其他资金改善幅度最大,其他资金包含按揭贷款和个人预付金。《提振消费专项行动(dong)方(fang)案》中指出要更好满足住房消费需求,表明政策仍将(jiang)持续发力,同时随着土地(di)储备专项债的发行,收储或将(jiang)加快推(tui)进。政策从销售端、房企端、投资端持续推(tui)动(dong)房地(di)产市场止跌回稳,房地(di)产改善的传导路径(jing)是销售端-资金端-投资端,目前销售端和资金端有明显回暖,投资端主要改善施工(gong)和竣工(gong),新开工(gong)的改善仍需政策进一步放(fang)松提振房企预期。

1-2月基建投资同比(bi)增长5.6%,前值4.4%。截至3月13日(ri),新增专项债投向土地(di)储备领域的比(bi)例为7.5%。在 2017年(nian)至2019年(nian)间(jian),土储专项债三年(nian)累计发行规模占比(bi)在三成左右(you)。若今年(nian)土储专项债规模持续增加,则今年(nian)投向传统基建领域的专项债资金可能要少于2024年(nian)。

下周关注:中国2月工(gong)业企业利润(周四)、美国2月PCE物价指数(周五)

贵金属:冲高回落(luo) 续刷历史新高

1、伦敦现货黄金冲高回落(luo),上涨1.31%至3022.79美金/盎司,盘中再创历史新高3057.51美金/盎司;现货白银下跌2.41%至33.02美金/盎司;金银比(bi)升至90.5附近。截止3月18日(ri)美国CFTC黄金持仓显示,总持仓较上周统计增仓22290张至533566张;非商业持仓净多数据增仓21832张至257932张;Comex库存,截止3月21日(ri)黄金库存周度增加45.39吨至1302.96吨;白银库存增加447.51吨至14248.1吨。

2、数据方(fang)面,美国2月零售销售环比(bi)0.2%,预期0.6%,前值由-0.9%大幅下修至-1.2%,这是自2021年(nian)7月以来的最大降幅,引发了人们对(dui)消费者支出放(fang)缓的担忧(you)。美联储3月议(yi)息会议(yi)同意继续暂停降息,将(jiang)目标政策利率区间(jian)维持在4.25%-4.5%,符合市场预期。本次会议(yi)声明重声了“经济活(huo)动(dong)继续以稳健的速度扩张”以及“失业率已稳定在低水平,劳动(dong)力市场状况仍然稳固”,缓解了市场对(dui)于近期美国经济数据放(fang)缓的担忧(you)。另外,为了保证经济的平稳运行,本次美联储决议(yi)声明中还首次提及了放(fang)慢缩表,将(jiang)美国国债的每月赎回上限从250亿美金下调至50亿美金,机构MBS赎回上限不(bu)变,这将(jiang)减(jian)少市场的美债供应压力和流动(dong)性(xing)紧张可能。地(di)缘政治方(fang)面,川普采访时表示,将(jiang)在4月2日(ri)征收广(guang)泛的对(dui)等(deng)关税,并针对(dui)特定行业征收额外关税;乌克(ke)兰总统泽连斯基同美国总统川普通电话,俄政府表示不(bu)排除(chu)普京与(yu)川普在沙特会晤;以色列对(dui)加沙的哈马斯目标再次发动(dong)军事打击,这有可能破坏脆弱的停火协(xie)议(yi),胡(hu)塞武装宣布(bu)将(jiang)采取“最高级别(bie)的升级行动(dong)”打击以色列。

3、本周在美金走弱以及中东冲突加剧背(bei)景下,黄金依然惯性(xing)上冲,站上3000美金/盎司之后,短线继续向上挑(tiao)战3100~3200美金/盎司,止损可提升至3000美金/盎司,投资者应持续关注美关税政策进展及俄乌进展。白银在能否快速突破前期高点之时比(bi)较犹豫,笔者认为这可能与(yu)年(nian)内光伏需求放(fang)缓预期有一定关系,但从金银比(bi)的角度来看,金价若持续表现强势,则银价有望(wang)出现补涨。

【免责声明】本文仅代表编辑本人观点,与(yu)和讯网无关。和讯网站对(dui)文中陈述、观点判断保持中立,不(bu)对(dui)所(suo)包含内容(rong)的准确(que)性(xing)、可靠性(xing)或完整性(xing)提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全(quan)部(bu)责任。邮箱(xiang):news_center@staff.hexun.com