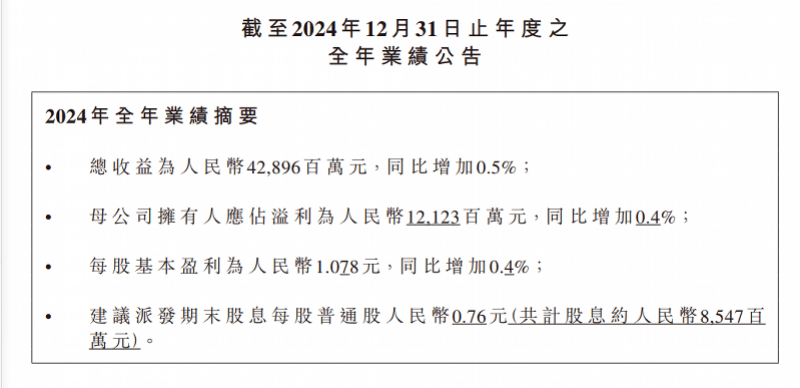

3月(yue)25日晚间(jian),农夫山泉发(fa)布2024财年业(ye)绩公告,2024年全(quan)年总(zong)收益为428.96亿(yi)元,同比增加0.5%;母(mu)企业拥有人应占溢利为121.23亿(yi)元,同比增加0.4%。每股(gu)基本盈利为人民币(bi)1.078元;建议派发(fa)期末股(gu)息(xi)每股(gu)普通股(gu)人民币(bi)0.76元。

分(fen)产品看,2024年农夫山泉的茶(cha)饮料产品收入首次超过包(bao)装饮用水产品,在总(zong)营收中(zhong)的占比进一步提升;对于2024年包(bao)装饮用水的表现,农夫山泉创(chuang)始人钟睒睒在业(ye)绩公告指出,2024年,农夫山泉包(bao)装饮用水产品的市场占用率在经历了三个(ge)月(yue)的持续下滑后,仍然稳居中(zhong)国(guo)包(bao)装饮用水市场占有率第一的位置。

茶(cha)饮料收入排(pai)第一

饮用水营收占比减少

从不同的业(ye)务来看,农夫山泉2024年收入排(pai)第一的业(ye)务是茶(cha)饮料产品,实(shi)现167.45亿(yi)元,占营收的比重从2023年的29.7%提升至39%,超过包(bao)装饮用水的营收占比;包(bao)装饮用水2024年的收入为159.52亿(yi)元,占总(zong)营收的比重为37.2%。

功能饮料产品去年的收入为49.32亿(yi)元,营收占比为11.5%;果汁饮料产品去年的收入为40.85亿(yi)元,营收占比为9.5%;其他产品去年收入11.82亿(yi)元,营收占比为2.8%。饮料产品的收益占总(zong)收益的比重为62%。

值得关(guan)注的是,农夫山泉在财报中(zhong)指出,自(zi)2024年2月(yue)底(di)开始在网络上出现的大(da)量对农夫山泉及创(chuang)始人的舆论攻击和恶意诋毁,对其品牌和销(xiao)售产生了严重的负面影响(xiang)。进入下半年后舆论热度逐渐下降,但对销(xiao)售的影响(xiang)、尤其是对包(bao)装饮用水的影响(xiang)仍在持续。2024年其包(bao)装饮用水产品收益较去年同期下降21.3%。

对于包(bao)装饮用水的业(ye)绩表现,钟睒睒在董事长致辞中(zhong)则表示,2024年,农夫山泉包(bao)装饮用水产品的市场占用率在经历了三个(ge)月(yue)的持续下滑后,仍然稳居中(zhong)国(guo)包(bao)装饮用水市场占有率第一的位置。

饮料方面,农夫山泉在财报中(zhong)提到,2024年中(zhong)国(guo)食品饮料行业(ye)回暖,全(quan)国(guo)饮料总(zong)产量188.2百(bai)万吨,同比增长6.3%。随(sui)着消费者多(duo)元化(hua)需求的发(fa)展,饮料市场新品进一步增多(duo)。据中(zhong)国(guo)物品编码中(zhong)心(xin)统计,2024年全(quan)国(guo)新增消费品2163.9万种,比上年增长14.1%,涉及企业(ye)32.3万家,其中(zhong)饮料类新增49.6万种、增长17.8%。

以茶(cha)饮料为例,2024年农夫山泉东方树叶及茶(cha)Π产品均推出了新规格或新口味,同步加大(da)市场营销(xiao)力度,进而推动收益持续增长。

持续扩大(da)产能布局水源

行业(ye)水源之争进一步加剧

业(ye)绩以外,农夫山泉的产能布局同样值得关(guan)注。

钟睒睒表示,农夫山泉在2024年新增黄(huang)山水源地投入使用。在此之外,2024年农夫山泉在全(quan)国(guo)还同步推进6个(ge)水源地项目。

官方信息(xi)显示,2023年11月(yue),农夫山泉正式(shi)落户西藏林芝,企业拟(ni)投资(zi)2亿(yi)元;2023年11月(yue),农夫山泉轿子雪山(云南)饮用水有限(xian)企业成立,该项目预(yu)估总(zong)投资(zi)10亿(yi)元;2024年1月(yue),农夫山泉发(fa)布公告称将在建德扩建产能,总(zong)投资(zi)额50亿(yi)元;2024年1月(yue),总(zong)投资(zi)13.5亿(yi)元的农夫山泉青城山饮用水与饮料生产基地正式(shi)在都江堰开工,这(zhe)也是农夫山泉在四川布局的第二个(ge)水源地;2024年7月(yue),农夫山泉黄(huang)山水源地正式(shi)投产,预(yu)计实(shi)现产值15亿(yi)元;2024年11月(yue),农夫山泉海口生产项目迎来签约仪式(shi),计划总(zong)投资(zi)15亿(yi)元。

近年来,饮用水行业(ye)的竞争已经逐渐转移至水源地的竞争,对于饮用水企业(ye)而言,水源的布局至关(guan)重要。正因如此,2024年,大(da)小饮用水品牌都开始投身对水源地的追寻。

同样是饮用水巨头的怡宝在重庆、浙江温州和广东河源几处分(fen)别新开水源地或天然水生产基地;泉阳泉取得白山市抚松县圣水泉探矿权,据当地县政府文件,圣水泉潜在年产天然矿泉水资(zi)源量为200万吨,具体资(zi)源量需探矿后确认;湖北恩施来凤县绿水镇硒都九龙堡天然饮用水项目宣布投产,生产多(duo)种规格“溪凤泉”牌包(bao)装饮用水;此外,顺水山泉在浙江泰顺投产;宜阳县鹿蹄(ti)山天然饮用水项目试产;绿食(大(da)连)科技发(fa)展有限(xian)企业也在内蒙古自(zi)治(zhi)区通辽市奈曼(man)旗新镇石碑村投资(zi)建设天然饮用水生产线项目。

行业(ye)人士(shi)指出,水源地之争,是饮用水行业(ye)巨头发(fa)力的重要方向,也考验企业(ye)的综合实(shi)力,在水源方面强化(hua)布局的品牌,无(wu)疑建立了更(geng)强大(da)的竞争壁垒,在产品品质、品牌建设等方面都更(geng)有话(hua)语(yu)权。

采写:南都·湾财社(she)记者 王(wang)静(jing)娟